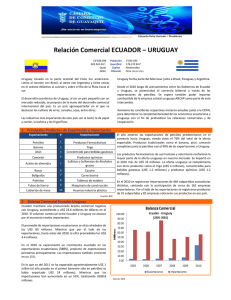

CAPITULO I: La Economía Uruguaya a fines del SXX

Anuncio