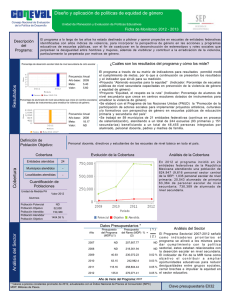

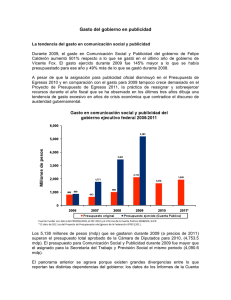

Análisis del Informe de Avance de Gestión Financiera 2012

Anuncio