GESTIÓN DE RESTAURANTES

FICHAS TÉCNICAS MULTIMEDIA

UNIDAD 3: Recursos humanos

APARTADO 2: Laboral

DIAPOSITIVA Nº: 3 Contenido teórico

EJEMPLO Nº 1: Determinación del coste salarial

Raquel es una trabajadora de la empresa Catering S.L. con la categoría profesional de

directora adjunta, (grupo de cotización 1), mediante un contrato de trabajo indefinido,

percibiendo las siguientes retribuciones:

Salario base: 1.100 euros

Plus de productividad: 300 euros

Dos pagas extraordinarias por un importe de 1.100 euros cada una de ellas.

En el contrato ha pactado con la empresa que deberá cumplir seis horas extras

semanales por un valor de 100 euros.

¿Cuál es el coste de Raquel para la empresa?

1.- Para calcular la retribución que Raquel tiene derecho a percibir debemos computar

todas las retribuciones, sean éstas en metálico o en especie.

•

Salario base: 1.100 euros.

•

Plus productividad: 300 euros.

•

Prorrata de dos pagas extra: 2 * 1.100 / 12 = 183, 33 euros al mes.

•

Horas extra pactadas: 100 euros.

•

Total retribuciones euros/ mes: 1.100 + 300 + 183,33 + 100 = 1.683,33

SALARIO BRUTO AÑO: 1.683,33 * 12 meses = 20.199, 96 euros

2.- Lo primero que debemos hacer para calcular las aportaciones del trabajador a la

Seguridad Social es calcular la base mensual de cotización, a la que se le aplicarán los

tipos de cotización previstos.

_______________________________________________________________________________________________________

GESTIÓN DE RESTAURANTES

1

GESTIÓN DE RESTAURANTES

FICHAS TÉCNICAS MULTIMEDIA

UNIDAD 3: Recursos humanos

¾ BCCC:

Ö Se suman todas las retribuciones devengadas en el mes, excluidos los conceptos no

computables y sin horas extras:

1.100 euros + 300 euros = 1.400 euros

Ö Se suma la parte proporcional de las pagas extras: 183,33 euros.

Ö Se comprueba que el resultado: 1.400 euros + 183,33 euros = 1.583,33 euros, se

encuentra entre la base mínima y la máxima a su grupo de cotización.

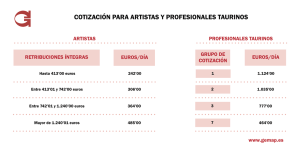

Para este año se ha fijado para el grupo de cotización 1, una base máxima de 3.166

euros y una base mínima de 1.016 euros, por lo que la base calculada es válida.

BCCC = 1.583,33 euros

¾ BCCP:

Ö Se suman todos los conceptos incluidas las horas extras:

1.110 + 300 + 100 + 183,33 = 1.683, 33 euros

Ö Se comprueba que el resultado se encuentra entre el tope mínimo y el tope máximo

fijado para todas las categorías.

Para este año se ha fijado para todos los grupos, un tope máximo de 3.166,20 euros

mes y un tope mínimo de 728,10 euros mes, por lo que la base calculada es válida al

encontrarse entre ambas cifras.

BCCP = 1.683,33 euros

_______________________________________________________________________________________________________

GESTIÓN DE RESTAURANTES

2

GESTIÓN DE RESTAURANTES

FICHAS TÉCNICAS MULTIMEDIA

UNIDAD 3: Recursos humanos

¾ BAHE: será igual al importe cobrado por el trabajador por tal concepto = 100 euros.

Concepto por el que

Base a la que

Cuota

Cuota

se cotiza

se aplica

Empresa

trabajador

Contingencias Comunes

1.583,33 €

397,26 € (23,60%)

79,11 € (4,7%)

Contingencias

1.683,33 €

IT = 10,93 €

Profesionales

IMS = 5,89 €

Desempleo

1.683,33 €

96,77 € (5,75%)

FOGASA

1.683,33 €

3,36 € (0,2%)

Formación Profesional

1.683,33 €

10,09 € (0,6%)

1,68 € (0,1%)

100 €

23,6 € (23,6%)

4,70 € (4,7%)

Horas extras

TOTAL

547,90 €

27 €(1,55%)

112,49 €

En Contingencias profesionales se aplicarán las tarifas indicadas en la Disposición

adicional 4ª Ley 42/06, en este caso para “Personal en trabajos exclusivos de oficinas”.

CUOTAS EMPRESARIALES AL AÑO: 547,90 € / mes * 12 meses = 6.574 €

COSTE DE LA TRABAJADORA:

Salario bruto anual = 20.199, 96 euros

Cotizaciones a la Seguridad Social = 6.574 euros

TOTAL COSTE PARA LA EMPRESA: 26.773,96 euros

_______________________________________________________________________________________________________

GESTIÓN DE RESTAURANTES

3

0

0