recursos de la seguridad social y aduaneras

Anuncio

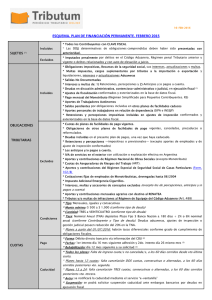

REGIMEN ESPECIAL DE REGULARIZACION DE DEUDAS IMPOSITIVAS – RECURSOS DE LA SEGURIDAD SOCIAL Y ADUANERAS SUJETOS ALCANZADOS Todos podemos regularizar? Sujetos excluidos: Denunciados penalmente por los delitos previstos por las leyes 22.415 (Código Aduanero) – 23.771 (Ley penal tributaria – derogada) o 24.769 (Ley penal tributaria vigente) Denunciados penalmente por delitos comunes que tengan conexión con el incumplimiento de sus obligaciones impositivas, recursos de la seguridad social o aduaneros. (por ejemplo: estafa) SUJETOS ALCANZADOS Ganadores: contribuyentes en dificultades financieras, evasores y morosos. Perdedores: contribuyentes cumplidores y todos los que financiaron sus obligaciones con el sistema mis facilidades IMPUESTOS COMPRENDIDOS Obligaciones impositivas y recursos de la seguridad social cuyo VENCIMIENTO DE PRESENTACION Y PAGO operò hasta el 28-02-2013 inclusive Sus intereses – actualizaciones y multas Multas aplicadas o cargos suplementarios aplicados por el servicio aduanero hasta el 28-02-2013 por tributos a la importación o exportación, sus intereses y multas EL REGIMEN NO CONDONA MULTAS NI ELIMINA INTERESES O RECARGOS IMPUESTOS COMPRENDIDOS Régimen de salidas no documentadas (art. 37 Ley de Impuesto a las Ganancias) Deudas derivadas de ajustes de inspección – EN TANTO EL CONTRIBUYENTE CONFORME EL AJUSTE Deudas en discusión administrativa – contenciosos administrativa o judicial – en ejecución judicial, SIEMPRE QUE EL CONTRIBUYENTE SE ALLANE Y DESISTA DE TODA ACCION O DERECHO Y PAGUE COSTAS Y GASTOS CAUSIDICOS (ver luego que no es tan asi) Obligaciones incluidas en planes de facilidades de pago a través del Sistema MIS FACILIDADES (reformulación) CONCEPTOS EXCLUIDOS Retenciones y percepciones impositivas o previsionales practicadas o no – EXCEPTO LOS APORTES DE LOS TRABAJADORES EN RELAC DE DEPENDENCIA Anticipos o pagos a cuenta Aportes y Contribuciones destinados al Regimen Nacional de Obras Sociales – EXCEPTO LOS QUE CORRESPONDEN A MONOTRIBUTO Cuotas de ART Aportes y contribuciones del régimen de servicio domestico. CONCEPTOS EXCLUIDOS cont Las contribuciones y aportes personales fijos de los trabajadores en relac. de dependencia de sujetos adheridos al monotributo devengados hasta el mes de junio de 2004 (régimen anterior de empleados de monotributistas) La contribución mensual al RENATEA (empleados rurales) – Ver Resolucion Renatea que adhiere a la moratoria - la exclusion queda sin efecto. Falta reg. Los intereses, multas y demás accesorios relacionados con los conceptos mencionados previamente CONCEPTOS EXCLUIDOS cont El impuesto adicional sobre el precio de venta de cigarrillos (Ley 24.625) intereses, multas y demás accesorios. Impuesto a las ganancias y GMP por cierres a partir del 01/10/2012 (vto. Marzo 2013) y Bs. Personales por periodos fiscales posteriores a 2011 IVA correspondiente a importación de servicios. Computo de cargas sociales como pago a cuenta de iva para televisión abierta – diarios y revistas – empresas de transporte de cargas y radiodifusión sonora originado en el vencimiento del plazo fijado en el art. 2 del Dto 746/2003 (31/07/2003) Cargos aduaneros por falta de acreditación de la tenencia de granos previa al momento del incremento de las alícuotas de derechos de exportación de productos agropecuarios (Ley 21.453) CONDICIONES DEL PLAN Cantidad máxima de cuotas: 120 – mensuales – iguales y consecutivas Monto mínimo de cada cuota: $ 150. Tasa de interese mensual: 1,35% Condición excluyente: las ddjj determinativas o informativas que originan las obligaciones deben estar presentadas A LA FECHA DE ADHESION AL REGIMEN. Vencimiento: hasta el 31/07/2013 inclusive REQUISITOS Y FORMALIDADES Consolidar la deuda a la fecha de adhesión (automático a través del sistema) – implica comenzar y terminar en el día la presentación. Utilizar el sistema MIS FACILIDADES opción PLAN DE FACILIDADES DE PAGO RG 3.451 accediendo con clave fiscal. (disponible desde el 15/4/13) Mismos datos que para plan mis facilidades: del responsable: nombre – teléfono – carácter Dar de alta el servicio “e-ventanilla” para recibir comunicaciones relativas al plan. INGRESO DE LAS CUOTAS Por debito en cuenta corriente o caja de ahorro Vto. 16 de cada mes o 26 (de no verificarse fondos suficientes) – Primera cuota vence el 16 del mes siguiente a la adhesión – NO HAY PAGO A CUENTA Segundo vto. Implica recargo de intereses Permite la rehabilitación de una cuota impaga para ser debitada el 12 del mes siguiente al cual se solicita la rehabilitación. Implica recargo de intereses de financiación a la tasa vigente. INGRESO DE LAS CUOTAS Admite cancelación anticipada a partir de la segunda cuota. Puede ser total o parcial Cancelación anticipada parcial: comprende solo las cuotas con vto. a partir del mes siguiente al de la solicitud – incluye capital mas los intereses de financiamiento. La cuota del mes de solicitud debe cancelarse normalmente. El debito en ambos casos será el día 12 del mes siguiente al de la solicitud. CADUCIDAD Se produce ante la falta de cancelación de Dos cuotas consecutivas o alternadas a los 60 días del vencimiento de la segunda Una cuota a los 60 días del vto. De la ultima cuota del plan La caducidad será notificada por el servicio “e- ventanilla” EFECTO DE LA CADUCIDAD Dentro de las 48 hs el juez administrativo dispondrá el inicio (o prosecución) de las acciones judiciales para el cobro NO PUEDE REHABILITARSE EL PLAN (solamente las cuotas caídas durante la vigencia del plan pero no todo el plan – la caducidad es definitiva) Solamente puede cancelarse por deposito bancario o transferencia electrónica de fondos (VEP) REFORMULACION DE PLANES Se puede reformular deudas incluidas en planes de facilidades VIGENTES A LA FECHA DE PUBLICACION DE LA RG 3451 (25/03/13) Y que fuesen sido exteriorizadas a través del sistema MIS FACILIDADES La AFIP comunicó que la cuota de abril tiene que estar paga para poder reformular. “Vigentes” incluyen los rehabilitados Si el plan incluye deudas no susceptibles de ser incluidas en este régimen, se continua con el plan original y solamente se reformulan las que pueden incluirse. (promesa de la resolución) COMO SE REFORMULA? La reformulación es optativa y depende del contribuyente Es conveniente: solo para montos importantes debido al plazo ganado Se reformula utilizando la opción “Reformulación del plan” al entrar por la opción mis facilidades RG 3451 Se genera un nuevo plan que contendrá las obligaciones de todos los planes de pago identificados como reformulados mas las nuevas obligaciones incluidas. COMO SE REFORMULA? En caso de que haya una misma obligación en mas de un plan el sistema sumará los importes (por ejemplo saldo original de ganancias mas una rectificativa en dos planes distintos) Si se adeudan solamente intereses deberá cargarse manualmente la obligación y el pago realizado – el sistema calculará los intereses. No lo dice pero estimo que para los pagos parciales también funcionarán de esta manera: carga de la deuda total e ingreso del pago parcial para determinar monto adeudado e intereses. REFORMULACION DE PLANES También pueden reformularse deudas incluidas en planes no generados a través de MIS FACILIDADES pero implica la imputación de los pagos parciales de acuerdo a la normativa de cada plan Por ej. RG 3384 - zona de desastre – Prov. de Rio Negro y Neuquén (la ultima cuota vence en abril 2015) Otro RG 3138 – instituciones universitarias nacionales (la ultima cuota vence en nov. 2031) Ver http://biblioteca.afip.gov.ar/gateway.dll/Otras%20Publicaciones/Cuadroslegs/Planes%20Unificados2.htm#3138bis BENEFICIOS Y PERJUICIOS Habilita a obtener el Certificado Fiscal para Contratar Permite usufructuar el beneficio de reducción de las contribuciones al Régimen Nacional de la Seguridad Social (art. 21 RG 4158 con las limitaciones del Dto 814/2001) Se considera regularizado el importe adeudado (multas de la seguridad social a favor empleados – no aplicación) PERJUICIO: ELIMINA LA RG 2774 – PLAN DE FACILIDADES PERMANENTE (MIS FACILIDADES) con efecto a partir del mismo 25/3/13 DEUDAS EN DISCUSIÓN ADMINISTRATIVA O JUDICIAL El contribuyente debe allanarse con ANTERIORIDAD a la fecha de adhesión – mediante formulario 408 (nvo. Modelo) en la agencia en la que esta inscripto. La agencia interviene el formulario y el contribuyente debe presentarlo ante la instancia en la que se sustancia la causa (juzgado – agencia – etc.) La causa no se archiva hasta que se termina de pagar el plan Consejo: pidan el archivo de las actuaciones una vez finalizado el plan EMBARGOS Y OTRAS MEDIDAS La presentación del F 408 y la adhesión al plan implica el levantamiento de los embargos sobre fondos depositados en entidades financieras, cuentas a cobrar, cajas de seguridad o depósitos a plazo fijo Otras medidas cautelares se mantendrán vigentes (por ejemplo embargo sobre inmuebles) La falta de pago de honorarios no obsta al levantamiento de los embargos trabados. PAGO DE HONORARIOS Se cancelan en hasta 12 cuotas mensuales, iguales y consecutivas – que no devengarán intereses y cuyo importe mínimo es $ 75.- con vto. el 20 de cada mes La primera se ingresa a los 10 días hábiles contados desde la adhesión si hay regulación firme o a los 10 días hábiles contados a partir de que queden firmes Debe informarse el ingreso por multinota en la agencia respectiva dentro de los 5 días hábiles siguientes. La caducidad se produce a los 30 días corridos del vencimiento de cualquier cuota. INGRESO DE COSTAS Las costas (excluidos honorarios) deben ingresarse Si existe liquidación firme, a los 10 días hábiles inmediatos posteriores a la adhesión Si no existe liquidación firme, dentro de los 10 días hábiles administrativos desde la fecha que queden firmes. El pago debe informarse dentro de los 5 días hábiles por multinota a la agencia La falta de pago de honorarios o costas implica el inicio de las acciones destinadas al cobro de las mismas pero no interfiere con el plan de facilidades