Anexos

Anuncio

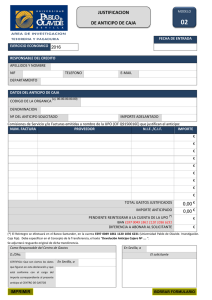

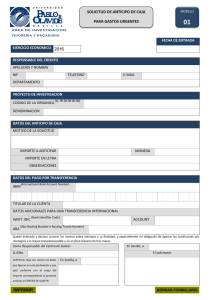

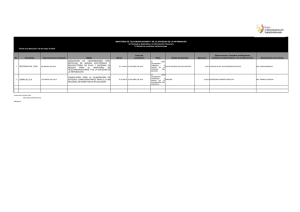

162 7 de enero de 2000 NORMAS PARA LA UTILIZACION DEL ANEXO 6 Recogerá todo el movimiento de ingresos y pagos que se hayan producido en la Caja pagadora como consecuencia del funcionamiento del sistema de anticipo de caja fija. —Cabecera: Datos de la Caja pagadora. —Nº de orden: Se asignará correlativamente en contabilidad. El primer asiento será el mandamiento de pago no presupuestario por el que se constituye el anticipo de caja fija (este asiento no tiene reflejo en las fichas auxiliares). En ejercicios sucesivos, el primer asiento reflejará, en caso de que exista, el remanente del ejercicio anterior. —Fecha de operación: En el caso de cobros será la de ingreso en la cuenta corriente y coincidirá con el Libro registro general de libramientos (Anexo 5). En el caso de pagos será la fecha del día en que se expida la orden de transferencia, se entregue el cheque al interesado o la cantidad en efectivo. —Aplicación presupuestaria: Aplicación a la que debe imputarse cada BOA Número 3 pago concreto según su naturaleza. En el caso de constitución, reposición o modificación del anticipo de caja fija y en el primer asiento del ejercicio por el remanente, se dejará en blanco. —Nombre destinatario: Identificación del acreedor. En el caso de constitución, modificación o reposición del anticipo, así como en el primer asiento del ejercicio se dejará en blanco. —Importe reposiciones: Importe de los mandamientos de pago no presupuestarios, correspondientes a la constitución o ampliación del anticipo de caja fija, así como el de los libramientos recibidos para la reposición de fondos. Los reintegros que sean consecuencia de la disminución o cancelación del anticipo se contabilizarán en esta columna con signo negativo. —Importe pagos: El importe bruto (líquido pagado más retención). —Saldo: Se obtendrá por la suma del saldo anterior y las sucesivas reposiciones menos los pagos que se hayan realizado. Refleja en cada momento el disponible del fondo de caja fija. OJO ANEXO 7 1 PAGINA