Descargar documento

Anuncio

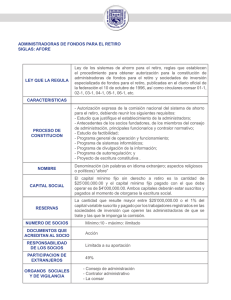

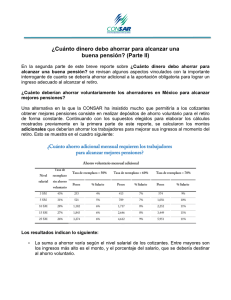

LOS MILLENNIALS: “MANOS A LA OBRA” EN LA CONSTRUCCIÓN DE SU PATRIMONIO PENSIONARIO Introducción En México alrededor de 30 millones de personas tienen entre 15 y 29 años de edad[1] lo que representa 24.9% de la población total. Se trata de una generación de jóvenes mexicanos que ofrece una gran oportunidad de renovación para el país, al tiempo de enfrentar grandes retos y desafíos en todos los ámbitos de la vida económica del país. Uno de ellos es el reto en materia pensionaria. Diversos factores económicos y demográficos que se enumeran a continuación vislumbran un entorno mucho más complejo en materia pensionaria que el que enfrentaron generaciones previas: 1. Esta generación vivirá muchos más años que la generación actual de sus padres y abuelos por lo que requerirá ahorrar mucho más. 2. Esta generación enfrentará un mercado laboral en transición, donde los empleos de larga duración y estabilidad serán más la excepción que la norma, a la par de un mercado laboral con todavía alta incidencia de informalidad a pesar de algunos avances recientes. A su vez, la automatización es ya una realidad en muchas industrias y se anticipa tendrá efectos disruptivos en muchos segmentos del mercado laboral. 3. Las bajas tasas de natalidad reducirán los núcleos familiares de manera significativa por lo que el soporte familiar para la vejez será cada vez menor 4. Esta generación se pensionará exclusivamente con lo ahorrado en las AFORE que, como se ha señalado en reiteradas ocasiones, resulta insuficiente para alcanzar tasas de reemplazo similares a las tasas de reemplazo de las generaciones previas que se alcanzaron a retirar con esquemas generosos (subsidiados) de pensiones de beneficio definido. 5. El panorama de los rendimientos de las próximas décadas luce mucho más complejo que el de los pasados 20 años. Un reciente estudio de la consultoría McKinsey advierte un escenario de rendimientos mucho menores durante para las próximas décadas, por lo que una persona de 30 años tendrá que trabajar más o ahorrar el doble para obtener el mismo monto de pensión que una persona de la presente generación. 6. La generación actual de jóvenes, por diversas razones, se está incorporando más tarde al mercado laboral lo que limita los años de acumulación y los beneficios que ofrece capitalización del ahorro. Estos desafíos son desconocidos por esta generación. De acuerdo con el Estudio “Cultura financiera de los jóvenes en México” realizado por Banamex-UNAM en el 2014, la mayoría de los jóvenes todavía no percibe el retiro como una preocupación, aun cuando aspiran a tener acceso a alguna “pensión del gobierno” o de la “AFORE”. Asimismo, el 61% de los llamados millennials declara no haber pensado NUNCA en ahorrar para la vejez durante su vida productiva. INEGI, “Estadística a propósito Día Internacional De La Juventud (12 De Agosto)” http://www.inegi.org.mx/saladeprensa/aproposito/2015/juventud0.pdf [1] Barreras conductuales de los millennials Diversas investigaciones sobre el comportamiento económico de los individuos muestra que en etapas tempranas el “propulsor económico” de las personas se concentra en satisfacer las necesidades del aquí y ahora. Prever el futuro no existe en el abanico de prioridades de los jóvenes ya que éste es lejano e incierto y existen otras prioridades que consumen el ingreso presente. Adicionalmente, los jóvenes relacionan el tema del retiro con sentimientos de incomodidad, incertidumbre e incluso rechazo y provocan que la acción de ahorrar se posponga. Estas barreras bloquean por completo la posibilidad de ahorrar para la pensión ante la complejidad y lejanía de la meta, así como ante la idea de no poder acceder a ese ahorro hasta muchos años después. En resumen, la combinación de un marcado desconocimiento de los retos estructurales que enfrenta la generación de los denominados “millenials” junto con barreras conductuales que los tornan “insensibles” al tema de las pensiones, convierte a los jóvenes en uno de los grupos más vulnerables en materia de pensiones. No hay tiempo que perder La principal interrogante cuando se plantea preparar a los jóvenes para el retiro es: ¿No es “muy pronto” ahorrar para la pensión de alguien que apenas empieza su vida productiva? ¿Se deben invertir tiempo y recursos en educar a una población que tiene por delante 40 años para llegar al retiro? Dos ejemplos numéricos pueden ayudar a responder la pregunta. Según estimaciones de la CONSAR, una persona al final de su vida laboral deberá acumular recursos en su cuenta individual equivalentes a 11.8 veces su salario anual (aproximadamente 934 mil pesos) para alcanzar una pensión equivalente al 60% de su salario actual. Ello supone que para alcanzar dicha meta, apenas cumplidos 30 años, dicha persona debería tener acumulados en su cuenta AFORE lo equivalente a 1.8 veces su salario (aproximadamente 142 mil pesos). Monto de ahorro requerido a diferentes edades para obtener Tasa de Reemplazo de 60% Dado que una gran cantidad de personas, si no la mayoría, cobra conciencia en su vida del tema pensionario mucho más adelante, se va generando una brecha que se va haciendo más difícil cubrir en edades más avanzadas. De ahí la importancia de empezar desde jóvenes. Existe, a su vez, otra poderosa razón para iniciar temprano el hábito del ahorro: los beneficios de la capitalización. Por ejemplo, ahorrar “10 pesitos al día” se vuelve importante en la medida que esa práctica se inicie temprano, ya que el horizonte de ahorro es más largo y se aprovecha cabalmente el beneficio de la capitalización de intereses. (Ver nota del blog http://www.consar.gob.mx/BLOG/10pesitos.aspx.). Una persona con ingresos actuales de tres salario mínimos con un ahorro 10 pesos al día durante 40 años elevaría su tasa de reemplazo de 46 al 70%. Tasas de Reemplazo (TR) incorporando el ahorro de los 10 pesitos al día El mismo ejemplo pero ahorrando 5 pesos al día permitiría elevar la tasa de reemplazo de 46 al 58%. Tasas de Reemplazo (TR) incorporando el ahorro de los 5 pesitos al día Hora de poner manos a la obra A fin de sensibilizar y concientizar a esta generación sobre los retos a los que se enfrentan en materia pensionaria, la CONSAR recientemente firmó un convenio de colaboración con la Asociación Nacional de Universidades e Instituciones de Educación Superior (ANUIES) con la finalidad comenzar a preparar a los jóvenes para su futuro desde ahora. La CONSAR está trabajando en un Programa de Atención a Jóvenes, cuya estrategia de acción atiende las principales características de esta población: • • • • • • Digitales: 59% ve películas por internet, mientras tan solo el 49% ve televisión Multipantalla y multidispositivo: Dedican en promedio 7 horas al día para conectarse online Nomófobos y APPdictos: En Latinoamérica, 78% posee un dispositivo móvil Sociales: 88% de los millennials latinoamericanos tiene un perfil en redes sociales Críticos y exigentes: No solo demandan servicios y productos, sino experiencias de compra Exigen personalización y nuevos valores: Son autosuficientes, autónomos y quieren sentirse protagonistas En este marco, el programa está regido por dos ejes: a) Un ecosistema digital: que consiste en un ambiente que incorpora las tecnologías de información y el mundo de las redes sociales que emplearán cuatro herramientas: o o o o Un simulador de ahorro para el retiro: donde a manera de juego y a través de un ambiente virtual, los jóvenes podrán practicar la toma de decisiones relacionadas con su retiro. Landing page: para tener acceso a información, videos, cápsulas y descarga de documentos que refuerzan los beneficios de ahorrar a temprana edad APP: para consultar y participar en las principales actividades del programa. Redes Sociales: con contenidos para compartir en línea b) Actividades presenciales: en donde a través de una activación en módulos itinerantes que se ubicarán en los diferentes planteles universitarios y puntos naturales de reunión de jóvenes (eventos deportivos, culturales, conciertos, etc.) estos tendrán su primer acercamiento con el Sistema de Ahorro para el Retiro (SAR) y la cuenta AFORE donde conocerán los beneficios del ahorro a largo plazo y la importancia que este tiene en la vida futura. Las actividades consideradas a desarrollar de manera presencial son: o o o Dinámicas grupales para introducir los conceptos principales de una manera lúdica Pláticas y conferencias con especialistas con los diferentes temas de interés de los jóvenes Distribución de material educativo (folletos, ejercicios y documentos de trabajo). La esencia del programa reside en abordar a los jóvenes “en su idioma” y “desde su mundo” para lograr una comunicación efectiva que detone que los jóvenes mexicanos incrementen su interés en un tema de fundamental importancia para su bienestar futuro.