Informe de gestión sobre la liquidación del presupuesto del ejercicio

Anuncio

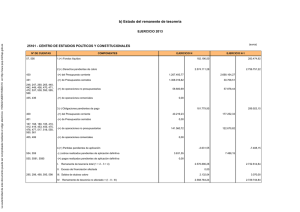

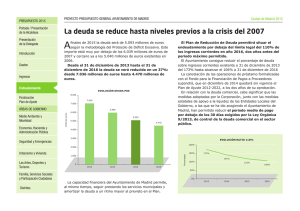

INFORME DE LA OFICINA PRESUPUESTARIA INFORME DE GESTIÓN SOBRE LA LIQUIDACIÓN DEL PRESUPUESTO DEL AYUNTAMIENTO DEL EJERCICIO 2014. A la vista de los datos que arroja la liquidación del Presupuesto del Ayuntamiento de Manises del ejercicio 2014, y a efectos de interpretar adecuadamente los mismos, esta Oficina Presupuestaria ha considerado conveniente incorporar a la propia liquidación el presente informe de gestión, que contiene comentarios y aclaraciones complementarias sobre los siguientes extremos: 1.- Remanente de Tesorería.- El Remanente de Tesorería para gastos generales que resulta de la liquidación del Presupuesto del Ayuntamiento de Manises del ejercicio 2014 es de 4.624.652,06 euros. El valor que adquiere esta magnitud en este ejercicio, en la misma línea de lo que ocurrió en el ejercicio anterior, requiere que por parte de esta Oficina Presupuestaria se efectúen una serie de consideraciones para entender el alcance real de la misma. En el ejercicio 2012, el Ayuntamiento de Manises para hacer frente al pago de deudas pendientes con sus proveedores, tubo la necesidad de acogerse al Decreto-ley 4/2012, de 24 de febrero, por el que se determinan las obligaciones de información y procedimientos necesarios para establecer un mecanismo de financiación para el pago a los proveedores de las entidades locales. A tal efecto, el Ayuntamiento de Manises suscribió una operación de endeudamiento por importe de 2.615.122,76 euros, que ha sido cancelada mediante la formalización en 2014 de una nueva operación de endeudamiento con Caixabank, S.A. por el mismo importe que se encuentra pendiente de amortizar a 31 de diciembre de 2014 . Asimismo, en el ejercicio 2009 al amparo del Real Decreto Ley 5/2009,de 24 de abril, de medidas extraordinarias y urgentes para facilitar a las Entidades Locales el saneamiento de deudas pendientes de pago con empresas y autónomos, el Ayuntamiento de Manises suscribio una operación de endeudamiento con el Banco Bilbao Vizcaya Argentaria, S.A. de la que queda pendiente de amortizar a 31 de diciembre de 2014 un importe de 667.019,19 euros. Con estas operaciones la deuda comercial pendiente con proveedores a corto plazo se ha convertido en deuda financiera con entidad de crédito a largo plazo, con lo cual las obligaciones pendientes de pago se han visto reducidas en los importes citados, incrementando el Remanente de Tesorería. Esta Oficina Presupuestaria considera conveniente realizar esta precisión a efectos valorar adecuadamente dicha magnitud. Si se ajusta a la baja el importe del Remanente de Tesorería para gastos generales en el importe de las citadas operaciones de endeudamiento pendientes de amortizar a 31 de diciembre de 2014 el Remanente de Tesorería para gastos generales disponible es de 1.342.510,12 euros. 2.- Ahorro neto. La liquidación del presupuesto arroja un ahorro neto de 2.965.034,77 euros, con lo que el índice de ahorro neto es del 11,53 % sobre derechos reconocidos netos (capítulos 1 a 5 de ingresos). Este dato positivo confirma el acierto de las medidas propuestas en el Plan de Ajuste aprobado por el Ayuntamiento y, también, la disciplina en la ejecución de dichas medidas tanto de ingresos como de gastos durante el ejercicio. 3.- Capacidad de financiación. El cálculo de la necesidad o capacidad de financiación en términos el Sistema Europeo de Cuentas se realiza mediante la comparación de los ingresos y gastos por operaciones no financieras de la liquidación del Presupuesto, capítulos 1 a 7. La liquidación del presupuesto presenta una capacidad de financiación (superávit) de 4.480.046,97 euros. Queda pendiente de determinar los ajustes a aplicar a esta cifra para relacionarla con la capacidad o necesidad de financiación conforme al Sistema Europeo de Cuentas, cuyo cálculo corresponde realizar al Interventor en el preceptivo informe de estabilidad presupuestaria. 4.- Nivel de deuda viva con entidades financieras. El capital pendiente de reembolso de los préstamos concertados con entidades financieras y avales concedidos a 31 de diciembre de 2014 es de 17.785.593,72euros, lo que representa el 69,18 % sobre los derechos corrientes liquidados consolidados netos del propio ejercicio (capítulos 1 a 5 de ingresos consolidados). Durante el ejercicio se ha reducido la deuda viva en 1.822.605,81 euros. 5.- Grado de ejecución del presupuesto de gastos. Es el cociente entre las obligaciones reconocidas netas y los créditos definitivos. El grado de ejecución del presupuesto de gastos en 2014 es de 89,52% , siendo el grado de ejecución en operaciones corrientes de 92,81 %. 6.- Grado de realización de pagos. Es el cociente entre los pagos líquidos y las obligaciones reconocidas netas. El grado de realización de pagos en 2014 es de 91,60%, siendo el grado de realización de pagos en operaciones corrientes de 92,03 %. 7.- Grado de ejecución del presupuesto de ingresos. Es el cociente entre los derechos reconocidos netos y las previsiones definitivas. El grado de ejecución del presupuesto de ingresos en 2014 es de 98,49 %, siendo el grado de ejecución en operaciones corrientes de 106,19 %. 8.- Grado de realización de cobros. Es el cociente entre la recaudación neta y los derechos reconocidos netos. El grado de realización de cobros en 2014 es de 89,60 %, siendo el grado de realización de cobros en operaciones corrientes de 88,30 %. 9.- Índice de solvencia a corto plazo. Es el cociente entre la suma de fondos líquidos y derechos pendientes de cobro (minorados en los saldos de dudoso cobro) y las obligaciones pendientes de pago. De acuerdo con los datos del Estado de Remanente de Tesorería el índice de solvencia a corto plazo es de 2,73, lo que pone de manifiesto que el Ayuntamiento dispone de solvencia suficiente para hacer frente a todas sus obligaciones pendientes de pago. 10.- Índice de liquidez inmediata. Es el cociente entre los fondos líquidos y las obligaciones pendientes de pago. De acuerdo con los datos del Estado de Remanente de Tesorería el índice de liquidez inmediata es del 1,22, lo que pone de manifiesto que el Ayuntamiento dispone de suficiente liquidez para el pago inmediato de la totalidad de las obligaciones pendientes de pago. Este índice ha mejorado desde el 0,61 del ejercicio anterior al 1,22 del actual ejercicio, lo que indica una clara evolución positiva de la disposición de fondos líquidos, que debe mantenerse para garantizar la sostenibilidad financiera con un índice superior a 1. 11.- Pendiente de cobro de ejercicios cerrados. Es necesario destacar el importante volumen de derechos pendientes de cobro de ejercicios cerrados a 31 de diciembre de 2014, que se cuantifican en 4.788.970,39 euros. Del citado pendiente de cobro se considera conveniente señalar: a) La cantidad de 535.742,08 euros corresponde a transferencias y subvenciones corrientes de la Generalitat Valenciana, que esta Oficina Presupuestaria considera que debe insistirse en la exigencia de pago dada la antigüedad de la deuda. b) La cantidad de 3.615.388,89 euros corresponde a conceptos de ingresos del capítulo 1 Impuestos directos, es una cifra importante que esta Oficina Presupuestaria considera que debe intentar recaudarse mediante la potenciación de la recaudación ejecutiva, teniendo en cuenta que en 2014 la realización de cobros de presupuestos cerrados por este concepto es del 22,38 %. Firma este documento el Director de la Oficina Presupuestaria del Ayuntamiento de Manises Juan Luis Barelles Adsuara, utilizando la firma electrónica reconocida, regulada en la Ley 59/2003, de 19 de diciembre.