expediente nº 91318 autos “ grabar srl s/concurso preventivo”

Anuncio

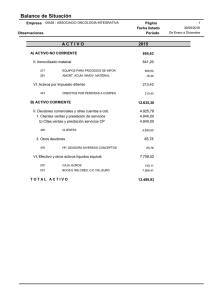

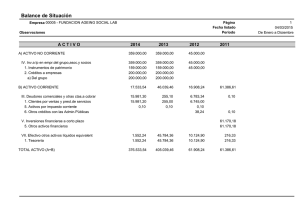

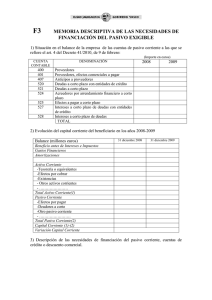

EXPEDIENTE Nº 91318 AUTOS “ GRABAR S.R.L. S/CONCURSO PREVENTIVO” JUZGADO NACIONAL DE COMERCIO Nº 13- SECRETARIA Nº 25 INFORME GENERAL – ART. 39 ley 24522 Sr. Juez : Mauricio Mudric, síndico en autos caratulados “GRABAR S.R.L. S/CONCURSO PREVENTIVO” con domicilio en Tucumán 893-5º “N”, a V.S. respetuosamente digo: Que presento el informe general que establece el art. 39-L.C..- 1) ANALISIS DE LAS CAUSAS DEL DESEQUILIBRIO ECONOMICO Tal lo denunciado en la presentación de solicitud de concurso , sindicatura constató la actividad desarrollada en el inmueble de propiedad de la deudora sito en Lomas del Mirador – Pcia. de Buenos Aires,consistente en la fabricación de clises en polímeros para impresión y películas con igual finalidad.- desde el año 1985 .Entre los años 2000 y 2001 incorporó maquinarias de mayor tecnología – de origen importado- , lo que significó un endeudamiento a corto plazo en moneda extranjera ., con la finalidads de mejorar los procesos productivos.El mercado ya a fines de 2001 se presentaba recesivo- antesala de la crisis economico-financiera que sobrevendría , y producida la devaluación de comienzos del año 2002, la firma se vió imposibilitada de afrontar el incremento de sus pasivos , tanto por el incremento producido como por la imposibilidad de cobro de sus créditos.- Así, las principales acreencias verificadas en autos corresponden a las comentadas , que no contaban con el beneficio –para el deudor- de la” pesificación”.Adicionalmente a lo expresado los ingresos por ventas se mantuvieron en similares valores nominales , arrojando pérdidas la explotación y por lo tanto no disponiendo de excedentes financieros que permitieran afrontar el incremento de los pasivos.- CUADRO DE RESULTADOS (a valores constantes en miles de pesos) 2002 2003 2004 Ventas 291,7 291,7 322,4 Costos 375,3 268,8 308,- Gastos 87,5 56,4 83,2 ( 33,5) (68,9) Déficit (8,9) PATRIMONIO NETO (a valores constantes en miles de $) 2002 2003 2004 164,8 80,6 11,7 Se aprecia una disminución abrupta del patrimonio neto como consecuencia de las pérdidas operativas sufridas en los tres ejercicios citados.- Analisis del balance constatado correspondiente al 31/12/2005 Si bien no ha sido transcripto en libros rubricados, las cifras surgen del sistema contable y se corresponden con documentación existentre en la firma.Estas cifras arrojan un quebranto operativo estimado anual del orden de los $ 45.000.-(valores absolutos ) que convertiría en negativo el patrimonio de la sociedad.Pese a la disminución de sus gastos operativos y a la reducción de su personal – actualmente asciende a 6 personas- , las cifras de utilidad brutra – ventas menos costo operativo- no permiten absorver los gastos y arrojar excedentes para cancelar las deudas concursales.- Sí mantiene la firma un orden en la cancelación de sus nuevas obligaciones lo que permitió no incrementar en exceso el pasivo existente.- 2) COMPOSICION ACTUALIZADA DEL ACTIVO Valores probables de realización Créditos por Ventas $ 15.000.- Bienes de cambio ------------ Disponibilidades ------------ BIENES DE USO Inmueble: sito en Acevedo 3751/53 Lomas del Mirador – Unid. F. 1 y 2 $ 200.000.-(1) Maquinaria Industrial: Lavadora de polímeros “BAFF” Destiladora “RESMAN”-P/100Lts. $100.000.40.000.- Resto del equipo: Copiadora de Polímeros y Vs. 6.000.- Equipos de diseño $ 146.000.-(2) $ 10.000.- Muebles y Utiles en GRal. 2.500.- Instalaciones 1.500.- Total del activo a valoe estimado de realización $ 376.000.- (1) : El inmueble se ha beneficiado con un aumento de valores según información de inmobiliarias de la zona.(2) Los valores se estimaron en base a un % sobre el valor de bienes nuevos, teniendo en cuenta los años de vida util , lo informado por vendedores de maquinas gráficas y estimaciones de la firma, atento tratarse de un mercado reducido.- 3) COMPOSICION DEL PASIVO Pasivo verificado 347.133,08 Pasivo verificado-eventual 1.300,- Total verificado $ 348.433,08 Composición : Quirografario: Privilegiado y Aranceles $332.583,49 15.849,59 Pasivo denunciado por el acreedor –no insinuado 25.080,15 (3) Pasivo Preconcursal $ 373.513,23 Pasivo Posconcursal (balance al 31/12/05) 28.204,73 Pasivo Total $ 401.717,96 (3) se incluyen los acreedores que no insinuaron sus créditos y se excluyen los insinuados por montos diferentes a los denunciados por el deudor.- 4)ENUMERACION DE LOSZ LIBROS DE CONTABILIDAD rubrica ultimo folio ultimo registro IVA COMPRAS 67359/99 82 Enero-2006 IVA VENTAS 67357/99 239 Enero-2006 Ingresos y Egresos 67363/99 188 Diciemb-2004 Diario 67361/99 102 Diciemb-2004 Inventario y Balances A32096 181 Diciem-2004 Actas B16922 27 - Hasta las fecha consignadas han sido llevados con las formalidades legales cumpliendo con las disposiciones en la materia.- Similar apreciación corresponde respecto al sistema contable exhibido.Por lo expuesto cumple con las disposiciones de los art. 43;44 y 51- C.Comercio.Debe hacerse notar que en los libros principales – Inventario, Diario e Ingresos y Egresos- no se han volcado registros desde el balance cerrado al 31/12/2004.- 4) INSCRIPCIONES DEL DEUDOR Contrato Social: Inscripto Inspeccion Gral. De Justicia el 31/10/1985, bajo el Nº 6378- Libro 86 de S.R.L. Incorporación de dos socios : inscripta el 22/06/87 bajo el Nº 3325- Libro 88 de SRL.Ultima cesión de cuotas a los socios actuales: inscripta 29/12/98 bajo el Nº 11074 del libro 110 de SRL.- AFIP: CUIT 30-60921341-4 Domicilio Legal de la sociedad: Hipolito Irigoyen 2359- 2º - Dto. 32- Cap. Fed. Domicilio de administrador:Luis Alberto Bonora: Formosa 743-2º “A”- Capital Federal.- 6)EPOCA DE CESACION DE PAGOS Desde mediados del año 2003 se enfrenta a reclamos judiciales de deudas que finalmente continuan hasta su presentación concursal.- Como logra con medios comerciales y financiaciones sostener su operatoria sin un cuadro generalizado de incumplimientos debe considerarse que el cuadro de insolvencia se manifiesta cuando no puede hacer frente con recursos normales a deudas vencidas.- Así, a Mayo de 2004 No cumple con la demanda de pago surgida ya de sentencia judicial en los autos “W-FDITSCH S.R.L. C/GRABAR S.R.L. S/COBRO DE PESOS – Sentencia por $ 30.615,08 – Juzgado Nº 10- Secretaria 14- Depto. Judicial de San Isidro.-.- También existen deudas impositivas vencidas a esa fecha y un cuadro general de insuficiencia financiera.- Debe fijarse la fecha de cesación de pagos el día 30 de Mayo de 2004.Esta fecha se encuentra dentro de los márgenes de retracción fijados por art.116-L.C. 7) APORTES SOCIALES Y RESPONSABILIDAD DE LOS SOCIOS Los socios realizaron sus aportes con regularidad y no se verifica responsabilidad patrimonial por su actuación en el carácter invocado.- 8) ACTOS SUSCEPTIBLES DE REVOCACION No se han constatado actos susceptibles de revocación.- 9) AGRUPAMIENTO DE ACREEDORES: No ha existido una presentación formal en los términos del art. 41- L.C, efectuando una categorización de los acreedores verificados y declarados admisibles de acuerdo a la Resolución de V.S. – art. 36 L.C.Sin embargo , en su presentación concursal efectuó una distinción en dos categorías : privilegiados y quirografarios, agrupando a los denunciados en “ ACREEDORES COMERCIALES Y JUDICIALES “ y “ACREEDORES FISCALES Y SOCIALES “ En función de lo expuesto , y dado distintos fallos de la Exma. Cámara en los que dispuso excluir del voto a AFIP atento que este Organismo tiene predeterminado el plan de pagos que admite paras estas deudas , propone sindicatura mantener la postura original de la deudora categorizando en Quirografarios en General , Privilegiados y Quirografarios fiscales , asi como Quirografarios laborales - que aunque no existen verificaciones presentadas , no obsta a que pudiera haber en el futuro y deben tener tal categoría obligatoriamente .- 10) No resulta pasible de la ley 25156.- Es todo cuanto se tiene que informar Proveer de conformidad SERA JUSTICIA