Resumen de cuentas por Cobrar Las cuentas por cobrar pertenecen

Anuncio

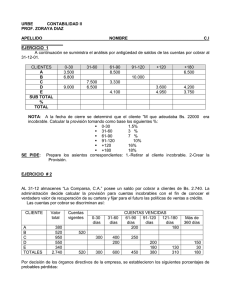

Resumen de cuentas por Cobrar Las cuentas por cobrar pertenecen a los activos de la empresa ya que cumplen con la condición de la normativa NIF para PYMES en su sección 2. 15 Son llamadas cuentas de control ya que resumen de manera separada los saldos de los clientes, son cuentas comerciales que resultan de las ventas de crédito que la empresa realiza. Los tipos de cuenta por cobrar son: . Cuentas por cobrar . Documentos por cobrar La diferencia de las cuentas por cobrar y los documentos por cobrar es que los documentos por cobrar son mas formales y un plazo mayor que las cuentas por cobrar y además a estos se les hace un cargo por intereses. Dentro del control interno con respecto a dos cuentas por cobrar. Un elemento significativo del control interno es la separación de responsabilidades y funciones. En toda compañía hay un departamento de crédito quienes se encargan de otorgar crédito, no tienen acercamiento con el efectivo. Método para Provisionar Las cuentas malas o incobrables están: El método de provisiones, el cual se basa en el principio de realización, el que se puede hacer de dos maneras: - Porcentaje de ventas Antigüedad de las cuentas por cobrar Donde se registran los gastos por cuentas incobrables en el mismo periodo El método del porcentaje calcula el gasto de las cuentas incobrables como un porcentaje de las ventas netas a crédito. El método de la antigüedad, de la cuenta en este medio se determina un saldo fijado como meta para la provisión a partir de es antigüedad. Método de conciliación directa: Este método se utiliza en las compañías pequeñas, no públicas en este método, no se usa la previsión para cuentas incobrables. En este método se tiene que esperar hasta que se determiné que nunc se hará un cobro de un cliente específico. Ejemplo del método de provisión para Se vende mercadería cálculo de las cuentas incobrables. Usando ambos métodos provisión y antigüedad | Se vende mercadería el 7 de agosto del 2011 al crédito por $ 17, 000 a los clientes Juan López $10, 000 R y C S.A $7, 000. Registro Fecha 7/08/11 Concepto Parcial Cuentas por cobrar -Juan López $ 10,000 - R y C. S. A $ 7,000 Ingresos por ventas V/R ventas al crédito Debe Haber $ 17, 000 $ 17, 000 El día primero del 09/ 2011 Cobramos parte de lo vendido al crédito a los clientes Juan López $ 5, 000 R.C . S.A $ 2, 000 Fecha 1/09/11 Concepto Parcial Efectivo Caja general Cuentas por cobrar Juan López $ 5, 000 R Y C . S.A $ 2, 000 Abono de clientes cuentas los a Debe $ 7, 000 Haber $ 7, 000 Realizando Provisión por las Ventas Netas al 2 % método de Provisión Cuentas por cobrar Provisión de Cuentas Incobrables $17, 000 $ 340 $17, 000 X 2 %= $ 340 Saldo Neto de Cuentas por cobrar $17, 000 - $ 340 = $ 16, 660 Fecha Concepto 31/ 01 /11 Gastos por cuentas incobrables Gastos Provisión para cuentas incobrables ($ 17, 000 X 0.02) V/R gasto registrado para el año Parcial Debe Haber $ 340 $ 340 Después del abono de los clientes. Cuenta por Cobrar Provisión $ 9, 660 $ 340 EJERCCIOS Método de antigüedad: Se efectúa el registro de la cuenta de los clientes al 31 de Dic. De 2011 y se observa un atraso significativo en la cuenta de los clientes. Antigüedad de la Cuenta Nombre del 1 a 30 días Cliente Juan López R y C S.A Total de porcentaje estimado como incobrable 1% 31 60 días 2% 5% Saldo de Cuenta $ 100 $ 250 la 1 61 a 90 días Mas días de 90 Saldo total %5, 000 $ 5, 000 $ 5, 000 $ 10,000 $ 5, 000 $ 5, 000 $ 5, 000 350 Los clientes deben $ 10, 000 pero la empresa espera no cobrar $ 350 que es el saldo que ha fijado como meta. El cual se debe de ajustar al porcentaje que anteriormente habíamos provisionado Cuentas por cobrar $ 9, 690 Provisión $ 340 $ 350 Saldo fijado Como meta Ajustando la provisión Con el saldo fijado como meta 340 – 350 = 10 Fecha 31/12/11 Concepto Gastos por cuentas incobrables Provisión para cuenta incobrables Parcial Debe $ 10. 00 Haber $ 10.00 Saldo Ajustado Cuentas por cobrar provisiones $9660 $340 $10 $350 Neto de cuentas por cobrar: $9,660 - $350=$9310 Cancelación de una cuenta incobrable. Tras varios intentos de la empresa no pudimos cobrar la deuda d3e los clientes Juan López y RYC. S.A . El dia 15 de enero de 2012 cerramos dichas cuentas fecha Concepto Provisión para cuentas incobrables Juan López RYC.S.A. V/R cancelación para las cuentas incobrables parcial debe haber $10000 $5,000 $5,000 Inesperadamente recibimos el 2 de febrero la cancelación de la deuda del cliente Juan Lopez quedando el registro de la siente manera: fecha Concepto parcial Efectivo Ingresos por ejercicios anteriores Juan López $5,000 V/R recuperación de la cuenta incobrable debe haber $5,000 $5,000