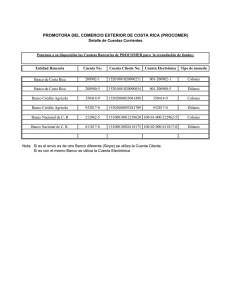

Formulario Declaración Jurada

Anuncio

DECLARACIÓN JURADA DE CONSUMO ENERGÉTICO LEY 7447 REGULACIÓN DEL USO RACIONAL DE LA ENERGÍA EMPRESAS PRIVADAS CON CONSUMO DE ENERGÍA ANUAL MAYOR A 240 000 kWh, 360 000 LITROS DE DERIVADOS DE PETRÓLEO O CONSUMO TOTAL DE ENERGÍA EQUIVALENTE A 12 TERAJULIOS (ver nota 1) PERÍODO FISCAL 2007 - 2008 Yo ___________________________________ en mi condición de ______________________________ de la Sociedad _________________________________________________________________ inscrita en el Registro Público Sección ________________ tomo ________ folio ________ asiento ________, manifiesto que conozco que con esta declaración se calculará un índice energético particular que será asignado a mi representada y asimismo se clasificará a mi representada dentro de una rama de actividad económica de acuedo con el código CIIU, la cual podrá ser regulado mediante la fijación de un índice energético regulatorio que publicará el MINAE vía decreto ejecutivo y que de resultar superior al eatablecido por el regulado por dicho decreto, queda mi empresa obligada a la ejecución de un programa de uso racional de la enegía como lo establecen los artículos de la Ley Nº 7447, por lo que declaro bajo fe de juramento y con pleno conocimientode las responsabilidadesque implica completar este formulario conforme a la ley costarricense que: NOMBRE DE LA EMPRESA RAZÓN SOCIAL CÉDULA JURÍDICA DIRECCIÓN DE LA ACTIVIDAD DE LA EMPRESA DIRECCIÓN SOCIAL EXACTA SEGÚN ESCRITURA DE CONSTITUCIÓN TELÉFONO FAX APARTADO CORREO ELECTRONICO REPRESENTANTE LEGAL PROVEEDOR DE ENERGÍA LUGAR PARA NOTIFICACIONES PARA ASUNTO DE LA LEY 7447, distrito judicial, ciudad de San José. 2 km alrededor de la Corte.*(Ver nota al pie de página) DATOS DE CONSUMO DE ENERGÍA Y PRODUCCIÓN ACTIVIDADES PRINCIPALES PRODUCTOS O SERVICIOS PRINCIPALES CONSUMO ANUAL POR CONCEPTO DE ENERGÍA (TODOS LOS ENERGÉTICOS) EN COLONES (Ver notas 1 y 2) CONSUMO ANUAL DE COMBUSTIBLES EN LITROS. CONSUMO ANUAL DE ELECTRICIDAD EN kWh CÁLCULO DEL VALOR AGREGADO BRUTO, EN COLONES 1. VENTAS O INGRESOS TOTALES BRUTOS 2. MAS: INVENTARIO DE PRODUCTOS TERMINADOS Y EN PROCESO AL FINAL DEL PERIODO 3. MENOS: INVENTARIO DE PRODUCTOS TERMINADOS Y EN PROCESO AL INICIO DEL PERIODO 4. MENOS: TOTAL DE COMPRAS INTERMEDIAS (total del cuadro anexo A) 5. VALOR AGREGADO BRUTO TOTAL ( 1+2-3-4) 6. ÍNDICE ENERGÉTICO (consumo anual por concepto de energía/valor agregado bruto total) Espacio únicamente para la clasificación del CIIU , asignado por el MINAE a su empres Firma del Representante Legal ________________________ Autentica ____________________________________ * Nota: el lugar señalado para recibir notificaciones será utilizado para cualquier asunto relacionado con esta notificación, asignación del código CIIU, notificación de haber sobrepasadoel índice energético regulado por el decreto ejecutivo, apercibimiento por el incumplimiento, apertura del procedimiento administrativo y cualquier otro relacionado con la Ley 7447. De resultar la dirección inexacta o incorrecta implicará que cualquier acto administrativo se dará por notificado 24 horas después de emitido como lo establece la Ley General de la Administración Pública. ANEXO A NOTAS PARA EL CÁLCULO DEL VALOR AGREGADO Nota 1: Incluye todos los costos por consumo de todo tipo de energéticos: energía eléctrica, derivados de petróleo (gas licuado, diesel, búnker, kerosene, gasóleo, gasolina, etc.), carbón mineral, leña, cáscara de arroz y bagazo de caña (costos de manejo, en caso de que sean producidos en la misma empresa) Nota 2: Para efecto de facilitar los cálculos, nuestro método incluye los impuestos de ventas, de modo tal, que no deben restarse. Nota 3: A) Las maquilas deben reportar como su ingreso, el valor FOB de exportación del producto fabricado. B) Las maquilas deben reportar el costo de su materia prima al valor CIF de importación de las mismas, tanto en relación con los inventarios como con las compras durante el período. Además, las adquisiciones dentro del país deben reportarse al precio de compra respectivo. Nota 4: Las compras intermedias se deben calcular de la siguiente manera: RUBRO (Ver nota 2) CONSUMO DE MATERIA PRIMA y de otros artículos *** COLONES (+) INVENTARIO INICIAL MATERIA PRIMA y otros artículos** (+) COMPRAS MATERIA PRIMA (-) INVENTARIO FINAL MATERIA PRIMA y otros artículos** SUBTOTAL (+) PÉRDIDAS CAMBIARIAS (+) ELECTRICIDAD (+) AGUA (+) TELÉFONO (+) PRIMAS DE SEGURO, EXCEPTO DE RIESGOS PROFESIONALES (+) ALQUILER DE BIENES MUEBLES E INMUEBLES (EXCEPTO TERRENOS SOLOS) (+) COMBUSTIBLES (+) LUBRICANTES (+) REPARACIÓN Y MANTENIMIENTO (+) OTRAS COMPRAS (NOTAS 5 y 6 PÁG. SIG.) (+) OTROS TOTAL DE COMPRAS INTERMEDIAS (Llevar al punto 4 primera página) ** Excluye productos terminados y en proceso. *** En el caso de maquilas ver nota 3B Nota 5: Las “Otras Compras Intermedias” se definen como la adquisición de productos intermedios, papelería, artículos de oficina, compra de servicios a terceros, o bienes de uso no duradero, utilizados en la producción de la empresa. GASTOS DE REPRESENTACIÓN PUBLICACIONES, ANUNCIOS Y PROPAGANDA OTRAS COMPRAS INTERMEDIAS MEDICINAS Y PRODUCTOS QUÍMICOS ESTUDIOS O INVESTIGACIONES COMISIONES VARIAS A PERSONAL FUERA DE LA SUSCRIPCIÓN DE PERIÓDICOS, REVISTAS Y EMPRESA SIMILARES GASTOS DE VIAJE FLETES PRODUCTOS DE PAPEL, CARTÓN E IMPRESOS PRODUCTOS ALIMENTICIOS PARA ANIMALES OTROS GASTOS DE TRANSPORTE SERVICIOS ADUANEROS VIÁTICOS DENTRO Y FUERA DEL PAÍS INSPECCIÓN Y VIGILANCIA HONORARIOS A PROFESIONALES Y TÉCNICOS SERVICIOS DE BODEGA MATERIALES DE CONSTRUCCIÓN INSTRUMENTOS HERRAMIENTAS Y OTROS SERVICIOS ESPECIALES NO PERSONALES MATERIALES DE ASEO E HIGIENE COMISIONES DE AGENTES INDEPENDIENTES ÚTILES Y MATERIALES DE OFICINA OTROS MATERIALES Y SUMUNISTROS REPUESTOS CARTAS, TELEGRAMAS, CABLEGRAMAS, FAX ETC. DERECHOS DE AUTOR Y MARCAS DE FÁBRICAS TEXTILES Y VESTUARIO Nota 6: En ningún renglón de esta Declaración deben incluirse los pagos por los siguientes conceptos: planilla, cargas sociales, compensaciones económicas a empleados, intereses por préstamos, tampoco deben incluirse la depreciación ni las utilidades.