Septiembre de 2015

No.9 /2015

C.P.C. Marco A. Flores Santos.

[email protected]

Tratamiento fiscal de los viáticos y gastos

de representación

Para el Director

Organice sus viajes de negocios con

conocimiento de causa, ¡atienda el marco

fiscal! Y haga deducibles sus gastos de viaje.

Al viajar tenga presente los siguientes factores para

evitar incurrir en gastos no deducibles:

1. Los gastos de sus acompañantes (cónyuges,

ascendientes, descendientes u otras

personas) sólo son deducibles si ellos tienen

relación productiva con la empresa.

2. La condición de socio por sí misma no es

suficiente para lograr la deducción, por lo

que el gasto propiciaría un costo adicional

del 40% (30% de ISR y 10% de PTU) y si éste

causa IVA, aunque dicho impuesto se pague

a los proveedores (16%),no se tiene derecho

a su recuperación (acreditamiento).

3. Tratándose de socios o accionistas, si el

gasto es rechazado por las autoridades

fiscales, se configura un “dividendo ficto”, lo

que implica:

a) Que el socio tenga que considerarlo

ingreso sujeto al pago de ISR anual

(Ingreso acumulable).

b) Que el socio tenga que cubrir un 10%

adicional y definitivo.

4. El monto de los gastos no deducibles por

este rubro como en el caso de otras partidas

de la misma condición (no deducibles),

demerita la UFIN, por lo que el saldo de

CUFIN del ejercicio, se ve erosionado por

dicho monto.

5. En sus viajes al extranjero procure siempre

solicitar un comprobante fiscal (facturaInvoice) que reúna los siguientes requisitos:

I. Nombre, denominación o razón social;

domicilio y, en su caso, número de

identificación fiscal, o su equivalente, de

quien lo expide.

II. Lugar y fecha de expedición.

III. Clave en el RFC de la persona a favor de

quien se expida o, en su defecto, nombre,

denominación o razón social de dicha

persona.

IV. La cantidad, unidad de medida y clase

de los bienes o mercancías o descripción

del servicio o del uso o goce que amparen.

V. Valor unitario consignado en número e

importe total consignado en número o

letra.

4. Trate de pagar sus consumos y gastos de

preferencia con tarjeta de crédito

corporativa o cualquier otro medio de pago

empresarial.

¡Considérelo!

Requisitos fundamentales para deducir los

viáticos.

1. Los viáticos deben ser erogados con motivos

relacionados con el negocio, no así para viajes de

placer o con fines diversos. (gastos de

representación).

2. Los conceptos reconocidos expresamente como

viáticos o gastos de viaje son el hospedaje, la

alimentación, el transporte, la renta de autos y

el pago de kilometraje.

3. Tenga presente que sólo califican como viáticos

los que se realicen más allá de la faja de 50

kilómetros del establecimiento en el que el

viajero presta normalmente sus servicios.

4. Las personas que deben realizarlos son:

I.

En el caso de Personas morales

a) Asalariados,

b) Consejeros o Administradores,

c) Comisarios o miembros del consejo de

vigilancia,

d) Profesionistas y demás personas que brinden

un servicio personal independiente, ya sea en

forma individual o a través de sociedades o

asociaciones civiles,

e) Comisionistas independientes y otros

intermediarios y comerciantes que se asimilen

a salarios para fines del ISR.

II.

En el caso de personas físicas:

a) Los que hagan ellos mismos al atender sus

asuntos de negocios u oficinas.

b) Profesionistas y demás personas que brinden

un servicio personal independiente, ya sea en

forma individual, o a través de sociedades o

asociaciones civiles.

5. Deben estar soportados en un CFDI si el

proveedor es nacional o con la documentación

comprobatoria que proceda, si es extranjero.

6. Deben reunir los demás requisitos universales de

las deducciones, tales como:

a) Pactarse a valor de mercado,

b) Atender los medios de pago,

c) Estar

debidamente

registrados

en

contabilidad,

d) Los CFDI que los soporten deben tener la

fecha del ejercicio en que se deducen.

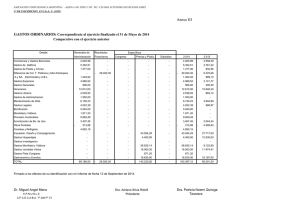

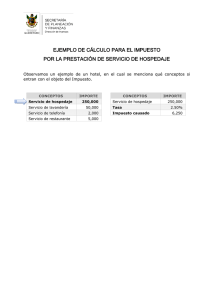

7. Los límites de las deducciones son los siguientes:

Concepto

En México

En el extranjero

Hospedaje

Alimentación

Transporte

Uso o goce temporal de

automóviles

Pago de kilometraje

N/A

$750.00

$3,850.00

$1,500.00

N/A

$850.00

N/A

Seminarios o convenciones

Cuando el total o una parte de los viáticos efectuados en el país o en el

extranjero, formen parte de la cuota de recuperación y en el CFDI o la

documentación comprobatoria no se desglose el importe

correspondiente a tales erogaciones, sólo será el monto de $750.00 por

día.

Menos plática y más acción

Algunas recomendaciones para sortear el

límite de la deducción en alimentos.

1. Tomar el hospedaje bajo la modalidad de

todo incluido, al fin y al cabo el hospedaje en

México no tiene límite.

2. Negociar con los hoteles para logar

descuentos en la tarifa de alimentos (tal vez

tarifa de buffet) y ajustar en las de

hospedaje nacional,

3. Modular los costos negociados en el caso de

convenciones para que se dispersen los

montos en los conceptos ajenos a la tarifa de

alimentos.

Lo claro es lo decente

Deducciones vinculadas en viáticos

Existen algunas deducciones que además de

sustentarse con el CFDI que le es propio, requieren

el de otro gasto con ellos relacionado. A

continuación se ilustran los supuestos que atienden

esta regla:

Deducción

Alimentos

Hospedaje

Requisitos adicionales

En México

En el extranjero

CFDI

Documentación

comprobatoria

Del hospedaje o del transporte en cuyo

caso el pago del consumo de alimentos

se haga con tarjeta de crédito* de

quien realiza el viaje

CFDI

Documentación

comprobatoria

N/A

Transporte

CFDI

Documentación

comprobatoria

Uso

o

goce

temporal

de

automóviles

y

gastos

Del hospedaje o transporte

relacionados.

* Bajo una interpretación armónica puede ser cualquier tipo de

tarjeta o monedero electrónico en el que se ostente el nombre

del viajero

La pregunta del mes

Los viáticos,

¿pueden ser pagados en

efectivo y ser deducibles por cualquier

importe?

Es importante tener presente que los requisitos de

las deducciones están contenidos en el Art. 27 de la

LISR, al respecto dicha disposición establece en su

fracción III:

I.

Que los pagos cuyo monto exceda de $2,000.00 se

efectúen mediante:

1) Transferencia electrónica de fondos,

2) Cheque nominativo de la cuenta del

contribuyente, los que deberán contener la clave

en el RFC de quien lo expide, así como en el

anverso la expresión "para abono en cuenta del

beneficiario",

3) Tarjeta de crédito, de débito, de servicios, o

4) Monederos electrónicos autorizados por el SAT.

II.

Evidentemente los pagos por montos de

menores y hasta $2,000.00, se pueden realizar en

efectivo, (excepto en el caso de combustibles para

vehículos).

Septiembre de 2015

No.9 /2015

C.P.C. Marco A. Flores Santos.

[email protected]

No obstante, en el caso de gastos realizados a través

de terceros, el Art. 35 del RLISR permite que los pagos

de las operaciones que se pretendan deducir:

a) Se sustenten en un CFDI a nombre del

contribuyente que realice la operación.

b) Se reembolse al tercero el monto del pago

efectuado ya sea mediante trasferencia

electrónica o con cheque nominativo para abono

en cuenta del beneficiario.

La disposición en análisis no regula la manera en que

el “tercero” debe hacer el pago, por lo que se puede

afirmar que dicho tercero está en libertad de elegir

el medio de pago; además la propia norma jurídica

contempla dos excepciones: contribuciones y

viáticos.

Al respecto, es importante destacar que la intención

de haber exceptuado estos dos conceptos, es

liberarles del requisito del medio de pago para que

incluso puedan efectuarlo en efectivo o con

cualquier otro medio de extinción de obligaciones.

Basado en todo lo anterior, concluimos que

efectivamente los viáticos pueden pagarse a los

oferentes de bienes y servicios o bien de su uso o

goce, mediante cualquier medio de pago e incluso en

efectivo y reembolsarse a quien los efectué también

en efectivo.

No obstante, recomendamos se procure que el pago

se realice con los demás medios, a fin de evitar

riesgos innecesarios y para evitar contingencias con

las autoridades fiscales; observe el Art. 35 del RLISR

para evitar complicaciones, no las genere a partir de

él, ¡considérelo!

La voz de los tribunales

Los medios de pago de los gastos de viaje

En oposición a lo destacado en la sección anterior, el

SAT ha sostenido que el pago que hace el tercero al

proveedor, también debe efectuarse mediante las

alternativas establecidas en la Ley del ISR; (y no en

efectivo). Recientemente el Tribunal Superior de

Justicia Fiscal y Administrativa apoyó tal postura,

siendo adversa al contribuyente la resolución del

caso, emitiéndose al efecto la siguiente tesis:

DEDUCCIONES DE PAGOS REALIZADOS POR TERCEROS A CUENTA

DE LOS CONTRIBUYENTES. PROCEDENCIA DE LAS.- Juicio

Contencioso Administrativo Núm. 26685/12-17-08-1/366/14-S1-0204.- Resuelto por la Primera Sección de la Sala Superior del

Tribunal Federal de Justicia Fiscal y Administrativa, en sesión de 24

de abril de 2014, por unanimidad de 5 votos a favor.- Magistrada

Ponente: Nora Elizabeth Urby Genel.- Secretario: Lic. Juan Pablo

Garduño Venegas. (Tesis aprobada en sesión de 7 de octubre de

2014).T.F.J.F.A. Séptima Época. Año IV. No. 41. Diciembre 2014. p.

147

Para reflexionar

¡Evite el pago de combustible para vehículos

en efectivo!

Los consumos de combustibles deben pagarse con

medios diversos al efectivo, ya que así lo dispone el

Art. 27 fracción III de la LISR. Existe la frecuente

confusión en el sentido de que pueden liquidarse en

efectivo, basándose en el análisis de las

disposiciones razonadas en la sección precedente.

De ninguna manera puede considerarse que el Art.

35 del RLISR habilita a los contribuyentes a pagar en

efectivo los combustibles ya que la disposición

contenida en la ley, estableció para este rubro una

regla especial que debe prevalecer sobre la regla

general (viáticos y otros).

No obstante, conforme a las reglas 1.9. 2.9, 3.12 y 4.4,

de la Resolución de Facilidades Administrativas

(DOF- del 30-12-2014), los contribuyentes del sector

primario y los

dedicados exclusivamente al

autotransporte terrestre, considerarán cumplida la

obligación a que se refiere el segundo párrafo del

artículo 27, fracción III de la Ley del ISR, cuando los

pagos por consumos de combustible se realicen con

medios distintos a cheque nominativo del

contribuyente, tarjeta de crédito, de débito o de

servicios o monederos electrónicos, siempre que

éstos no excedan del 15 por ciento del total de los

pagos efectuados por consumo de combustible para

realizar su actividad.

¿Qué significa?

Hospedaje: Alojamiento y asistencia que se da a

alguien.

Diccionario de la real academia española, versión

electrónica 23.ª, publicada en octubre de 2014.

A Dios lo que es de Dios, al César...

“He descubierto que no hay mejor forma de saber

si amas u odias a alguien que hacer un viaje con

él” – Mark Twain, escritor y periodista

Estadounidense.

Comunicación electrónica con tu boletín

Envíenos sus sugerencias y comentarios a:

boletí[email protected], con gusto los

consideraremos.

0

0