BOCM

B.O.C.M. Núm. 192

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRID

MIÉRCOLES 14 DE AGOSTO DE 2013

Pág. 113

III. ADMINISTRACIÓN LOCAL

AYUNTAMIENTO DE

43

FUENTE EL SAZ DE JARAMA

ORGANIZACIÓN Y FUNCIONAMIENTO

Transcurrido el plazo para presentación de alegaciones contra el acuerdo adoptado por

el Pleno de este Ayuntamiento, en sesión celebrada con fecha 29 de mayo de 2013 y publicado en el BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRID número 148, de 24 de junio

de 2013, relativo a la aprobación provisional de modificación de la ordenanza fiscal número 18, reguladora del impuesto sobre incremento de valor de los terrenos de naturaleza urbana, se eleva a definitivo dicho acuerdo, lo que se hace público a efectos de lo previsto en

el artículo 70.2 de la Ley 7/1985, de 2 de abril, Reguladora de Bases del Régimen Local,

publicándose el texto íntegro de la modificación de la mencionada ordenanza.

Artículo 6. Tipo de gravamen. Cuota íntegra y cuota líquida.—Se propone la modificación de artículo 6, apartado 1, de la presente ordenanza, que queda redactado en los siguientes términos:

La cuota íntegra de este impuesto será el resultado de aplicar a la base imponible el

tipo de gravamen del 15,60 por 100, que será único para todos los períodos de generación

de incremento de valor.

Art. 8. Gestión.—Se propone la modificación de artículo 8 de la presente ordenanza,

que queda redactado en su totalidad en los siguientes términos:

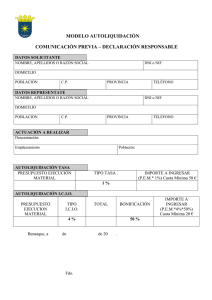

1. Los sujetos pasivos vendrán obligados con carácter general a presentar declaraciónautoliquidación ante este Ayuntamiento, según el modelo normalizado, que contiene los elementos imprescindibles de la relación tributaria. La exención o cuota cero no exime de la presentación de los documentos.

2. La declaración o declaración-autoliquidación deberá ser presentada en los siguientes plazos, a contar desde la fecha en que se produzca el devengo del impuesto:

a) Cuando se trate de actos ínter vivos, el plazo será de treinta días hábiles.

b) Cuando se trata de actos mortis causa, el plazo será de seis meses a contar desde la

fecha del fallecimiento del causante, prorrogables hasta un año, a solicitud del sujeto pasivo con anterioridad al vencimiento del plazo de seis meses antes señalado. La prórroga se entenderá tácitamente concedida por el tiempo solicitado.

3. A aquella se acompañarán los documentos en que consten los actos o contratos

que originen la imposición.

4. Una vez comprobada la declaración o declaración-autoliquidación, se practicará

liquidación provisional del impuesto, que podrá modificar la autoliquidación presentada, en

cuyo caso, se notificará al sujeto pasivo con indicación del plazo de ingreso y expresión de

los recursos precedentes.

5. Si el obligado tributario considera que una autoliquidación ha perjudicado de cualquier modo sus intereses legítimos podrá instar la rectificación de la misma conforme al

procedimiento establecido por los artículos 126 a 129 del Real Decreto 1065/2007, de 27

de julio.

La rectificación de la autoliquidación podrá dar lugar a una devolución derivada de la

normativa del tributo o a un ingreso indebido, debiendo abonar intereses de demora en los

términos de los artículos 30 y 31 de la Ley General Tributaria, respectivamente.

6. Los obligados tributarios podrán presentar autoliquidaciones complementarias, o

declaraciones o comunicaciones complementarias o sustitutivas, dentro del plazo establecido para su presentación o con posterioridad a la finalización de dicho plazo siempre que

no haya prescrito el derecho de la Administración para determinar la cuota.

BOCM-20130814-43

MODIFICACIÓN DE LA ORDENANZA FISCAL NÚMERO 18,

REGULADORA DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR

DE LOS TERRENOS DE NATURALEZA URBANA

BOCM

Pág. 114

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRID

MIÉRCOLES 14 DE AGOSTO DE 2013

B.O.C.M. Núm. 192

BOCM-20130814-43

Las autoliquidaciones complementarias se podrán presentar cuando de ellas resulte un

importe a ingresar superior al de la autoliquidación anterior o una cantidad a devolver o

compensar inferior a la anteriormente liquidada.

7. Cuando la finca urbana no tenga determinado el valor catastral a efectos del impuesto sobre bienes inmuebles o, si lo tuviere, no corresponda, a consecuencia de una variación física, jurídica o económica o de los cambios de naturaleza o aprovechamiento a que

se refiere el texto refundido de la Ley del Catastro Inmobiliario, con el de la finca realmente transmitida, el sujeto pasivo vendrá obligado a presentar declaración tributaria, en los

plazos señalados en el apartado 2, para que, previa cuantificación de la deuda, por la Administración Municipal se gire la liquidación o liquidaciones que correspondan, en su caso.

8. En el caso de las transmisiones mortis causa, la bonificación regulada en el artículo 6.3 de la presente ordenanza deberá solicitarse en el mismo plazo de seis meses prorrogables por otros seis a que se refiere el apartado 2.b) anterior. Dicha solicitud se entenderá,

no obstante, realizada y provisionalmente concedida sin perjuicio de su comprobación y la

práctica de la liquidación definitiva que proceda, cuando, dentro de dichos plazos, el sujeto pasivo practique la autoliquidación.

9. Con independencia de lo dispuesto en el apartado 1 de este artículo, está obligados a comunicar al Ayuntamiento la realización del hecho imponible en los mismos plazos

que los sujetos pasivos:

a) En los supuestos contemplados en el artículo 4, párrafo a), de esta ordenanza,

siempre que se haya producido por negocio jurídico entre vivos, el donante o la

persona que constituya o trasmita el derecho real de que se trate.

b) En los supuestos contemplados en el párrafo b) de dicho artículo, el adquirente o la

persona a cuyo favor se constituya o transmita el derecho real de que se trate.

Asimismo, los notarios estarán obligados a remitir al Ayuntamiento, dentro de la primera quincena de cada trimestre, relación o índice comprensivo de todos los documentos

por ellos autorizados en el trimestre anterior en los que contengan hechos, actos o negocios

jurídicos que pongan de manifiesto la realización del hecho imponible de este impuesto,

con excepción de los actos de última voluntad. También estarán obligados a remitir, dentro

del mismo plazo, relación de los documentos privados comprensivos de los mismos hechos,

actos o negocios jurídicos, que les hayan sido presentados para conocimiento, legitimación

de firmas. Lo contenido en este apartado se entiende sin perjuicio del deber general de colaboración establecido en la Ley General Tributaria.

Los notarios advertirán expresamente a los comparecientes en los documentos que autoricen sobre el plazo dentro del cual están obligados los interesados a presentar declaración por el impuesto y, asimismo, sobre las responsabilidades en que incurran por la falta

de presentación de declaraciones.

Fuente el Saz de Jarama, a 30 de julio de 2013.—La alcaldesa, María José Moñino Muñoz.

(03/26.573/13)

http://www.bocm.es

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRID

D. L.: M. 19.462-1983

ISSN 1989-4791

0

0