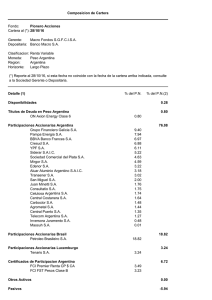

informe del consejo de administración a la

Anuncio