tema 10: capital de trabajo

Anuncio

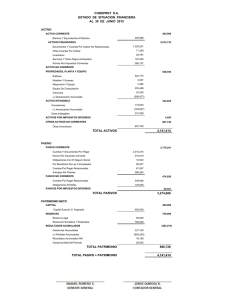

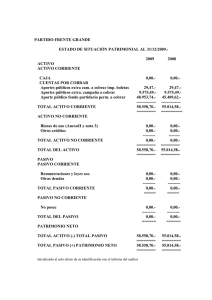

LCDA. MARIA A. CONTRERAS S. CATEDRA: ANALISIS DE ESTADOS FINANCIEROS TEMA 10: CAPITAL DE TRABAJO. 1.-DESDE EL PUNTO DE VISTA CONTABLE: El capital de trabajo es el excedente del activo corriente sobre el pasivo corriente. Entendiendo que el activo corriente ha sido suministrado por acreedores a corto plazo y por accionistas (fuentes externas e internas) Capital de Trabajo = Activo Corriente - Pasivo Corriente Activo Corriente: Está constituido por todas aquellas partidas o valores que deben convertirse en efectivo al año siguientes a contar de la fecha del Balance General. Pasivo Corriente: Está constituido por aquellas partidas o valores que se deben cancelar al año siguiente a contar de la fecha del Balance General. Esta diferencia es la que le permite a la empresa atender sus obligaciones corrientes en el momento indicado, estableciendo así el grado de solvencia a corto plazo que puede tener una empresa. Si la diferencia es positiva indica que la empresa además de cancelar sus obligaciones oportunamente, puede ampliar sus operaciones. Si la diferencia es negativa indica que la empresa se encuentra en dificultades económicas para hacer frente a sus operaciones. 2.-DESDE EL PUNTO DE VISTA ECONOMICO: El capital de trabajo representa el importe total de los recursos usados en las operaciones normales de la empresa. En esta concepción de capital de trabajo se considera el activo corriente como capital bruto de trabajo y el excedente del activo corriente sobre el pasivo corriente es el capital neto de trabajo. Este capital neto representa el importe del activo corriente que quedaría si todo el pasivo corriente fuese pagado. LCDA. MARIA A. CONTRERAS S. CATEDRA: ANALISIS DE ESTADOS FINANCIEROS IMPORTANCIA ADECUADO. Y VENTAJAS DE TENER UN CAPITAL DE TRABAJO Protege al negocio del efecto adverso por una disminución en los valores del activo corriente. Hace posible pagar oportunamente todas las obligaciones y aprovechar la ventaja de los descuentos por pago de contado o pronto pago. Asegura en alto grado el mantenimiento del crédito de la compañía y provee lo necesario para hacer frente a emergencias tales como huelgas, inundaciones e incendios. Permite tener los inventarios a un nivel que capacitara al negocio para servir satisfactoriamente las necesidades de los clientes. Capacita a la compañía a operar su negocio más eficientemente porque no debe haber demora en la obtención de materiales, servicios y suministros debido a dificultades de crédito. RAZONES PARA QUE SE PRESENTEN INSUFICIENCIAS EN EL CAPITAL DE TRABAJO. Cuando una empresa experimenta la falta del capital de trabajo es como si pasara por una de las enfermedades más importantes de las empresas y puede ser ocasionada por varias razones: 1. Perdidas de operación la cual puede presentarse por varios motivos: a) Volumen de ventas insuficiente en relación con el costo para lograr las ventas. b) Precios de venta rebajados debido a competencia o rebajas desproporcionadas. c) Un gasto excesivo por las cuentas por cobrar incobrables. d) Aumentos en los gastos sin un alza proporcional en las ventas o ingresos. e) Aumento en los gastos mientras disminuyen las ventas o ingresos. 2. Perdidas excesivas de operaciones no normales (egresos no operacionales). 3. Fracaso de la gerencia en la obtención de otras fuentes, de los recursos necesarios para financiar la ampliación del negocio. Ampliaciones tales como: Nuevos territorios de ventas, nuevos programas de fabricación y ventas, nuevas normas de ventas, etc. 4. Política poco conservadora en el reparto de dividendos a pesar de que las ganancias actuales ni la situación de disponible de la empresa garantizan dichos pagos. LCDA. MARIA A. CONTRERAS S. CATEDRA: ANALISIS DE ESTADOS FINANCIEROS 5. Utilización de fondos corrientes en activos no corrientes. Como por ejemplo: reposición de un activo totalmente depreciado, ampliación de un activo, adquisición de valores a largo plazo de otras compañías, pago de pasivo corriente por compra de activo no corriente. 6. No establecer fondos para el retiro de obligaciones o acciones. 7. Una inadecuada planificación fiscal. FUENTES DEL CAPITAL DE TRABAJO. Operaciones normales de la empresa, esto seria la conversión del activo no corriente en capital de trabajo mediante: depreciaciones, amortizaciones y agotamiento, es decir, la utilidad neta que se observa en el estado de ganancias y pérdidas más las depreciaciones, amortizaciones y agotamiento. Venta de Activo no utilizables, inversiones a largo plazo u otro activo no corriente. Utilidad sobre ventas de valores negociables y otras inversiones temporales. Créditos comerciales (cuentas abiertas, aceptaciones comerciales y documentos por pagar). Colocación de Obligaciones o Acciones. Préstamos bancarios a corto y largo plazo. Aportaciones de los Socios. APLICACIONES Y USOS DEL CAPITAL DE TRABAJO. 1. Por reducciones del Activo Corriente: Pago de gastos normales y de cuentas por pagar. Retiro de utilidades en empresas de un solo propietario y en sociedades colectivas. Pago de dividendos en efectivo. Perdidas de operación o no operacionales. Retiro de pasivo no corriente y de acciones de capital. Establecimiento de fondos para diferentes fines: pensiones para empleados, retiro de acciones, pago de bonos, reposición de activos no corriente. Reposición o compra de propiedad planta y equipo adicional, activo intangible o inversiones a largo plazo. LCDA. MARIA A. CONTRERAS S. CATEDRA: ANALISIS DE ESTADOS FINANCIEROS 2. Por cambio en la forma del Activo Corriente: Compra de valores negociables con efectivo. Compra de mercancías con efectivo. Intercambio de una forma de valores al cobro por otra. Ejemplo: de Cuentas por cobrar a efectos por cobrar. ¿QUIEN SUMINISTRA EL CAPITAL DE TRABAJO EN UNA EMPRESA? Para responder esta pregunta podemos enfocar el capital de trabajo desde 2 puntos de vista: 1. Fijo y permanente: equivalente a la cantidad minima del activo corriente requerido para operar un negocio durante un año. En este caso podemos mencionar los siguientes: Accionistas de la empresa; bien sea por medio de la venta de las acciones o por medio de la reinversion de las ganancias en el negocio. Terceras personas; por medio de la venta de bonos o emisión de préstamos a largo plazo o cualquier otra forma de deuda a largo plazo. 2. Variable o temporal: En este caso podemos incluir las partidas como bancos, cuentas por cobrar e inventarios, que varían según las necesidades o emergencias que puedan presentarse en el negocio. En este caso podemos mencionar los siguientes: Prestamos bancarios a corto plazo, comerciales y crédito a cuenta abierta. aceptaciones En algunos casos de los antes mencionados estas fuentes proporcionan una cantidad relativamente grande de capital de trabajo permanente. LCDA. MARIA A. CONTRERAS S. CATEDRA: ANALISIS DE ESTADOS FINANCIEROS CEDULA DE CAPITAL DE TRABAJO. (ESTRUCTURA) Encabezado: Nombre de la Empresa Nombre del Estado Financiero Fecha a la cual corresponde Cuerpo: Años Aumento Disminución Activo corriente Pasivo Corriente Capital de Trabajo Aumento o Disminución Del Capital de Trabajo EJEMPLO: MOVIL TEC, C.A. ESTADO DE CAMBIOS EN EL CAPITAL NETO DE TRABAJO PARA EL AÑO TERMINADO EL 31 DE DICIEMBRE DE 2009 EXPRESADO EN BOLIVARES PARTIDAS DICIEMBRE 31 2008 2009 ACTIVO CORRIENTE: BANCOS VALORES NEGOCIABLES CUENTAS POR COBRAR INVENTARIOS OTRO ACTIVO CORRIENTE 21.716,00 9.127,00 13.416,00 21.575,00 2.126,00 15.118,00 14.581,00 17.522,00 32.985,00 1.137,00 TOTAL ACTIVO CORRIENTE 67.960,00 81.343,00 PASIVO CORRIENTE: CUENTAS POR PAGAR DOCUMENTOS POR PAGAR OTRO PASIVO CORRIENTE 8.710,00 3.000,00 3.215,00 10.434,00 2.000,00 3.009,00 TOTAL PASIVO CORRIENTE 14.925,00 15.443,00 CAPITAL NETO DE TRABAJO 53.035,00 65.900,00 AUMENTO EN EL CAPITAL NETO DE TRABAJO CAPITAL NETO DE TRABAJO 2009 AUMENTO DISMINUCION LCDA. MARIA A. CONTRERAS S. CATEDRA: ANALISIS DE ESTADOS FINANCIEROS Capital de Trabajo Neto Adecuado = C.T.N.A. Margen de C.T.N.A.= I +Cv (Pc - Pp) + G* Pc * Seguridad I = Inventarios Promedio Cv = Costo de venta Promedio Mensual Pc = Meses de plazo concedidos a los clientes Pp = Meses de plazo concedido por los proveedores G = Gastos de Operación Promedio Mensual Margen de Seguridad: Debe ser mayor a 1 Al resultado de la aplicación de esta formula se compara con el capital de trabajo real y así se determina si el capital de trabajo de una empresa es superior o inferior al adecuado.