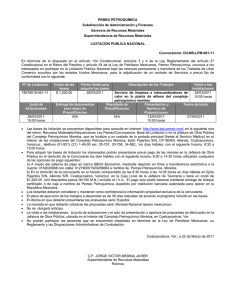

PLAN NACIONAL DEL SECTOR PETROQUIMICO

Anuncio