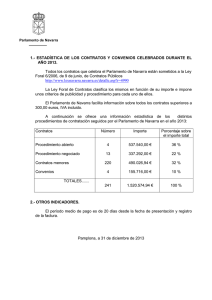

Documento - Parlamento de Navarra

Anuncio