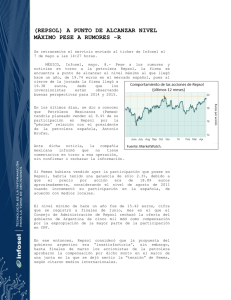

Junta General de Accionistas

Anuncio