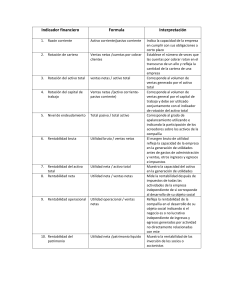

PDF (Fondos de otros períodos aplicados al período actual)

Anuncio

")

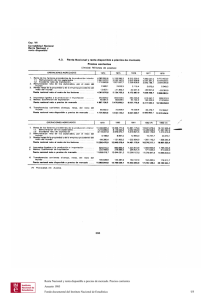

50D) Desembolsos actuales por concepto d e : materias primas, sumins t r o s , activos f i j o s e t c . . . que constituyen un egreso de este período pero que c a p i t a l i z a n para ser gastados en pedidos s i guientes. E) Cobros dtí efectivo efectuados en el perfódo c o r r i e n t e de cuent a s a cobrar provenientes de ventas efectuadas en períodos anteriores. F) Cobros en efectivo en e l período actual por servicios que la cía había prestado en períodos a n t e r i o r e s . II. FONDOS DE OTROS PERIODOS APLICADOS AL PERIODO ACTUAL' A) Salidas de efectivo en perfodos anteriores (Activos f i j o s ) son cargados a través de la depreciación a l estado de pérdidas y ga nancias del periodo a c t u a l . B) La posibilidad de una fuga de efectivo en algún perfodo futuro (Provisión deudos malas) afecta e l estado de pérdidas y ganancias de período a c t u a l . C) Cualquier o t r a partida de ingresos o egresos que representó una transacción en años pasados o que la representa para años futur o s , se localiza en e l período presente en la medida en que e s t a ha sido causada y en e l perfodo a c t u a l . Ejm: Seguro, ftopa ganda. Salarios XIV. RENTA'íILIDAD. Es otro de los objetivos básicos del administudor financiero. Mediante e l a n á l i s i s de la rentabilidad se puede conocer cual ha sido e l rendimien sit o de los a c t i v o s , cual es e l rendimiento del patrimonio y si estoe rendi mientos han sido l o s máximos posible y en e s t a forma medir l a eficacia de l a administración. Son índices de r e n t a b i l i d a d que generalmente se usan son de dos c l a s e s : 1. Los que muestran la r e n t a b i l i d a d en r e l a c i ó n a l volumen de ventas 2. Los que imiestran l a r e n t a b i l i d a d en r e l a c i ó n con l a inversión. A) ÍNDICES DE RENTAfíTLIDAD EN RELACIÓN CON LAS VENTAS 1. % de u t i l i d a d Rruta = Ventas netas - Costo mercancfa vendiáa=% Ventas netas Este índice nos indica el Wneficio de la empresa, en relación con su volumen de ventas, después de deducir de estas el costo de mercancía vendida. Este coeficiente muestra la eficiencia operativa de la empre sa. 2. Margen de Utilidad = Utilidad operativa Neta (U.A.I.e.I.) Ventas netas Este es un coefic ente de rentabilidad más concreto que el anterior y no indica la eficiencia relativa de la empresa, después de tomar en cuenta los costos de venta, y los gastos de operación, pero no las pér^ didas no operativas. Si se concieran conjuntamente ambos índices, puede obtenerse una valió sa información sobre las operaciones de la empresa. Ejm: El porciento de utilidad bruta permanece constante a través de varios años, pero el mfrgen de utilidad declina en el mismo lapso. U.A.I.I. = Utilidad antes de intereses e impuestos. 52sabemos que la causa de ellos es un aumento de los gastos administra tivos y de ventas en relación con las ventas. Si el margen de utilidad desciende, sabemos que el costo de produc- ción de las mercancfas aumentó, en relación al precio de venta. Ello puede deberse a su vez a un descenso en los precios de venta o a una menor eficiencia operativa en relación con el volumen de ventas. Si los gastos son constantes en relación con las ventas se puede decir que el menor margen de utilidad se debe a mayores costos de producción en relación al precio de ventas. En resumen pueden presentarse muchas causas de variación del porcentaje de utilidad bruta y del margen de utilidad, para un efectivo ahálisis de estas causas se debe investigar las distintas cuentas de gastos expresándolas como % de las ventas netas, a través del tiempo. 9) ÍNDICE D E RENTA 'ILIDAD EN RELACI(3K CON LA INVERSIÓN. 1. Tasa de rendimiento del patrimonio de los accionistas ordinarios. U.D.I.l. = patrimonio Utilidad neta - Dividendos acciones preferidas = % patrimonio neto - valor nominal acciones prdéridas Este índice indica la capacidad de ganancia de la inversión de los accionistas ordinarios, según valores de libros, y se usa frecuentemente para comparar dos o más empresas de la misma actividad. La gerencia es responsables de combinar adecuadamente el capital del propietarios con los fondos suministrados por los acreedores, de tal manera que los dueños de la eiiq[>re8a obtengan el máxirao beneficio posible. U.D.I.l = Utilidad después de intereses e impuestos. 53NOTA; Cuando se utiliza el VR. de Mercado (patrimonio acciones en circulación), se obtine el índice de relación entre las ganan cias y precio de la Acción, 2. índice de rendimiento sobre los Activos. Utilidad operativa Neta (U.A.I.I.) = % Activos (Tangibles) Al comparar este indicador con el Índice de rentabilidad del patrimonio nos da una medida de la eflciencla de la rentabilidad del patrimonio. Este índice nos da una idea de la productividad del activo (considerando este como un complejo de Inversiones propias y ajenas). La diferencia entre la rentabilidad del Activo y la rentabilidad delpatrimonio no^ indica el grado de ventaja financiera utlllaaéo Es decir, nos indica que tan eficiente la Gerencia hace uso del endeudanfanto para incrementar la rentabilidad del patrimonio. NOTA: Ciertos analistas afirman que al tomar en este índice las utilidades antes de intereses nos da una relación falsa, porque los acuerdos proveen medios financieros para adquirir parte de los activos, y al no tener en cuenta los inte rosos pagados, el rendimiento neto que se obtiene es falso. * Cuando los gaatos financieros (Intereses) sean signlficati vos 08 preferible utilizar mejor esta relación. Utilidad Neta (D.I.I.) Activos (Tangibles) = % 543. Utilidad por Acción. Utilidad Neta ( U . D . I . l . ) No. de acciones en c i r c u l a c i ó n Este índice es l a clave para una valuación f i n a l de l a acción co mun. Un a n á l i s i s de l a s u t i l i d a d e s por acción obtenidas durante un poríodo de cinco ó diez aflos, suministra l a s bases para proyec t a r l a s u t i l i d a d e s futuras y por consiguiente c a l c u l a r l o s d i v i dendos esperados en e l futuro. 4. Dividendos por Acción: Dividendos pagados No. Acciones en circulación Este indicador es importante para apreciar la estabilidad de los dividendos y la rata de crecimiento de los mismos. Si se compara este índice con el de utilidades por acción, se puede apreciar la política de la empresa en relación con la distribución de utilida des a sus accionistas. 5. Rendimiento Inmediato de la Acción. Dividendo X Acción "Precio de la Acción Este coeficiente, como su nombre lo indica, tiene por objeto det«r minar la rentabilidad impuesta de la acción y es significativo prin cipalmente para aquellas empresas que han demostrado estabilidad en las utilidades y un crecimiento sostenido dolas mismas. 6. Rotación del Activo. Ventas Netas - Veces. Activo (tangible) 58Este índice señala la eficiencia relativa conque una empresa uti liza sus recursos para generar Ingresos. Esta medida varía de a cuerdo con ol tipo de Negocio Ejm: Un negocio minorista que ven de artículos alimenticios, tiene una rotación mayor, que una Cía. de electricidad. Uno de los inconvenientes del Índice de rotación os que favorece la utilización de activos antiguos, puesto que, una emjnresa cuyos bienes de capital estén prácticamente amortizados, poro sean muy ineficientes, puede tener una alta rotación y al mismo tiempo per der dinero. En conclusión este Índice debe ser estudiado en unlÓn de otras me didas de eficiencia. 7. Rentablllkd del Activo. Este indicador es conocido con el nombre de prueba de Dupont, Índice de Rendimiento del Activo ó capacidad de ganancia del activo, potencial de utilidad etc.... Rentabilidad = Margen de utilidad X Rotación del Activo = Utilidad Neta de operación (U.A.I.I) ^ Ventas netas * Utilidad neta de operación (U.A.I.I) Activo (Tangible) Ventas Netas Activo (tang.) Tomados aisladamente, ni el margen de utilidad ni el Índice de ro tación del activo constituyen una medida adecuada de la eficiencia operativa de la empresa. El margen á e utilidad ign<Hra el grado de utilización de los activos, mientras que el Índice de rotación ignora la rentabilidad de las ventas. 56- El coeficiente de rentabilidad del activo elimina los anteriores inconvenientes. La rentabilidad de la empresa mejora tanto cuan do se aumenta la rotación como cuando se aumenta el m£rgon ó cuan do se aumentan ambos. lia rentabilidad del activo es cosiderado como la forma -nSe útil de mirar la actuación de un negocio^ a la vez que permite evaluar los efectos de las políticas actuales sobre los objetivos de la firma. Esta técnica también permite a la alta Gerencia evaluar de la uti lización de los recuiais en los distintos departamentos ó divisiones de la Cía. al aplicarse a cada Departamento ó división. Este análisis permite además transladar recursos de áreas poco pro ductlvas a áreas altamente productivas, mejorando así la actuación de la firma. NOTA: Tomando todos los índices de rentabilidad, las comparaciones entre una e-npresa, con otras similares, tienen gran valor. Solamente mediante estas comparaciones podemos llegar a guz gar si la rentabilidad de una entesa es buena ó mala, y por qué.