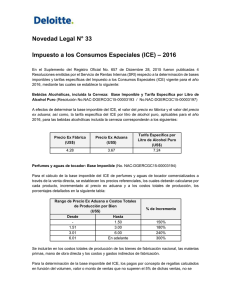

poder ejecutivo - Imprenta Nacional

Anuncio