indicadores del sistema financiero español

Anuncio

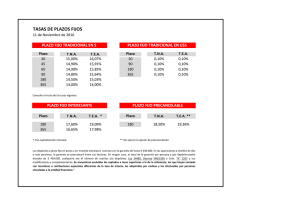

INDICADORES DEL SISTEMA FINANCIERO ESPAÑOL: DATOS EVOLUTIVOS ÍNDICE: 1. Evolución de los créditos concedidos 2. Evolución de los depósitos captados 3. Evolución de la tasa de depósitos entre créditos 4. Evolución del índice de morosidad 5. Evolución del índice de morosidad de los créditos destinados a la construcción 6. Evolución del índice de morosidad de los créditos destinados a la adquisición de vivienda 7. Evolución de la solvencia 8. Evolución de la eficiencia 9. Evolución del número de oficinas CONSEJERÍA DE HACIENDA Y ADMINISTRACIÓN PÚBLICA Dirección General de Política Financiera 1 1. Evolución de los créditos concedidos por el Sistema Financiero español. El volumen de créditos totales concedidos por el sistema financiero español ha disminuido en diciembre de 2012 con respecto a septiembre un -5,9%, pasando, en cifras absolutas, de 1.736.963 millones de euros en septiembre a 1.633.834 millones de euros en diciembre. La evolución de dicho volumen de créditos concedidos ha mostrado una clara contracción en diciembre de 2012 con respecto al mismo mes del año anterior arrojando un descenso del -9,1%. No obstante, si se distingue entre los créditos concedidos a otros sectores residentes (O.S.R) y los concedidos a las Administraciones Públicas (AAPP), la situación es diferente puesto que, frente a un descenso de un -10,4% en los créditos a O.S.R con respecto al mismo mes del año anterior, las AAPP presentan un crecimiento para el mismo período del volumen de créditos del 16,7%. Por comunidades autónomas y, teniendo en cuenta que se han considerado tan sólo las cinco comunidades autónomas con mayor volumen de créditos, con respecto al trimestre anterior, septiembre de 2012, la distribución es de la siguiente forma: Madrid es la comunidad en la que más decrece el volumen de crédito, un –7,4% seguida de la Comunidad Valenciana con un -6,2%, Andalucía con un –5,6%, Cataluña con un –5%, y el País Vasco con un -2,7%. Si de la misma forma se diferencia el crédito según su destino entre los destinados a O.S.R y los destinados a las AAPP, la situación es la siguiente: el volumen de créditos para O.S.R decrece en Madrid un -7,4%, en Valencia un -6%, en Andalucía un -5,4% en Cataluña un -5,2% y en el País Vasco decrece un -2%. Por su parte, los créditos concedidos a las AAPP presentan la siguiente distribución por comunidades autónomas: en el País Vasco decrecen un -13,7%, en la Comunidad Valenciana un -8,3%, en Andalucía un -7,8%, en Madrid un -6,6% y en Cataluña un -1,7%. De igual forma, dicha contracción en el volumen total de créditos concedidos es también clara si se hace la comparación con respecto al mismo mes del año anterior, siendo Valencia la comunidad con un mayor decrecimiento, del –12,5%. Le sigue Andalucía con un –9,4%, Cataluña con un -8,3%, y País Vasco y Madrid, las dos comunidades con el mismo decrecimiento, un –7,7%. Si del mismo modo que se ha hecho anteriormente se distingue el crédito según destino, se observa que la distribución de los créditos a O.S.R por comunidades autónomas es la siguiente: en Valencia disminuye un -13%, en Madrid un -11,1%, en Andalucía un -10,1%, en Cataluña un -9% y en el País Vasco un -8,6%. Por su parte, la distribución de los créditos a AAPP por comunidades autónomas es la siguiente: en Madrid crece un 125%, un 11% en el País Vasco, en Andalucía un 2,4%, en Cataluña un 0,7%; Por contra, en la Comunidad Valenciana decrece un -4,3%. 2 Créditos totales por Comunidades Autónomas. Diciembre 1989-diciembre 2012 2.000.000.000 1.800.000.000 1.600.000.000 1.400.000.000 1.200.000.000 1.000.000.000 800.000.000 600.000.000 400.000.000 200.000.000 di c89 di c90 di c91 di c92 di c93 di c94 di c95 di c96 di c97 di c98 di c99 di c00 di c01 di c02 di c03 di c04 di c05 di c06 di c07 di c08 di c09 di c10 di c11 di c12 0 Pais Vasco Cataluña Andalucia Comunidad Valenciana Madrid Total Nacional Fuente: Boletín Estadístico del Banco de España. Elaboración propia Por último y en relación con la contracción del crédito antes mencionada, si se analizan los incrementos de un ejercicio antes del comienzo de la crisis financiera, es decir, diciembre 2007/diciembre 2006, comparados con los incrementos de este mes de diciembre de 2012 con respecto al mismo mes del ejercicio anterior, 2011, se observa para el total nacional un crecimiento del 16,7% frente al decrecimiento del –9,1% que ha mostrado en este último ejercicio. En las comunidades autónomas estudiadas, el mayor crecimiento del volumen de créditos lo presentó Madrid, 19,1% frente al decrecimiento del -7,7% que ha mostrado en este ejercicio. Le sigue, Valencia con un 16,1% frente a un -12,5%, Andalucía con un 15,9% frente a un -9,4% y Cataluña con un 15,5% frente a un -8,3%. Por último el País Vasco con un 13% frente a un decrecimiento del -7,7%. 25,00% 19,10% 20,00% 15,47% 15,00% 15,88% 16,68% 16,07% 12,96% 10,00% 5,00% 0,00% -5,00% -10,00% -7,70% -8,31% -7,69% -9,43% -9,14% -12,50% -15,00% Pais Vasco Cataluña Andalucia Incre.dic12dic 11 Valencia Madrid Total Nacional Incre. Dic07-Dic06 Fuente: Boletín Estadístico del Banco de España. Elaboración propia 3 2. Evolución de los depósitos captados por el Sistema Financiero Español. El volumen de depósitos totales captados por el sistema financiero español ha aumentado en diciembre de 2012 un 3,3% con respecto al trimestre anterior, pasando, en cifras absolutas, de 1.130.403 millones de euros en septiembre a 1.167.493 millones de euros en diciembre. Por el contrario, la evolución de dicho volumen de depósitos captados ha disminuido en un ejercicio, a diciembre de 2012 con respecto al mismo mes del ejercicio anterior, un -0,7%. Si se distingue entre los depósitos captados por O.S.R y los captados por las AAPP, el comportamiento es diferente: con respecto al trimestre anterior de los primeros se observa un crecimiento del 4% mientras que en los segundos hay un decrecimiento del -6,9%. Para el periodo diciembre 2012-diciembre 2011, el comportamiento es a la inversa: se produce un descenso para O.S.R del -0,9%, mientras que para las AAPP se produce un crecimiento del 1,3%. Por comunidades autónomas y, teniendo en cuenta que se han analizado las cinco comunidades autónomas con mayor volumen de depósitos captados, el ascenso es también claro, siendo con respecto al trimestre anterior, septiembre de 2012, Madrid la comunidad en la que más crece el volumen de depósitos, un 5,8%, le sigue la Comunidad Valenciana con un 4%, Cataluña con un 2,6%, Andalucía con un 2% y por último el País Vasco con un 1,8%. Si de la misma forma se diferencia el depósito captado procedente de O.S.R o de las AAPP, la situación con respecto al trimestre anterior, es la siguiente: el volumen de depósitos de O.S.R crece en Madrid un 7,9%, en la Comunidad Valenciana un 6,3%, en Cataluña un 3,2%, en el País Vasco un 2% y por último en Andalucía un 1,8%. Por su parte, los depósitos captados de las AAPP presentan la siguiente distribución por comunidades autónomas: decrecen un -48,6% en la Comunidad Valenciana, un -11,5%% en Cataluña, un -7,6% en Madrid, un -4% en el País Vasco y se produce un aumento del 6,7% en Andalucía. El volumen total de depósitos captados por el sistema financiero español si se hace la comparación con respecto al mismo mes del año anterior, presenta la siguiente distribución por comunidades autónomas: el País Vasco es la comunidad autónoma donde más decrece el volumen de depósitos, un -3,9%. Le siguen Andalucía con un -3,7%, Valencia con un -2,7% y Cataluña con un -1,3%; por el contrario en la Comunidad de Madrid el volumen total de depósitos captados en este período crece un 3,9%. Si del mismo modo que se ha hecho anteriormente se distingue el depósito captado según OSR o AAPP, se observa que la distribución de los depósitos de O.S.R por comunidades autónomas para el período diciembre 2012-diciembre 2012, es la siguiente: en Andalucía disminuye un -3,8%, en el País Vasco un -3,7%, en Cataluña un -1,7%; Comunidad de Madrid el volumen total de depósitos captados en este período crece un 2,8%, así como en la Comunidad Valenciana que lo hace en un 0,4%. Por su parte la distribución de los depósitos de AAPP por comunidades autónomas es la siguiente: en Valencia decrece un -66%, un -8,1% en el País Vasco y un -1,5% en Andalucía. Por contra en el resto de Comunidades Autónomas crece: un 12,6% en Cataluña y un 10,6% en Madrid. 4 Depósitos captados totales por Comunidades Autónomas. Diciembre 1989-diciembre 2012 1.400.000.000 1.200.000.000 1.000.000.000 800.000.000 600.000.000 400.000.000 200.000.000 Pais Vasco Cataluña Andalucia Com unidad Valenciana Madrid dic-12 dic-11 dic-10 dic-09 dic-08 dic-07 dic-06 dic-05 dic-04 dic-03 dic-02 dic-01 dic-00 dic-99 dic-98 dic-97 dic-96 dic-95 dic-94 dic-93 dic-92 dic-91 dic-90 dic-89 0 Total Nacional Fuente: Boletín Estadístico del Banco de España. Elaboración propia Por último, si se analizan los incrementos de un ejercicio antes del comienzo de la crisis financiera, es decir, diciembre 2007/diciembre 2006, comparados con los incrementos de este mes de diciembre de 2012 con respecto al mismo mes del ejercicio anterior, 2011, se observa para el total nacional un incremento del 12,3% frente al decrecimiento del -0,7% en el último ejercicio. Por comunidades autónomas el mayor crecimiento del volumen de depósitos lo presentó Madrid, 17,6% frente al crecimiento del 3,9% que ha mostrado en este ejercicio. Le sigue, País Vasco con un 14,3% frente a un -3,9%, Valencia con un 14,3% frente a un -2,7%, Andalucía con un 8,1% frente a un -3,7% y Cataluña con un 6,6% frente a un -1,3%. 20,00% 17,61% 15,00% 14,25% 14,27% 12,27% 10,00% 8,12% 6,56% 5,00% 3,85% 0,00% -0,68% -1,33% -5,00% -3,65% -3,88% Pais Vasco -2,65% Cataluña Andalucia Incre dic12-dic 11 Valencia Madrid Incre. dic07-dic06 Fuente: Boletín Estadístico del Banco de España. Elaboración propia 5 Total Nacional 3. Evolución de la tasa de depósitos entre créditos del Sistema Financiero Español La tasa de los depósitos entre los créditos del sector financiero español alcanzó el 71,5% en diciembre de 2012 para el total nacional. Este dato representa un incremento considerable, de 6,4 puntos, respecto al nivel de septiembre de 2012 (65,1%) y un aumento, también, de algo más de seis puntos con respecto al mismo mes del año anterior. Según datos facilitados por el Banco de España, con este nuevo dato se pone de manifiesto cómo esta tasa, que viene a explicar la capacidad que tiene el sistema de financiar el volumen de créditos concedidos mediante el volumen de depósitos captados, ha pasado de un 133% para el total nacional en el año 1988 a algo más de la mitad en la actualidad. El comportamiento de esta tasa para la Comunidad Autónoma de Andalucía es muy similar al de España, aún cuando la tasa en Andalucía está entre un 15% y un 20% por debajo a la del total nacional. Para Andalucía, la tasa también experimenta un crecimiento considerable en diciembre de 2012, del 50,7%, dato tres puntos por encima al del pasado trimestre (47%) Con respecto al mismo mes del año anterior, la tasa andaluza aumentó también en tres puntos, 47,7% Del mismo modo que ocurre en España, la tasa de depósitos entre créditos en Andalucía ha pasado de ser de un 135% en 1988 a menos de la tercera parte en la actualidad. 160,00% 140,00% 120,00% 100,00% 80,00% 60,00% 40,00% 20,00% Andalucia Total Nacional Fuente: Boletín Estadístico del Banco de España. Elaboración propia 6 dic-12 dic-11 dic-10 dic-09 dic-08 dic-07 dic-06 dic-05 dic-04 dic-03 dic-02 dic-01 dic-00 dic-99 dic-98 dic-97 dic-96 dic-95 dic-94 dic-93 dic-92 dic-91 dic-90 dic-89 0,00% 4. Evolución del Índice de Morosidad del Sistema Financiero Español Los créditos morosos del sector financiero español alcanzaron el 10,93% en enero de 2013. Esto supone un aumento de 0,35 puntos respecto al mes anterior (10,58%) y un crecimiento de casi 3 puntos con respecto a doce meses antes donde la morosidad se situaba en el 8%. A su vez, supone multiplicar casi por 13 los datos de 2007, al principio de la actual crisis del sistema financiero. Según datos facilitados por el Banco de España, con este nuevo incremento el volumen total de préstamos de dudoso cobro a otros sectores residentes se elevó a 165.819 millones de euros frente a los 162.580 millones registrados un mes antes, lo que significa un incremento de 3.239 millones de euros respecto al mes anterior y de 29.949 millones de euros en un año. Los créditos totales a otros sectores residentes ascendieron en enero a 1.516 millones de euros, cifra que representa un decrecimiento de 20 millones de euros con respecto al mes anterior. 14,00% 12,00% 10,00% 8,00% 6,00% 4,00% 2,00% Fuente: Boletín Estadístico del Banco de España. Elaboración propia 7 2012 Nov 2013 Ene 2012 Sept 2012 Julio 2012 Mar 2012 Mayo 2011 Nov 2012 Ene 2011 Jul 2011 Sep 2011 Mar 2011 May 2010 Nov 2011 Ene 2010 Jul 2010 Sep 2010 Mar 2010 May 2009 Nov 2010 Ene 2009 Jul 2009 Sep 2009 Mar 2009 May 2007 2009 Ene 2005 2003 2001 1999 1997 1995 0,00% 5. Evolución del Índice de Morosidad de los créditos destinados a la construcción del Sistema Financiero Español Los créditos morosos destinados a la construcción del sector financiero español alcanzaron el 25,22% en diciembre de 2012, esto supone un descenso respecto al nivel de septiembre de casi dos puntos. Con respecto al mismo mes del año anterior, la morosidad ha crecido algo más de 7 puntos, al ser la tasa de diciembre de 2011 del 18,1%. Esta tasa multiplica por 48 los datos de 2007 (la tasa era del 0,57%), año del inicio de la actual crisis del sistema financiero. Según datos facilitados por el Banco de España, con este incremento el volumen total de préstamos para la construcción de dudoso cobro se elevó en diciembre a 19.521 millones de euros frente a los 22.965 millones de euros registrados en el mes de septiembre, lo que representa un descenso de -3.444 millones de euros. Los créditos totales destinados a la construcción en diciembre alcanzan una cifra de 77.401 millones de euros, dato que arroja un descenso de 7.266 millones de euros en relación a septiembre. 30,00% 25,00% 20,00% 15,00% 10,00% 5,00% Fuente: Boletín Estadístico del Banco de España. Elaboración propia 8 dic-12 jun-12 dic-11 jun-11 dic-10 jun-10 dic-09 jun-09 dic-08 jun-08 dic-07 jun-07 dic-06 jun-06 dic-05 jun-05 dic-04 jun-04 dic-03 jun-03 dic-02 jun-02 dic-01 jun-01 dic-00 jun-00 dic-99 0,00% 6. Evolución del Índice Morosidad de los créditos concedidos para la adquisición de vivienda del Sistema Financiero Español Los créditos morosos para la adquisición de vivienda del sector financiero español alcanzaron el 3,8 % en diciembre de 2012. Esto supone un aumento respecto al nivel de septiembre de 0,36 puntos y multiplicar casi 8 veces los datos de 2007 (0,47%), al principio de la actual crisis del sistema financiero. Según datos facilitados por el Banco de España, con este incremento el volumen total de préstamos para adquisición de vivienda de dudoso cobro se elevó a 22.517 millones de euros frente a los 20.567 millones registrados en el mes de septiembre, lo que representa un incremento de 1.950 millones de euros. Los créditos totales destinados a la adquisición de vivienda en diciembre alcanzaron una cifra de 592.808 millones de euros, dato que arroja un descenso de 5.579 millones en relación a septiembre. 4,00% 3,50% 3,00% 2,50% 2,00% 1,50% 1,00% 0,50% Fuente: Boletín Estadístico del Banco de España. Elaboración propia 9 dic-12 jun-12 dic-11 jun-11 dic-10 jun-10 dic-09 jun-09 dic-08 jun-08 dic-07 jun-07 dic-06 jun-06 dic-05 jun-05 dic-04 jun-04 dic-03 jun-03 dic-02 jun-02 dic-01 jun-01 dic-00 jun-00 dic-99 0,00% 7. Evolución de la Solvencia del Sistema Financiero Español La solvencia del sector financiero español alcanzó el 11,4% en junio de 2012, esto supone un aumento respecto al nivel de diciembre de 2011 de un punto (12,4%) y un decrecimiento de 6 décimas con respecto a doce meses antes donde la solvencia se situaba en el 12%. Esta cifra representa casi un punto más que el valor que tenía al inicio de la crisis financiera en 2007 que fue del 10,6%. Este indicador que representa, en términos generales, la capacidad del sistema para hacer frente con los recursos propios a los activos ponderados por el riesgo, ha experimentado un crecimiento, en términos relativos, del 7,5% desde el inicio de la crisis financiera. En este período 2007-2012, la solvencia ha ido creciendo en todos los ejercicios, salvo en 2010 donde se produjo un descenso entre una y dos décimas y en este mes de junio que ha vuelto a decrecer. 12,5% 12,0% 11,5% 11,0% 10,5% 10,0% 9,5% Fuente: Informe de Estabilidad Financiera del Banco de España 10 jun-12 dic-11 jun-11 dic-10 jun-10 dic-09 jun-09 dic-08 jun-08 dic-07 jun-07 dic-06 jun-06 dic-05 jun-05 dic-04 jun-04 dic-03 jun-03 dic-02 jun-02 9,0% 8. Evolución de la Eficiencia del Sistema Financiero Español La eficiencia del sector financiero español alcanzó el 45,21 en diciembre de 2012, casi un punto más que la cifra que presentaba en septiembre de 2012 (44,27) y cinco puntos y medio por debajo con respecto al mismo mes del año anterior, 52,65. En diciembre de 2007, año en que comenzó la actual crisis financiera, la eficiencia arrojaba una cifra un punto por debajo al dato de este mes de diciembre. Si se define la ratio de eficiencia como el cociente entre los gastos de explotación y el margen bruto; es decir, el porcentaje del margen bruto que es absorbido por los gastos de explotación, ello implica que a menor valor de la ratio, más eficiente es la entidad. 54,00 52,00 50,00 48,00 46,00 44,00 42,00 20 0 20 7 D 08 IC M 20 AR 08 20 JU 08 N S 20 EP 08 20 D 09 IC M 20 AR 09 20 JU 09 N S 20 EP 09 20 D 10 IC M 20 A 10 R 20 JU 10 N S 20 EP 10 20 D 11 IC M 20 AR 11 20 JU 11 N S 20 EP 11 20 D 12 IC M 20 AR 12 20 JU 12 N S 20 EP 12 DI C 40,00 Fuente: Boletín Estadístico del Banco de España. Elaboración propia 11 9. Evolución del número de oficinas del Sistema Financiero Español El número de oficinas alcanzó en diciembre, en el territorio nacional, la cifra de 37.903, dato que representa un decrecimiento de casi un -3%% con respecto a septiembre de 2012. Con respecto al mismo mes del año anterior el decrecimiento ha sido próximo al -5%, siendo el número de oficinas en diciembre de 2011 de 39.843. Por comunidades autónomas y, teniendo en cuenta que se han analizado las cinco comunidades autónomas con mayor número de oficinas, el dato es a diciembre de 2012 para Cataluña de 6.178, para Andalucía de 5.918, para la Comunidad de Madrid de 4.911, para Valencia de 4.071 y, finalmente para Castilla León de 2.691 oficinas y, en todas ellas se produce un decrecimiento del número de oficinas con respecto a las existentes en septiembre, siendo los datos de estos descensos, ordenados de mayor a menor, los siguientes: Cataluña presenta un decrecimiento del -5%, la Comunidad Valenciana del -4,6%, Madrid del -2,7%, Andalucía con un decrecimiento del -1,8% y por último Castilla León con un decrecimiento del -1,2%. 50.000 45.000 40.000 35.000 30.000 25.000 20.000 15.000 10.000 5.000 0 sep78 sep80 sep82 ESPAÑA sep84 sep86 sep88 CASTILLA LEÓN sep90 sep92 MADRID sep94 sep96 sep98 CATALUÑA sep00 sep02 sep04 sep06 COM. VALENCIANA sep08 sep10 sep12 ANDALUCIA Fuente: Boletín Estadístico del Banco de España. Elaboración propia Según estos datos, facilitados por el Banco de España, se pone de manifiesto cómo el número de oficinas va decreciendo a partir del último trimestre de 2009 como consecuencia de la aprobación de las primeras medidas para la reestructuración del sistema financiero afectando sobre todo a las Cajas de Ahorros (Real Decreto-ley 9/2009, de 26 de junio), reflejado en el decrecimiento de un -14% que para este período experimenta el total de oficinas para el territorio nacional. Esta disminución del número de oficinas también se ve reflejada en todas las comunidades autónomas, así, los datos ordenados de mayor a menor, son los 12 siguientes: Cataluña con un descenso de -20%, Valencia con un -16,3%, Madrid con un -15,8%, y por último Castilla León y Andalucía con un -12,1% . 0,00% 1 -5,00% -10,00% -12,09% -12,06% -15,00% -14,02% -15,79% -20,00% -16,34% -19,92% -25,00% ESPAÑA CASTILLA LEÓN MADRID CATALUÑA COM. VALENCIANA ANDALUCIA Fuente: Boletín Estadístico del Banco de España. Elaboración propia 13