SM - PAUeconomiamadrid

Anuncio

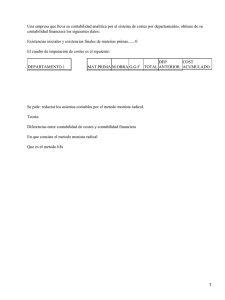

COMUNIDAD DE MADRID / ECONOMÍA DE LA EMPRESA / JUNIO 07 / EXAMEN RESUELTO OPCIÓN A 1. Enumere y defina las áreas funcionales más características de la empresa (1 punto). 2. Explique cuáles son los principios de la filosofía taylorista (1 punto). 3. Explique los conceptos de segmentación de mercado y diferenciación de producto. ¿Qué tipos de estrategias de marketing se podrían aplicar ante un mercado que se puede segmentar? (2 puntos). 4. Determine la veracidad o falsedad de cada una de las siguientes afirmaciones, justificando la respuesta: a) En un mercado en competencia perfecta la política comercial de las empresas estaría orientada a la diferenciación del producto con respecto a la de sus competidores (0,5 puntos). b) Un mercado en competencia monopolística se caracteriza por la existencia de un solo vendedor y muchos compradores (0,5 puntos). c) En un oligopolio la política comercial adoptada por una empresa influye en la del resto de las empresas participantes en el mercado (0,5 puntos). d) En el monopolio el precio se establece por el juego de la oferta y la demanda (0,5 puntos). 5. Partiendo de la siguiente información proporcionada por la empresa JUEGOSVIRNET, en euros: Clientes Amortización Acumulada del Inmovilizado Material Acreedores a Corto Plazo Elementos de transporte Existencias de mercaderías Reservas Mobiliario Deudas a Corto Plazo Equipos Informáticos Pérdidas y Ganancias Bancos Capital Social 200 2.800 2.500 11.000 1.000 2.400 3.000 2.000 3.600 4.000 7.000 ????? Se pide: a) Calcule la cifra de la cuenta de Capital Social (0,5 puntos). b) Elabore el Balance de Situación, ordenándolo en masas y submasas patrimoniales (0,5 puntos). c) Calcule el Fondo de Maniobra o Capital Circulante (0,5 puntos). d) Comente la situación financiera de JUEGOSVIRNET, basándose en los datos obtenidos (0,5 puntos). Ediciones SM COMUNIDAD DE MADRID / ECONOMÍA DE LA EMPRESA / JUNIO 07 / EXAMEN RESUELTO 6. Un empresario tiene la posibilidad de invertir en dos proyectos: a) Compra de un barco en construcción con una inversión de 100.000 €. Con la venta del mismo, transcurridos dos años, obtendría 130.000 €. b) La puesta en marcha de una fábrica de caramelos con una inversión de 300.000 € y unos flujos de caja de 150.000 y 160.000 €, durante el primer y segundo año, respectivamente. Se quiere saber en qué opción debería invertir el empresario y por qué (2 puntos). OPCIÓN B 1. Defina qué son la productividad y la rentabilidad empresarial y explique las principales diferencias entre una y otra (1 punto). 2. Es habitual en grandes superficies encontrar ofertas del tipo 3x2. ¿Qué instrumento de marketing se está empleando? Razone la respuesta (1 punto). 3. Con respecto al concepto de eficiencia: a) Explique la diferencia entre un proceso productivo técnicamente eficiente y un proceso productivo económicamente eficiente (1 punto). b) Entre las diferentes combinaciones (procesos productivos) de factores de producción V1 y V2 que permitirían obtener una misma cantidad de producto X, que se exponen a continuación, determine la pareja o parejas de valores que, sin ninguna duda, se pueden considerar procesos ineficientes (1 punto). V1 V2 5 16 7 10 9 6 17 4 10 32 12 6 4. Explique brevemente los siguientes criterios de valoración de existencias: Precio Medio Ponderado (PMP); Primera entrada o first input, Primera salida o first output (FIFO) y Última entrada o last input, Primera salida o first output (LIFO) (1 punto). En una economía con inflación, ¿qué criterio de valoración de los tres anteriores dará lugar a un mayor valor de las existencias finales? Razone la respuesta (1 punto). 5. Supongamos una empresa que produce un determinado bien X y que para ello genera los siguientes costes mensuales: Retribución fija a los empleados: 7.000 €; Retribución variable: 1 € por unidad producida; Materias primas: 5 € por unidad producida; Energía y otros costes: 2 € por unidad producida; Gastos financieros: 2.000 €; Amortización de la maquinaria: 1.000 €; Publicidad y otros gastos: 1.000 €; Alquiler de nave industrial: 8.000 €; Transporte de mercancías: 1.000 €. a) Si las ventas contratadas al mes a la empresa ascienden a 5.000 unidades, determine el precio de mercado con el que la empresa cubriría los costes sin obtener beneficio (1 punto). b) Si la empresa tuviera que aumentar la retribución fija de los empleados a 9.000 € determine la retribución variable por unidad producida que debería aplicar, para que al precio de mercado obtenido en el apartado anterior, su umbral de rentabilidad se siguiera obteniendo con 5.000 unidades producidas (1 punto). Ediciones SM COMUNIDAD DE MADRID / ECONOMÍA DE LA EMPRESA / JUNIO 07 / EXAMEN RESUELTO 6. La empresa RIASA necesita conocer su rentabilidad económica y su rentabilidad financiera y dispone de los siguientes datos: • Beneficios antes de intereses e impuestos: 90 millones. • Activo total: 1.500 millones. • Financiación del activo: 30% con recursos propios y el resto mediante financiación ajena a un tipo de interés del 4%. Sabiendo que la tasa impositiva es del 35%, calcule: a) La rentabilidad económica de la empresa RIASA y comente su significado (1 punto). b) La rentabilidad financiera de la empresa RIASA y comente su significado (1 punto). RESPUESTAS OPCIÓN B 1. Defina qué son la productividad y la rentabilidad empresarial y explique las principales diferencias entre una y otra (1 punto). La productividad es la relación entre la producción obtenida en un determinado período de tiempo y los factores utilizados para su obtención. La productividad está relacionada con la eficiencia técnica y económica de la empresa, cuando existen varias combinaciones de factores para fabricar un mismo producto la elección depende del precio de los factores de producción. La rentabilidad empresarial se estudia a partir de las cifras recogidas en el balance y en la cuenta de pérdidas y ganancias. La rentabilidad económica relaciona el resultado de explotación (beneficio antes de intereses e impuestos) con la totalidad del activo; determina el rendimiento que se obtiene de los activos empleados en las operaciones de la empresa, sin tener en cuenta quién está financiando las operaciones. La rentabilidad financiera relaciona el beneficio antes de impuestos con los fondos propios; determina el rendimiento que obtienen los accionistas (propietarios de la empresa) por su inversión. 2. Es habitual en grandes superficies encontrar ofertas del tipo 3x2. ¿Qué instrumento de marketing se está empleando? Razone la respuesta (1 punto). Las ofertas del tipo 3x2 forman parte de la promoción de ventas, que son un conjunto de actividades de corta duración que tienen como objetivo aumentar la efectividad del esfuerzo comercial. La promoción de ventas puede adoptar diversas formas, como la participación en concursos, la oferta de muestras gratuitas, regalos... y las ofertas 3x2. La promoción es uno de los cuatro elementos del marketing mix, y consiste en dar a conocer el bien en el mercado con el objetivo de incrementar las ventas, potenciando la imagen de marca e incentivando la compra. Los instrumentos con los que cuenta son diversos; entre ellos destacan la publicidad, las relaciones públicas, la venta personal, el merchandising, la fidelización y la promoción de ventas. Ediciones SM COMUNIDAD DE MADRID / ECONOMÍA DE LA EMPRESA / JUNIO 07 / EXAMEN RESUELTO 3. Con respecto al concepto de eficiencia: a) Explique la diferencia entre un proceso productivo técnicamente eficiente y un proceso productivo económicamente eficiente (1 punto). Un proceso productivo es técnicamente eficiente si, a partir de una determinada combinación de recursos productivos, permite obtener la máxima producción posible. En la práctica, lo habitual es que sean posibles varias combinaciones de factores. Por ello, cuando existen varias combinaciones posibles para lograr un mismo producto, la elección depende del precio de los factores de producción. Por ello, un proceso productivo técnicamente eficiente es, además, económicamente eficiente si supone para la empresa un coste inferior al del resto de las alternativas. b) Entre las diferentes combinaciones (procesos productivos) de factores de producción V1 y V2 que permitirían obtener una misma cantidad de producto X, que se exponen a continuación, determine la pareja o parejas de valores que, sin ninguna duda, se pueden considerar procesos ineficientes (1 punto). V1 V2 5 16 7 10 9 6 17 4 10 32 12 6 Las parejas de valores que se pueden considerar ineficientes son: V1 V2 9 6 7 10 12 6 4. Explique brevemente los siguientes criterios de valoración de existencias: Precio Medio Ponderado (PMP); Primera entrada o first input, Primera salida o first output (FIFO) y Última entrada o last input, Primera salida o first output (LIFO) (1 punto). En una economía con inflación, ¿qué criterio de valoración de los tres anteriores dará lugar a un mayor valor de las existencias finales? Razone la respuesta (1 punto). El criterio PMP consiste en calcular el valor medio de las existencias iniciales y de las entradas ponderadas según sus cantidades. Las entradas se valoran al precio de adquisición o coste de producción, los stocks y las salidas al PMP. Este método se utiliza cuando existen diversas partidas del mismo producto a diferentes precios. Cuando se utiliza el criterio FIFO se valoran las salidas del almacén según el precio de entrada y en el orden en que esta se produce, es decir, el valor de la salida de los productos de almacén es el precio de las primeras unidades que entraron. De este modo las existencias salen del almacén valoradas en el mismo orden en que entraron. Según el criterio LIFO las existencias salen del almacén valoradas en orden inverso al de su entrada, es decir, el valor de la salida de las existencias es el precio de las últimas que entraron. Las existencias se registran a su valor de entrada, respetando también el orden cronológico. En una economía con inflación el criterio que puede dar lugar a una mayor valoración de las existencias finales es el FIFO. Con este método las existencias que quedan en almacén son las últimas que entraron, Ediciones SM COMUNIDAD DE MADRID / ECONOMÍA DE LA EMPRESA / JUNIO 07 / EXAMEN RESUELTO es decir, las que han sido compradas a un precio más alto debido a la inflación; por ello el valor de las existencias finales será más elevado. Si se hubiera empleado el método LIFO habrían salido las existencias valoradas a un precio menor (el precio de las primeras que entraron), por ello el valor de las existencias finales sería más bajo. 5. Supongamos una empresa que produce un determinado bien X y que para ello genera los siguientes costes mensuales: Retribución fija a los empleados: 7.000 €; Retribución variable: 1 € por unidad producida; Materias primas: 5 € por unidad producida; Energía y otros costes: 2 € por unidad producida; Gastos financieros: 2.000 €; Amortización de la maquinaria: 1.000 €; Publicidad y otros gastos: 1.000 €; Alquiler de nave industrial: 8.000 €; Transporte de mercancías: 1.000 €. a) Si las ventas contratadas al mes a la empresa ascienden a 5.000 unidades, determine el precio de mercado con el que la empresa cubriría los costes sin obtener beneficio (1 punto). Costes fijos = 7.000 + 2.000 + 1.000 + 1.000 + 8.000 + 1.000 = 20.000 Costes variables = 1 + 5 + 2 = 8 Para 5.000 unidades del bien X el precio de venta con el que se cubrirían costes es: 20.000 + 8 · 5.000 = 5.000 x. 60.000 = 5.000 x x = 12 € El precio de mercado sería de 12 €. b) Si la empresa tuviera que aumentar la retribución fija de los empleados a 9.000 € determine la retribución variable por unidad producida que debería aplicar, para que al precio de mercado obtenido en el apartado anterior, su umbral de rentabilidad se siguiera obteniendo con 5.000 unidades producidas (1 punto). CF = 22.000 CV = x Q = 5.000 P. vta. = 12 22.000 + 5.000 x = 5.000 · 12 5.000 x = 60.000 – 22.000 x = 7,6 € El coste variable unitario debería ser 7,6 € si quiere mantener el umbral de rentabilidad en 5.000 unidades. Ediciones SM COMUNIDAD DE MADRID / ECONOMÍA DE LA EMPRESA / JUNIO 07 / EXAMEN RESUELTO 6. La empresa RIASA necesita conocer su rentabilidad económica y su rentabilidad financiera y dispone de los siguientes datos: • Beneficios antes de intereses e impuestos: 90 millones. • Activo total: 1.500 millones. • Financiación del activo: 30% con recursos propios y el resto mediante financiación ajena a un tipo de interés del 4%. Sabiendo que la tasa impositiva es del 35%, calcule: a) La rentabilidad económica de la empresa RIASA y comente su significado (1 punto). La rentabilidad económica relaciona el Resultado de Explotación (Beneficio antes de intereses e impuestos –BAII–) con la totalidad del Activo. Determina el rendimiento que se obtiene de los activos empleados en las operaciones de la empresa, sin tener en cuenta quién está financiando las operaciones. Rentabilidad económica = BAII 90 = 0,06 AT 1.500 La rentabilidad económica de la empresa RIASA es de un 6%. b) La rentabilidad financiera de la empresa RIASA y comente su significado (1 punto). La rentabilidad financiera relaciona el beneficio antes de impuestos (BAI) con los fondos propios (FP). Determina el rendimiento que obtienen los accionistas (propietarios de la empresa) por su inversión. Fondos propios = 450 (el 30% de 1.500) Interés de la deuda = 4% de 1.050 (el 70% de 1.500 es el exigible) = 42 Beneficio antes de intereses e impuestos = 90 Intereses = 42 Beneficio antes de impuestos = 90 – 42 = 48 Rentabilidad financiera = BAI 48 = 0,10667 FP 450 La rentabilidad financiera de la empresa es de un 10,67%. Ediciones SM