Bibliografía

Anuncio

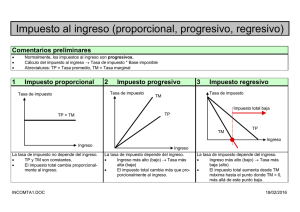

Aspectos metodológicos de la construcción de indicadores sociales Bibliografía Gasparini, L.; Cicowiez, M. y Sosa Escudero, W. Pobreza y Desigualdad en América Latina. Conceptos, herramientas y aplicaciones. Capítulo 9 (salvo el punto 9.5, pág. 43). Opcional: Cornia A. y Stewart F. (1995). “Two errors of targeting”. En Van de Walle D. y Nead K. (editores). Public spending and the poor. Theory and evidence. World Bank-John Hopkins University Press. Maryland. Amarante V., Bucheli I., Olivieri C. y Perazzo I.(2011). Distributive impacts of alternative tax structures. The case of Uruguay. Documento de Trabajo 9/11. Departamento de Economía, Facultad de Ciencias Sociales. http://www.fcs.edu.uy/archivos/0911.pdf Introducción • En todos los países del mundo los gobiernos intervienen activamente en la economía a través de impuestos, transferencias, programas públicos y regulaciones. • Esta participación no resulta neutral, el nivel de vida de las personas es afectado por las políticas públicas de manera no uniforme. • De hecho, una de las principales justificaciones del papel del Estado es precisamente la de modificar la distribución del bienestar resultante del libre mercado, contribuyendo a reducir la pobreza y la inequidad social. • El objetivo de esta clase no es discutir el extenso debate que comprende argumentos sobre el papel del Estado, sus metas, restricciones e instrumentos. • Sino presentar herramientas de estimación de la distribución de beneficios y costos de las políticas públicas. • Abordaremos cuestiones como: – ¿Cómo se distribuye el gasto público (o la carga tributaria) entre la población? – ¿Quiénes son los beneficiarios (contribuyentes) de un determinado componente del gasto público (impuesto)? – ¿Qué tan progresivo/regresivo resulta un programa público (impuesto)? – ¿Qué impacto redistributivo tiene un programa público /impuesto? Financiamiento: impuestos (y herramienta redistributiva) Estado de bienestar Beneficios monetarios Contributivos -Jubilaciones y pensiones -Enfermedad, maternidad, incapacidad -Desempleo Beneficios en especie No contributivos Transferencias a los niños -Pensiones -Renta básica -Subsidios viv. -Otros Educ. • Salud Otros Dado que todo programa requiere financiamiento, a la hora de evaluar su impacto deben identificarse no solo sus beneficiarios, sino también aquellos que se perjudican, ya sea a partir de una carga tributaria mayor, de la reducción presupuestaria de otro programa público o de alguna otra alternativa de financiamiento Incidencia de los programas públicos e impuestos • En todos los países del mundo el Estado – provee educación y salud de forma gratuita o a precios subsidiados, otorga transferencias monetarias y en especie a los más carenciados, ofrece programas de vivienda, participa en la provisión de agua, saneamiento, administra distintos seguros sociales, provee servicios de seguridad y justicia, etc. • Para evaluar la incidencia de este amplio conjunto de programas es crucial poder identificar a sus beneficiarios efectivos. • Y la distribución de los beneficios de la provisión pública de bienes y servicios y transferencias estatales de dinero entre los individuos clasificados por nivel de bienestar. • Para medir el impacto distributivo de estos programas, se requiere comparar dos distribuciones del ingreso (u otra variable de bienestar): – (i) la distribución actual, correspondiente al caso en que el programa existe y – (ii) la distribución contrafáctica resultante si el programa no existiera. • La diferencia entre ambas distribuciones puede ser interpretada como el impacto redistributivo causal del programa. • Dado que el programa está vigente, se trata de un análisis de incidencia ex post. Ejemplo: • Supongamos por simplicidad una población de personas que viven solas, perciben un ingreso por sus actividades de mercado xicm y reciben por parte del programa público transferencias monetarias tim y transferencias en especie valoradas en tie (educación gratuita). • El ingreso (xic) será la suma de los tres anteriores. • Si el programa no existiera, las personas recibirían sólo el ingreso de mercado xism que puede ser distinto del ingreso de mercado en presencia de intervención (xicm) por muchas razones. • Supóngase, por ejemplo, que el gobierno transfiere $100 a una persona pobre, que usa esos fondos para acceder a un préstamo informal que le permite comprar un teléfono celular con el cual incrementa en $50 sus ganancias mensuales como vendedor callejero (neto del repago del préstamo). • En este caso el ingreso de mercado post-intervención es $50 superior al ingreso de mercado en ausencia de subsidios. • La estimación de los beneficios individuales de este programa público requiere tres pasos: – (i) obtener información sobre las transferencias monetarias recibidas por cada persona, – (ii) obtener información y valorizar las transferencias en especie – (iii) estimar los cambios en el ingreso de mercado que pudieran haber sido generados por la presencia de la política pública. • El primer punto no ofrece dificultades significativas si contamos con encuestas que releven información sobre ingresos provenientes de subsidios monetarios estatales. • El segundo punto resulta más complicado dado que por un lado muchas encuestas no contienen información detallada sobre transferencias en bienes y servicios, y por otro lado el ejercicio de valorizarlas es conceptualmente complicado: – Supóngase que un niño recibe una vacuna gratuita contra la polio en un hospital público; la estimación y traducción en términos monetarios del valor de la vacuna para el niño y su familia es un tema complejo. • El desafío envuelto en el tercer paso es aún más formidable. • Por lo tanto, en la práctica terminan haciéndose un número importante de supuestos simplificadores. • Así, muchos estudios se contentan con estimar alguna medida de la incidencia del programa, sin calcular su impacto total. • La incidencia refiere al análisis de la distribución del gasto social entre los hogares beneficiarios ordenados por algún indicador de bienestar, y da cuenta de la progresividad o regresividad del mismo. • Mientras que el 10% de la población de menores ingresos capta alrededor de un 5% del total del GPS, el 10% más rico recibe cerca del 22% en prom. • El total del GPS resulta regresivo en términos absolutos dado el elevado peso del componente jubilaciones y pensiones que es un gasto regresivo en términos absolutos, y es el que tiene mayor peso. • El gasto en educación y salud es progresivo en términos absolutos. Fuente: Llambí et al, 2009 • En términos relativos, el GPS global presenta en este caso un patrón progresivo: representa una mayor proporción del ingreso de los hogares cuanto más desfavorable es su posición en la distribución. • ¿Sobre quiénes recae la carga de un impuesto? Esta es la pregunta fundamental de todo estudio de incidencia tributaria. • La aproximación contable-legal a esta pregunta es sencilla: un impuesto recae sobre los responsables legales de pagarlo y en la práctica sobre todos aquellos que no lo evaden. • La aproximación económica es más rica ya que reconoce la posibilidad de traslación de la carga del impuesto. • Si se gravan las ventas de una industria en un t por ciento, pero las condiciones de mercado permiten que el precio se incremente en igual proporción, quienes terminan pagando el impuesto serán los consumidores del bien, pese a no ser los responsables legales de pagarlo. • Un estudio típico de incidencia computa – el porcentaje de la carga de cada impuesto que recae sobre los individuos (ordenados de acuerdo con algún indicador de nivel de vida) – y la presión que supone esa carga como porcentaje del indicador de bienestar. Carga tributaria: IVA/ingreso e IRPF/ingreso 0,50 0,40 IT/income IRPF/income 0,30 0,20 0,10 1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49 52 55 58 61 64 67 70 73 76 79 82 85 88 91 94 97 100 0,00 Percentiles (per capita household income) Fuente: Amarante y otros (2011) • El IVA es decreciente con el ingreso indicando que es regresivo en términos relativos. • Lo opuesto ocurre con el IRPF • Una alternativa más elaborada requiere estimar algunas funciones de comportamiento ante cambios de política. • Por ejemplo, Bourguignon y Spadaro (2006) estiman modelos de oferta laboral y los usan para predecir los efectos ingreso y sustitución de la oferta laboral ante un cambio en la política impositiva. • Estos modelos permiten simular los cambios en el comportamiento y en el nivel de ingreso disponible de cada observación en la encuesta de hogares. • Algunas consideraciones: – En las evaluaciones ex post el ingreso con programa es observable y el desafío para el analista consiste en estimar el ingreso contrafáctico sin programa. – Pero a menudo, el interés recae en evaluar propuestas de nuevas políticas o cambios en las existentes. – En este caso, los ingresos conocidos son aquellos donde el programa propuesto no existe y debe simularse la distribución de ingresos futuros cuando el programa se implemente: se trata de un ejercicio de incidencia ex ante (ej. Amarante y otros, 2011) – Como se señaló, los estudios de incidencia suponen que xism = xicm – Es decir, que el programa o impuesto no introduce cambios de comportamiento. – Este puede ser un supuesto muy fuerte en algunos casos – La elección del indicador de bienestar con el que se ordenan los individuos no es trivial y puede afectar los resultados del análisis Indicadores de focalización y progresividad • Los estudios sobre incidencia buscan – estimar el grado de focalización o progresividad de una política comparando la distribución de los beneficios y costos de la misma con la distribución del ingreso – Estimar los cambios en la distribución del ingreso, la pobreza u otro indicador de bienestar • Programas pro-pobre (o progresivo en términos absolutos): – Los beneficios del programa son crecientes a medida que el ingreso se reduce – O si la participación de una persona u hogar en el total de beneficios es creciente cuando el ingreso se reduce • La progresividad (regresividad) relativa se cumple siempre que la proporción de los beneficios con relación al ingreso sea decreciente (creciente) a medida que nos movemos hacia los percentiles más altos. • Bajo estas definiciones un programa público podría ser a la vez pro rico (los beneficios crecen con el ingreso) y progresivo en términos relativos (los beneficios como proporción del ingreso caen con el ingreso) • Es a la inversa con los impuestos: un impuesto es progresivo cuando su pago es creciente con la capacidad de pago de los hogares y es regresivo cuando su pago es decreciente de la capacidad de pago. Curva de concentración • Un instrumento gráfico muy útil para ilustrar la distribución de los beneficios de un programa público o de una impuesto, es la curva de concentración de impuestos o beneficios definida como: • Supongamos el caso de un programa público: b es el ratio entre beneficios totales e ingreso total. b(x) indica el valor promedio de la variable b correspondiente a las personas con ingreso x, f(x) es la función de densidad del ingreso y µb es el promedio de b. • La curva LB se construye marcando el porcentaje acumulado de la variable b en cada p% de menores ingresos de la población (similar a la curva de Lorenz) • Un programa que otorga beneficios iguales a toda la población tiene una LB que coincide con la diagonal o línea de perfecta igualdad. • Si los valores de la variable b fueran decrecientes (crecientes) en el ingreso, Lb sería cóncava (convexa), viajando por el triángulo superior (inferior) de la caja. • Un programa será pro-pobre o progresivo (regresivo) en términos absolutos o cuando la curva LB cóncava, avanza siempre por encima (debajo) de la diagonal • Puede definirse en índice de concentración CB, en forma similar al índice de Gini, como: • Cuanto más negativo CB más pro pobre el programa Ejemplo: Estudio de la incidencia y el impacto distributivo del GPS en 1998-2008 (Llambí et al, 2009). Algunas definiciones previas • GPS: gasto destinado por el sector público al área social. Del gasto realizado por las EP se incluye el gasto en agua potable y saneamiento de OSE y el ejecutado por la Intendencia Municipal de Montevideo por concepto de saneamiento en la capital. • El ingreso base procura ser una aproximación al ingreso antes del GPS. El ingreso base sería sin transferencias públicas. • Pero no se excluyen las jubilaciones y pensiones, porque el efecto reordenamiento sería muy grande. No es razonable pensar que la situación de base sería con todos ceros, hubieran ahorrado. Evolución del GPS: – En términos reales el GPS presentó una tendencia estable entre 1998 y 2001. – Con la crisis económica de 2002 sufrió una caída del 7% real, que se profundizó en 2003 y alcanzó su nivel mínimo en 2004. – A partir de 2005 comenzó un proceso de recuperación del GPS que permitió alcanzar y superar en términos reales los niveles previos a la crisis. • En relación con los componentes del GPS, la participación de los mismos se mantuvo relativamente estable. • Cabe notar en 2008 un aumento del peso relativo del gasto en educación y salud, en detrimento del de seguridad y asistencia social • Índice de concentración del GPS es positivo indicando regresividad en términos absolutos (o pro rico), pero es decreciente en el período. Curva de cuasi Lorenz • Sea LX+B la curva de cuasi Lorenz del ingreso después de incluir los beneficios del programa • La curva registra el ingreso acumulado post programa x+b(x), ordenando a la población de acuerdo con su ingreso pre-gasto x. • Un programa será globalmente progresivo si la curva LB está por encima de la LX+B que a su vez está por encima de la de Lorenz original Lx • Es importante señalar que para que la distribución del ingreso sea más igualitaria se requiere que el programa sea progresivo en términos relativos • Ejemplo: – Supongamos que en una sociedad hay una persona pobre y otra rica cuyo ingreso es 10 veces superior a la pobre. Por ejemplo la pobre tiene un ingreso de 30 y la rica de 300 pesos. – Si el gobierno realiza un programa público por el cual la persona pobre recibe 30 pesos y la rica 70 pesos, el programa es pro rico, pero es progresivo dado que 30/30=1 y 70/300=0.23. – Después de la transferencia la distancia en términos de ingresos entre las dos personas se acorta. – Tiene que ver con la forma en que medimos desigualdad. En el caso de los impuestos … • Si los impuestos son progresivos su curva de concentración (LT) estará por debajo de la curva de Lorenz original (LX) y la curva de cuasi Lorenz después de impuestos (LX-T) estará por encima de la original • Es decir, la distribución final será más igualitaria • El análisis gráfico es concluyente siempre y cuando no exista un cruce entre la curva de concentración del gasto (o impuesto) y la curva de Lorenz y cuasi Lorenz (o la curva de equidistribución en el caso de la definición de progresividad absoluta). • Si esto no ocurre, es necesario contar con medidas sintéticas de progresividad. • Como indicador sintético de la progresividad absoluta podría usarse el índice de concentración o cuasi-Gini. Un gasto (impuesto) será progresivo (regresivo) absoluto siempre que este indicador sea negativo (positivo) • No obstante, el indicador más usado es el índice de Kakwani. Índice de Kakwani (1977): • En el caso de los beneficios • Se define como: • Es la diferencia entre el índice de Gini y el índice de concentración del beneficio (o cuasi-Gini). • El índice de K crece a medida que la curva de concentración del beneficio (LB) se aleja de la curva original de Lorenz • Se define de forma tal de ser positivo cuando la política es progresiva • Para los impuestos: • Nuevamente si K<0, el impuesto es regresivo si K>0 es progresivo • Los índices anteriores dan cuenta de la progresividad del gasto (impuesto) pero no de su impacto distributivo. • K muestra que el gasto es progresivo (positiva y creciente en el período). Impacto distributivo • Si entendemos que el impacto distributivo está dado por la variación en la desigualad entre la situación anterior y posterior a la política, entonces el impacto depende de tres factores. – 1) el grado de progresividad – 2) la incidencia media del gasto o impuesto: peso promedio que el gasto (impuesto) tiene con relación al ingreso de los hogares. Es decir si la política es progresiva pero su peso es muy pequeño, el impacto distributivo será pequeño. – 3) el efecto “reordenamiento” que es el cambio en el orden que ocupa cada individuo (u hogar) en la distribución. Si la política es muy progresiva podría darse un cambio de orden sin que ello afecte el grado de desigualdad, por lo que este factor actúa con el signo contrario al de la progresividad e incidencia, a efectos de la desigualdad Índice de redistribución: Reynolds-Smolensky (1977) • Compara el índice de Gini antes de impuestos y transferencias y un cuasi Gini después de impuestos y transferencias • RS se descompone en los tres efectos mencionados: grado de progresividad (índice de Kakwani), incidencia media (g), y efecto reordenamiento (R): g RS KR 1 g • RS refleja la diferencia entre el índice de Kakwani ponderado por g/(1-g) y el efecto reordenamiento. • El efecto redistributivo depende positivamente de la progresividad y negativamente del reordenamiento. • RS muestra tendencia creciente en el impacto distributivo del GPS, superior cuando se incluye AFAM y seguro de desempleo. Fuente: Llambí et al, 2009 • Mayor RS se explica tanto por mayor progresividad como por mayor incidencia promedio del GPS en el ingreso de los hogares siendo el reordenamiento constante. • El estudio concluye que el avance en términos de progresividad del GPS se explica por SNIS y AFAM, y por el gasto en educación. • Los gastos del PANES, pensiones no contributivas, AFAM, salud pública y educación son absolutamente progresivos. • El gasto DISSE-FONASA es regresivo en términos absolutos pero progresivo en términos relativos. • Las jubilaciones y pensiones contributivas son regresivas absolutas y prácticamente neutrales en términos relativos, al igual que el gasto en educación superior. Desempeño de los sistemas fiscales de AL en términos redistributivos • AL tiene mayor desigualdad del ingreso disponible (luego de transferencias e impuestos) que Europa (Goñi et al, 2008) • ¿Por qué el efecto redistributivo de las transferencias e impuestos es menor en AL que en Europa? – 1. porque los impuestos son menores, y por ende las transferencias también – 2. porque los impuestos son menos progresivos – 3. porque las transferencias están peor focalizadas 1. La recaudación impositiva es baja en AL en relación con su nivel de desarrollo. Esto obedece a que las tasas de imposición son menores tanto en los impuestos personales como a las empresas, y, en mayor medida, a las bases de imposición más estrechas (mayor evasión, mayores agujeros). Instituciones más débiles, informalidad 2. progresividad de los impuestos: Evidencia indica que el sistema impositivo en AL es neutral o regresivo (Gómez Sabiani, 2005). En los casos analizados, el sistema es básicamente neutral Ejercicio de micro-simulación: caída de 2 y 1% en la tasa efectiva de impuestos de los dos quintiles más bajos, incremento en esas magnitudes en los dos quintiles superiores (recaudación fija). La carga impositiva cambia mucho, pero la mejora redistributiva es limitada (menos de 0.5 del Gini). Limitaciones de cambios en la estructura impositiva para lograr redistribución en países con baja recaudación. 3. Rol de las transferencias: AL gasta menos de la mitad en promedio que Europa en transferencias (% del PIB). En AL los de los quintiles superiores reciben un porcentaje mayor del total de transferencias. • Concentración de transferencias en los quintiles superiores obedece a jubilaciones y seguro de desempleo, especialmente jubilaciones (baja cobertura, atadas al empleo formal). • Transferencias monetarias condicionadas son progresivas. • Ejercicio de micro-simulación: re-focalización de las transferencias, de manera de que tengan incidencia similar por quintil. Resultados redistributivos limitados debido al monto involucrado. • Comparativamente, el problema de la desigualdad se explica por el bajo poder redistributivo de la acción estatal. • El grueso de la redistribución en Europa es a través de las transferencias (2/3 del total) • La menor recaudación impositiva, la menor progresividad del sistema impositivo (e incluso regresividad) y la mala focalización de las transferencias explican la baja redistribución en la región. • Mejoras en la redistribución pueden lograrse fundamentalmente a través de incrementos en la recaudación y en mejora de la focalización del gasto. El volumen de impuestos es más importante que la progresividad dada la situación actual de AL. ¿Cuánto se redistribuye a través del sistema impositivo en Uruguay y que modificaciones podrían ayudar a alcanzar mayor progresividad? • Incidencia de los impuestos por percentil (IRPF/ingreso, IVA/ingresos, 2008) (Amarante et al, 2011) • La mayoría de los estudios sobre el tema muestran que se redistribuye mucho más a partir del gasto que de los impuestos • También es reconocido que los impuestos indirectos (como el IVA) son casi siempre regresivos y los impuestos directos (como el impuesto a la renta) son progresivos. • En Uruguay, la reforma implementada en 2007 le dio una mayor progresividad al sistema tributario debido principalmente a la creación de un impuesto a la renta dual, y en menor medida a través de la reducción de la tasa del IVA (Amarante et al, 2007; Llambí et al, 2008) • Impuestos indirectos regresivos, impuestos directos progresivos gracias al IRPF trabajo. • Efecto total depende del indicador, progresivo con el Gini y GE1 y regresivo con el GE0 y ratio 90/10. Table 7. Distributive impact of the Uruguayan tax system Gini coefficient GE 0 GE 1 Ratio 90/10 Pre tax income 0,519 0,501 0,521 12,57 Post tax income (only VAT) 0,531 0,548 0,551 14,21 Post tax income (only IRPF labor) 0,508 0,481 0,499 12,02 Post tax income (only IRPF capital) 0,517 0,497 0,516 12,51 Post tax income (only IRPF pensions) 0,517 0,499 0.519 12,50 Post tax income (IRPF) 0,504 0,473 0,490 11,78 Post tax income (IRPF and VAT) 0,515 0,517 0,517 13,22 Progresividad y redistribución Distribución de perceptores y de ingreso laboral según franjas de IRPF. 2012 Poblaci % Hombr Mujer ón Mujere Total es es s <SMN 54.3 27.1 36.4 31.1 2 45.7 36.1 34.3 35.0 3 41.1 18.0 14.2 16.2 4 42.8 16.7 14.1 16.1 5 32.9 1.2 0.7 1.0 6 25.2 0.5 0.2 0.4 7 14.8 0.4 0.1 0.2 Total 46.9 100.0 100.0 100.0 Ingreso 1 53.7 3.9 6.8 4.9 2 44.9 18.5 22.5 19.6 3 41.0 15.7 16.2 15.6 4 42.1 41.6 44.9 43.9 5 32.5 7.4 5.3 6.6 6 24.9 5.2 2.6 4.1 7 13.2 7.6 1.7 5.4 Tasas efectivas por fractil Progresividad y redistribución Total Laboral Jubilaciones Capital 2009 Gini antes de impuestos Gini después de impuestos Reynolds-Smolensky Indice de progresividad-Kakwani Indice de progresividad-Suits 0.573 0.554 0.019 0.340 0.551 0.574 0.553 0.021 0.338 0.553 0.494 0.480 0.014 0.452 0.718 0.924 0.923 0.001 0.009 -0.018 0.554 0.533 0.022 0.341 0.521 0.542 0.519 0.024 0.347 0.533 0.480 0.463 0.017 0.451 0.679 0.935 0.935 0.00 0.00 -0.036 2012 Gini antes de impuestos Gini después de impuestos Reynolds-Smolensky Indice de progresividad-Kakwani Indice de progresividad-Suits Fuente: Elaboración propia en base a registros DGI. • Cambios en los impuestos indirectos: reducción de 2 puntos de IVA (esc. 1), eliminación del IVA para bienes consumidos por hogares pobres. Table 8. Redistributive impact of changes in VAT. Scenarios Measures Base Alt. Sc. 1 Alt.Sc. 2 Pre-tax Gini 0,519 0,519 0,519 Post-tax Gini 0,531 0,530 0,529 Average tax rate 0,094 0,089 0,089 Reynolds-Smolensky net redis. effect -0,012 -0,011 -0,010 Kakwani progressivity index -0,108 -0,108 -0,093 Reranking 0,001 0,001 0,001 Suits progressivity index -0,125 -0,125 -0,109 -.- -8,9 -8,5 Change in total tax revenue (in %) Los impuestos indirectos continuan siendo regresivos, el efecto redistributivo es mayor en el escenario 2. • Cambios en los impuestos directos: incremento en el límite de la zona de exoneración de IRPF trabajo (de 80 a 100 BPC) (escenario 3) , incremento en la tasa de imposición al capital en 3 puntos porcentuales (escenario 4). Table 10. Redistributive impact of changes in IRPF on labor and capital Measures Base Alt. Sc. 3 Alt. Sc. 4 Pre-tax Gini 0,519 0,519 0,519 Post-tax Gini 0,504 0,505 0,503 Average tax rate 0,050 0,043 0,052 Reynolds-Smolensky net redis. effect 0,015 0,014 0,015 Kakwani progressivity index 0,286 0,312 0,287 Reranking 0,000 0,000 0,000 Suits progressivity index 0,373 0,420 0,378 -.- -1.7 0.5 Change in total tax revenue (in %) Avances en términos redistributivos también son muy pequeños. Por lo tanto, se requeriría modificaciones muy importantes en el diseño actual para lograr importantes cambios en la progresividad del sistema. • A partir del teorema de Jakobsson-Fellman se demuestra que la cuasi-Lorenz coincide con la Lorenz cuando la inclusión de los beneficios de la política pública no ocasiona ningún reordenamiento en el ranking de ingresos. • El teorema es útil por dos razones. Establece una manera clara y no ambigua de evaluar si un programa es progresivo o no a partir de la comparación de curvas de concentración y de Lorenz. • En segundo lugar, establece la condición bajo la cual estamos seguros que un programa hace a la distribución del ingreso más igualitaria.