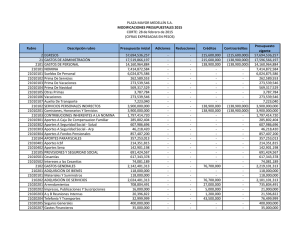

elaboración de un estudio de costos en la

Anuncio