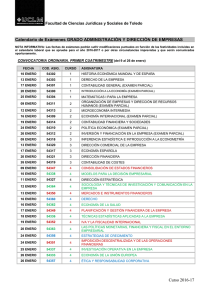

fiscalidad de ámbito municipal estado de la cuestión1

Anuncio