Acta 4-13 de 12 de noviembre

Anuncio

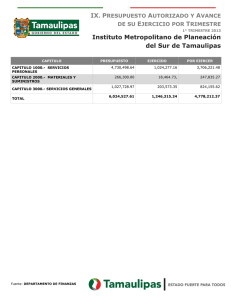

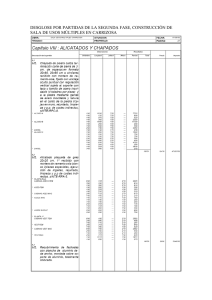

ACTA DE LA SESIÓN EXTRAORDINARIA CELEBRADA AYUNTAMIENTO PLENO EL DÍA 12 DE NOVIEMBRE DE 2.013. POR EL A S I S T E N T E S: Alcalde-Presidente:D. Agustín Salaverri Robles Concejales-Asistentes: D. Luis J. Esteban Espinosa D. Jesus Fernandez Rega D. José Javier Vázquez Martin D. Guillermo Fernández Rodríguez D. Manuel Álvarez Perea Concejales Ausentes: D. Jorge Valdes Almoguera Secretaria: Dª. Rosa Mª Ortega Moya En el Salón de sesiones de la Casa Consistorial de Portugos, siendo las veinte horas del día doce de noviembre de dos mil trece ante la Presidencia del Sr. Alcalde D. Agustín Salaverri Robles, se reúnen los señores Concejales que arriba se expresan, Se reúnen los señores Concejales al objeto de celebrar, en primera convocatoria, la sesión extraordinaria del Pleno del Ayuntamiento, previamente convocada al efecto, con mi asistencia como Secretaria de la Corporación. Abierta públicamente la sesión por el Sr. Alcalde, con el quórum legal, que se mantuvo durante toda la sesión, se procedió al examen y deliberación de los asuntos incluidos en el Orden del Día, en la forma que sigue: PUNTO PRIMERO.- APROBACIÓN, SI PROCEDE, DEL ACTA DE FECHA 30 DE SEPTIEMBRE DE 2013. Se procede a la aprobación del acta de la sesión ordinaria celebrada el 30 de septiembre de 2013. Se pregunta por el Sr. Alcalde si hay alguna objeción para su aprobación, no realizando ninguna, se somete a votación, aprobándose por unanimidad de los concejales presentes en dicha sesión. PUNTO SEGUNDO.- LIMITE DE GASTO EJERCICIO 2.013. La Ley Orgánica 2/2.012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad financiera establece la obligación para las Corporaciones Locales de aprobar un límite máximo de gasto no financiero, coherente con el objetivo de estabilidad presupuestaria y la regla de gasto que marcara el techo de asignación de recursos de los presupuestos. Visto el Informe de Intervención de fecha 14 de octubre del siguiente tenor literal: “D. ROSA Mª ORTEGA MOYA, SECRETARIA INTERVENTORA DEL AYUNTAMIENTO DE PORTUGOS, GRANADA, Emito el siguiente informe, Los principios que la Ley 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad financiera establece son garantizar la sostenibilidad financiera de todas las Administraciones Públicas; fortalecer la confianza en la estabilidad de la economía española; y reforzar el compromiso de España con la Unión Europea en materia de estabilidad presupuestaria, con la finalidad de contribuir a consolidar el marco de la política económica orientada al crecimiento económico y la creación del empleo. De acuerdo con los expresados principios, todas las Administraciones Públicas deben presentar equilibrio o superávit en las cuentas públicas, sin que puedan incurrir en déficit estructural. A fin de garantizar los objetivos de estabilidad presupuestaria, el artículo 30 de la Ley establece la obligación a las Administraciones de adoptar una serie de medidas, entre las que se encuentra, una de carácter preventivo, como es la obligación presentar un límite o techo de gasto no financiero, dentro del objetivo de estabilidad presupuestaria y la regla del gasto. Este límite marcara el techo de la asignación de sus presupuestos. Cálculo del gasto computable: Se establece en el apartado 2 del artículo 12 cómo se determina el volumen de gasto computable. 2. Se entenderá por gasto computable a los efectos previstos en el apartado anterior, los empleos no financieros definidos en términos del Sistema Europeo de Cuentas Nacionales y Regionales, excluidos los intereses de la deuda, el gasto no discrecional en prestaciones por desempleo, la parte del gasto financiado con fondos finalistas procedentes de la Unión Europea o de otras Administraciones Públicas y las transferencias a las Comunidades Autónomas y a las Corporaciones Locales vinculadas a los sistemas de financiación. En la obtención del Gasto computable de la entidad en un ejercicio, se tendrán en cuenta lo siguiente: (+) Empleos (gastos) no financieros, suma de los capítulos 1 a 7 de gastos, excluidos los intereses de la deuda. Se parte de las obligaciones reconocidas en 2012 (si no está liquidado, de la estimación de liquidación). Del Capítulo 3 de gastos financieros únicamente se agregarán los gastos de emisión, formalización, modificación y cancelación de préstamos, deudas y otras operaciones financieras, así como los gastos por ejecución de avales. Subconceptos (301, 311, 321, 331 y 357) (+/-) Ajustes cálculo Empleos no financieros según el SEC Para la determinación de los ajustes y su importe, se han de considerar los siguientes: (+/-)Ajustes por periodificación de intereses. (+/-)Ajustes por pagos pendientes de aplicar. (+/-)Ajuste por enajenación de inversiones. En este apartado cabe manifestar que dado la situación en la que se encuentra la contabilidad no ha sido posible determinar la cuantía de los pagos pendientes de aplicar. (-) Pagos por transferencias (y otras operaciones internas) a otras Entidades que integran la Corporación Local. (-) La parte de gasto no financiero del Presupuesto financiado con fondos finalistas procedentes de: Unión Europea, Estado, Comunidad Autónoma, Diputaciones y Otras Administraciones Públicas. Se excluye en el cálculo el importe de los capítulos 4 y 7 de ingresos deducidos los conceptos 420, 450, 470, 480, 720, 770, 780, para determinar los gastos financiados por administraciones públicas. Sobre el importe resultante se aplicará la tasa de referencia de crecimiento del PIB la fija el ministerio, y para 2013 es el 1,7%. En el 12.4) se dice que cuando se aprueben cambios normativos que supongan aumentos permanentes de la recaudación, el nivel de gasto computable resultante de la aplicación de la regla de gasto en los años en que se obtengan los aumentos de recaudación podrá aumentar en la cuantía equivalente. A sensu contrario cuando se aprueban cambios normativos que supongan disminuciones permanentes de la recaudación deberían considerarse para minorar el cálculo. Límite de Gasto No financiero para el ejercicio 2013. Finalmente sobre la base del Gasto Computable máximo para el ejercicio 2013, deben añadirse los intereses de endeudamiento y los gastos de financiados con transferencias finalistas previstos de otras administraciones públicas, para determinar el Límite de Gasto No Financiero para el ejercicio 2013. Determinación CÁLCULO DEL GASTO COMPUTABLE 2012 A) OBLIGACIONES RECONOCIDAS 2008 (1 a 7 - intereses deuda) 356.532,00 B) AJUSTES SEC (Suma) (+/-) AJUSTES POR PERIODIFICACIÓN DE INTERESES (+/-) AJUSTES POR GASTOS PENDIENTES DE APLICAR (-) AJUSTE POR ENAJENACIÓN DE INVERSIONES GASTO NO FINANCIERO 2012 EN TÉRMINOS SEC, EXCEPTO INTERESES DE LA DEUDA (A) + (B) 356.532,00 (-) PAGOS POR TRANSFERENCIAS A OTRAS ENTIDADES QUE INTEGRAN LA CORPORACIÓN (-) GASTO NO FINANCIERO FINANCIADO POR ADMINISTRACIONES TOTAL GASTO COMPUTABLE 2012 -33.226 323.306,00 CÁLCULO DEL LÍMITE DE GASTO NO FINANCIERO 2013 A) GASTO COMPUTABLE 2012 323.306 B) TASA DE VARIACIÓN DEL GASTO COMPUTABLE (A*0,017) 5.496,20 C) INCREMENTOS PERMANENTES DE RECAUDACIÓN (IPR) 2013 D) DISMINUCIONES PERMANENTES DE RECAUDACIÓN (DPR) 2013 GASTO MÁXIMO ADMISIBLE 2013 (A)+(B)+(C)-(D) 328.802,20 (NO LIMITA INTERESES DE LA DEUDA) (NO LIMITA GASTO NO FINANCIERO SUBVENCIONADO POR OTRAS ADMINISTRACIONES PÚBLICAS) El techo de gasto para 2.013 asciende a 328.802,20 €, calculado según la metodología descrita anteriormente, es coherente con el objetivo de estabilidad presupuestaria y con la regla de gasto tal y como establece el art. 30 de la Ley Orgánica 2/2.012, de Estabilidad Presupuestaria y Sostenibilidad Financiera. Informe éste que someto a otro mejor fundado en derecho. En Portugos, a 14 de octubre de 2.013. LA SECRETARIA-INTERVENTORA Fdo. Rosa Mª Ortega Moya” Toma la palabra el concejal D. Manuel para manifestar que no están conformes con el presupuesto porque no se ajusta a la realidad que ellos conocen, porque se basa en un presupuesto ficticio. Sometido a votación, con los votos a favor de los cuatro concejales del Partido Popular presentes en el acto, y el voto en contra de los dos concejales del Partido Socialista, se adopta el siguiente acuerdo: PRIMERO.- Aprobar un límite máximo de gasto no financiero por importe de de 328.802,20 euros como techo de asignación de los recursos del presupuesto de 2.013. PUNTO TERCERO.- PRESUPUESTO 2.013. Formado el Presupuesto General de este Ayuntamiento correspondiente al ejercicio económico 2013, así como, sus Bases de Ejecución y la plantilla de personal comprensiva de todos los puestos de trabajo, de conformidad con lo dispuesto en los artículos 168 y 169 del Texto Refundido de la Ley Reguladora de Haciendas Locales aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, y el artículo 18 del Real Decreto 500/1990, de 20 de abril, por el que se desarrolla el Capítulo I del Título VI de la Ley 39/1988. Visto y conocido el contenido de los informes del Interventor municipal, de fecha 5 de noviembre de 2013. Visto el Informe de Intervención de Evaluación del Cumplimiento del Objetivo de Estabilidad Presupuestaria de fecha 5 de noviembre del que se desprende que la situación es de equilibrio. Sometido a votación, con los votos a favor de los cuatro concejales del Partido Popular presentes en el acto, y el voto en contra de los dos concejales del Partido Socialista, se adopta el siguiente acuerdo: PRIMERO. Aprobar inicialmente el Presupuesto General del Ayuntamiento de La Taha, para el ejercicio económico 2013, junto con sus Bases de ejecución, y cuyo resumen por capítulos es el siguiente: ESTADO DE GASTOS A) OPERACIONES NO FINANCIERAS A.1 OPERACIONES CORRIENTES CAPITULO 1: Gastos de Personal: 140.076,48 € CAPITULO 2: Gastos corrientes en Bienes y Servicios: 150.549,62 € CAPITULO 3: Gastos Financieros: 5.925,95 € CAPITULO 4: Transferencias Corrientes: 42.814,46 € A.2 OPERACIONES DE CAPITAL CAPITULO 6: Inversiones Reales: 151.741,43 € CAPITULO 7: Transferencias de Capital: 3.000 € B) OPERACIONES FINANCIERAS CAPITULO 8: Activos Financieros CAPITULO 9: Pasivos Financieros: 12.850,00 € TOTAL: 506.957,94 € ESTADO DE INGRESOS A) OPERACIONES NO FINANCIERAS A.1 OPERACIONES CORRIENTES CAPITULO 1: Impuestos Directos: 51.038,25 € CAPITULO 2: Impuestos Indirectos: 3.500,97 € CAPITULO 3: Tasas, Precios Públicos y otros ingresos: 96.018,63 € CAPITULO 4: Transferencias corrientes: 222.011,70 € CAPITULO 5: Ingresos patrimoniales: 3,25 € A.2 OPERACIONES DE CAPITAL CAPITULO 6: Enajenación de Inversiones Reales CAPITULO 7: Transferencias de capital: 134.385,14 € B) OPERACIONES FINANCIERAS CAPITULO 8: Activos financieros CAPITULO 9: Pasivos financieros TOTAL: 506.957,94 € SEGUNDO. Aprobar inicialmente la plantilla de personal, comprensiva de todos los puestos de trabajo reservados a funcionarios, personal laboral y personal eventual. TERCERO. Exponer al público el Presupuesto General para el 2013, las Bases de Ejecución y plantilla de personal aprobados, por plazo de quince días, mediante anuncios en el Boletín Oficial de la Provincia de Granada y tablón de anuncios del Ayuntamiento, a efectos de presentación de reclamaciones por los interesados. CUARTO. Considerar elevados a definitivo este Acuerdo en el caso de que no se presente ninguna reclamación. QUINTO. Remitir copia a la Administración del Estado, así como, al órgano de gobierno de la Comunidad Autónoma. Y no habiendo más temas a tratar y no siendo otro el objeto de la presente sesión, se levanta aquella por la Presidencia cuando son las veinte horas y quince minutos, de cuyo contenido se extiende la presente acta de la cual yo, como Secretaria, DOY FE. EL ALCALDE, Fdo. Agustín Salaverri Robles LA SECRETARIA Fdo. Rosa Mª Ortega Moya