la situación de la financiación de españa frente a los

Anuncio

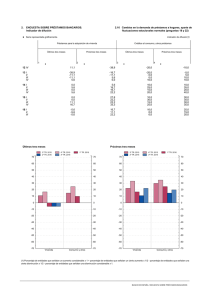

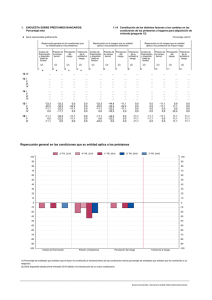

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO 2 de agosto de 2011 - Los préstamos al sector privado en la Zona Euro vuelven a crecer después de la contracción generalizada producida en 2009 y 2010. No obstante, España es la única gran economía de la Zona Euro donde los préstamos a las empresas continúan contrayéndose. - Los préstamos al sector público crecen intensamente, concentrando una parte muy importante de los préstamos bancarios totales, particularmente en España. - Esta tendencia tiene un fuerte impacto sobre el sector privado, ya que genera un efecto expulsión del acceso privado a la financiación bancaria. Además, el deterioro de la situación financiera de las empresas está siendo agravado por los mayores retrasos en el cobro de las deudas pendientes con las Administraciones Públicas. CONTEXTO Desde el inicio de la pasada década hasta el comienzo de la crisis económica y financiera actual, el sistema financiero de la mayoría de países de la Zona Euro llevó a cabo un proceso de expansión del crédito tanto para las empresas como para las familias. De manera agregada, los préstamos concedidos por las entidades financieras de la Zona Euro pasaron de suponer un 102% del PIB en 2000 hasta un 133% del PIB en 2008. Por su parte, en España, el aumento del crédito se elevó de un 91% a un 186% del PIB, durante el mismo periodo. Sin embargo, el estallido de la crisis financiera desató un fuerte proceso de ajuste en las entidades financieras destinado a mejorar los balances de las mismas a través de una mayor acumulación de capital y liquidez. De esta manera, dicho proceso de desapalancamiento dio lugar a una fuerte restricción del crédito al sector privado, que se ha mantenido durante estos años y se ha agravado por la inestabilidad financiera. Diego de León, 50 – 28006 MADRID Tel. 91 566 34 00 Fax. 91 561 82 31 1 VOLUMEN DE PRÉSTAMOS AL SECTOR PÚBLICO Y PRIVADO NO FINANCIERO 200% Porcentaje del PIB 180% 160% 140% 120% 100% 80% 60% 2000 2001 Zona Euro 2002 2003 Alemania 2004 2005 España 2006 2007 Francia 2008 Italia 2009 2010 P. Bajos Fuente: BCE. Elaboración propia. LA EVOLUCIÓN DE LOS PRÉSTAMOS EN LA ZONA EURO En los tres últimos años se ha observado una rápida desaceleración de la concesión de préstamos en la Zona Euro, que alcanzó tasas negativas a finales de 2009 y principios de 2010, situándose el momento más restrictivo en octubre de 2009. Desde entonces la evolución de los préstamos ha mejorado lenta, pero paulatinamente, aunque España y Alemania experimentan una restricción crediticia de las más intensas de la Zona Euro. En concreto, el crecimiento de los préstamos totales en junio de 2011, respecto del mismo mes del año anterior, se situó en un -0,6% en la Zona Euro, arrastrado por el descenso de 3,6% de Alemania. Los Países Bajos registraron el mayor incremento (4,9%), seguido de Italia y Francia, mientras que España presentó uno de los menores avances de los préstamos (1,2%) en junio de 2011. Diego de León, 50 – 28006 MADRID Tel. 91 566 34 00 Fax. 91 561 82 31 2 5 CRECIMIENTO DE LOS PRÉSTAMOS TOTALES (Junio 2011) 4,9 4 2,5 Variación anual (en %) 3 1,6 2 1,2 1 0 -1 -0,6 -2 -3 -3,6 -4 Z. Euro P. Bajos Italia Francia España Alemania Fuente: BCE. Elaboración propia. 1. LOS PRÉSTAMOS AL SECTOR PÚBLICO Hay que tener en cuenta que los datos analizados no recogen la financiación total del Sector Público, sino exclusivamente los préstamos bancarios a las Administraciones Públicas. En España, los ayuntamientos son las principales Administraciones Públicas que acuden a préstamos bancarios directos, puesto que la Administración General se financia a través de las emisiones de títulos de deuda realizadas por el Tesoro. De acuerdo con los últimos datos disponibles, en junio de 2011 el crecimiento anual de los préstamos concedidos a las Administraciones Públicas fue de un 7% en la Zona Euro. Este aumento estuvo impulsado en cierta medida por el fuerte ritmo de España, que alcanzó el 15,4%. Por su parte, Alemania, Países Bajos e Italia presentaron avances anuales de entre un 7,5% y un 4%, mientras que Francia registró un importante descenso interanual del 8,8%. Diego de León, 50 – 28006 MADRID Tel. 91 566 34 00 Fax. 91 561 82 31 3 CRECIMIENTO DE LOS PRÉSTAMOS AL SECTOR PÚBLICO (Junio 2011) 15 15,4 Variación anual (en %) 12 9 7,5 7,0 5,9 6 4,0 3 0 -3 -6 -8,8 -9 Z. Euro España Alemania P. Bajos Italia Francia Fuente: BCE. Elaboración propia. 2.1 PRÉSTAMOS A LOS HOGARES Después de experimentar una fuerte ralentización del crédito al sector privado no financiero durante la etapa de mayor severidad de la crisis financiera, la evolución de los préstamos concedidos al sector privado está mostrando una ligera recuperación en los últimos meses en el conjunto de la Zona Euro. Por lo que se refiere a los préstamos a los hogares, se observa un crecimiento anual de los préstamos del 3,2% en junio de 2011, por encima de los préstamos a las empresas. Los préstamos a las familias se destinan principalmente a créditos hipotecarios, los cuales ofrecen mayores garantías en un momento de eleva incertidumbre y de debilidad económica. Los incrementos más vigorosos tuvieron lugar en los Países Bajos y en Francia, con tasas interanuales del 11,6% y el 7,3%, respectivamente. En cambio, en España el elevado nivel de endeudamiento acumulado de los hogares siguió reduciéndose en un ritmo del 1,5% anual en junio pasado. Diego de León, 50 – 28006 MADRID Tel. 91 566 34 00 Fax. 91 561 82 31 4 CRECIMIENTO DE LOS PRÉSTAMOS A LOS HOGARES (Junio 2011) 11,6 12 Variación anual (en %) 10 7,3 8 5,5 6 3,2 4 2 0,9 0 -1,5 -2 Z. Euro P. Bajos Francia Italia Alemania España Fuente: BCE. Elaboración propia. 2.2 PRÉSTAMOS A LAS EMPRESAS La tendencia de los préstamos a las empresas muestra una recuperación más débil y tardía que el conjunto de los préstamos, poniendo de manifiesto que las empresas han sido las más afectadas por la débil evolución de los préstamos a la economía, en general, y hacia el sector privado, en particular. Asimismo, el siguiente gráfico muestra la divergencia de los préstamos a empresas en España, que vuelven a contraerse con mayor intensidad, frente a los principales países de la Zona Euro, donde continúan aumentando los préstamos a las empresas. EVOLUCIÓN DE LOS PRÉSTAMOS A EMPRESAS 25 Z. Euro España Variación anual (en %) 20 Alemania Francia Italia P. Bajos 15 10 5 0 -5 jun-07 dic-07 jun-08 dic-08 jun-09 dic-09 jun-10 dic-10 jun-11 Fuente: BCE. Elaboración propia. Diego de León, 50 – 28006 MADRID Tel. 91 566 34 00 Fax. 91 561 82 31 5 En concreto, en el mes de junio la variación anual se situó en en España en un -2,4%, de manera que nuestro país registra la contracción más intensa en el crédito a las empresas de entre las principales economías de la Zona Euro. Mientras, Países Bajos (5,1%), Italia (5,1%) y Francia (4,4%) presentaron los mayores incrementos de los préstamos a empresas. Hay que destacar que durante la crisis financiera España contaba con el mayor nivel de financiación acumulado a las empresas –en términos absolutos– de los países de la Zona Euro. De esta manera, el intenso proceso de desapalancamiento de España ha permitido reducir el nivel de financiación acumulado (desde 971.000 millones de euros en abril de 2009 hasta 887.000 millones de euros en junio de 2011), situándose por debajo de los saldos de Alemania (899.000 millones de euros) y de Francia (865.000 millones de euros), aunque todavía es superior a los niveles de Italia (913.000 millones de euros). Por ello, es probable que el ritmo de crecimiento de los préstamos continúe siendo menor que en los principales países de su entorno con el fin de reducir el elevado grado de endeudamiento de las empresas. CRECIMIENTO DE LOS PRÉSTAMOS A LAS EMPRESAS (Junio 2011) 6,0 5,1 5,1 4,4 Variación anual (en %) 4,5 3,0 1,5 1,5 0,6 0,0 -1,5 -2,4 -3,0 Z. Euro P. Bajos Italia Francia Alemania España Fuente: BCE. Elaboración propia. 2.2.1 LA FINANCIACIÓN DE LAS PYMES Con el fin de conocer la situación de la financiación de las PYMES en la Zona Euro, el Banco Central Europeo publica semestralmente los resultados de la encuesta sobre el acceso a la financiación de estas empresas, ofreciendo información relativa a los últimos seis meses. La última edición fue publicada el 27 de abril. Diego de León, 50 – 28006 MADRID Tel. 91 566 34 00 Fax. 91 561 82 31 6 La citada encuesta señala que la utilización de fuentes externas de financiación, y en concreto de préstamos bancarios, se incrementó ligeramente en la Zona Euro en los últimos seis meses respecto del semestre anterior. Entre los principales países de la Zona Euro, Alemania presentó la mayor proporción de PYMES que obtuvieron préstamos bancarios (38%) en dicho periodo, mientras que las francesas son las que han registrado un mayor aumento (desde el 31% hasta el 37%). Sin embargo, las PYMES españolas fueron las únicas, de los grandes países, que experimentaron una contracción del porcentaje de empresas que obtuvieron un préstamo bancario durante el último semestre. UTILIZACIÓN DE PRÉSTAMOS BANCARIOS EN LOS ÚLTIMOS 6 MESES 40 39 38 37 35 35 Porcentaje 36 34 36 34 35 33 31 31 30 25 20 Italia Francia Alemania Zona Euro 1 Semestre 2010 España Resto ZE 2 Semestre 2010 Fuente: Banco Central Europeo. Encuesta sobre el Acceso a la Financiación. De acuerdo con el BCE, el aumento de la financiación externa en el conjunto de la Zona Euro refleja, desde el punto de vista de la demanda, un aumento de las necesidades empresariales y, desde el punto de vista de la oferta, un desarrollo menos negativo en la disponibilidad de las entidades para financiar. En concreto, desde el punto de vista de la demanda, en la Zona Euro aumentó el porcentaje neto de PYMES (diferencia entre el porcentaje de empresas que aumentan sus necesidades y el porcentajes de empresas que las reducen) con mayores necesidades de préstamos bancarios, desde un 3% hasta un 6%, igualando el nivel de las PYMES españolas durante el segundo semestre de 2010, que no registró variación en las necesidades de préstamos bancarios respecto del periodo anterior. Diego de León, 50 – 28006 MADRID Tel. 91 566 34 00 Fax. 91 561 82 31 7 CAMBIO EN LAS NECESIDADES DE PRÉSTAMOS BANCARIOS Porcentaje neto 6% 6% 3% 6% 100 22 28 28 26 12 12 12 45 42 45 45 19 18 15 18 1 Sem. 2 Sem. 1 Sem. 2 Sem. 80 13 60 40 20 0 España Aumenta Zona Euro Igual Desciende No aplicable Fuente: BCE. Encuesta sobre el Acceso a la Financiación. Desde el punto de vista de la oferta, los resultados de la encuesta indican que el acceso a los préstamos bancarios en la Zona Euro continuó mejorando, aunque a un ritmo moderado ya que todavía son mayoría las PYMES que tienen dificultades para obtener dichos préstamos. En cambio, esta positiva tendencia no tuvo un reflejo en España, donde la percepción sobre la disposición de los bancos para conceder financiación a las PYMES se deterioró en el segundo semestre de 2010, respecto del semestre anterior. CAMBIO EN LA DISPOSICIÓN DE LOS BANCOS PARA FINANCIAR A PYMES Porcentaje neto -16% 100 80 -20% -12% -9% 11 10 13 10 29 31 24 23 47 47 50 52 12 11 12 14 1 Sem. 2 Sem. 1 Sem. 2 Sem. 60 40 20 0 España Aumenta Zona Euro Igual Desciende No aplicable Diego de León, 50 – 28006 MADRID Tel. 91 566 34 00 Fax. 91 561 82 31 8 Fuente: BCE. Encuesta sobre el Acceso a la Financiación. Finalmente, hay que señalar que, en el segundo semestre de 2010, las PYMES en España continuaron con un ratio de éxito significativamente inferior al resto de países de la Zona Euro al solicitar un préstamo, un 52% en España frente a un 66% a nivel de la Zona Euro. Por el contrario, las PYMES de Alemania mejoraron su situación sustancialmente pasando de un 69% de PYMES que obtuvieron todo lo que habían solicitado en el primer semestre hasta un 79% en el segundo. RESULTADO DE LA SOLICITUD DE PRÉSTAMOS BANCARIOS: PYMES que obtuvieron todo lo solicitado 100 69 75 76 66 64 60 52 52 2 Sem. 66 1 Sem. 63 40 Zona Euro Alemania Francia 2 Sem. 1 Sem. 2 Sem. 1 Sem. 2 Sem. 1 Sem. 0 2 Sem. 20 1 Sem. % sobre el total de solicitudes 79 80 Italia España Fuente: BCE. Encuesta sobre el Acceso a la Financiación. INFLUENCIA DEL AUMENTO DE LOS PRÉSTAMOS DEL SECTOR PÚBLICO SOBRE LOS PRÉSTAMOS AL SECTOR PRIVADO El fuerte deterioro de las finanzas públicas a lo largo de los últimos años está teniendo un importante impacto sobre la financiación del sector privado. Por un lado, la fuerte concentración de préstamos por parte del sector público está limitando los recursos disponibles y, por tanto, expulsando a parte del sector privado del acceso a los préstamos bancarios. Por otro, las Administraciones Públicas están retrasándose cada vez más en el pago de sus facturas y, por ende, aumentando su nivel de endeudamiento frente a las empresas. - EFECTO EXPULSIÓN: Diego de León, 50 – 28006 MADRID Tel. 91 566 34 00 Fax. 91 561 82 31 9 A lo largo del análisis hemos señalado un crecimiento intenso de los préstamos dirigidos al sector público, que ha permitido elevar el peso de sus préstamos sobre el total, mientras que los préstamos al sector privado redujeron su ritmo de crecimiento, llegando incluso a tasas negativas en España. No obstante, el porcentaje de préstamos a la Administración Pública respecto del volumen de préstamos totales concedidos (excluyendo los préstamos al sistema financiero) es reducido, particularmente en España. VOLUMEN DE LOS PRÉSTAMOS VIVOS DE SECTOR PÚBLICO RESPECTO DEL TOTAL DE PRÉSTAMOS Junio 2011 16% 14,8% 14,7% 14% % sobre el total 12% 10,3% 9,0% 10% 8% 5,7% 6% 4,7% 4% 2% 0% Zona Euro Italia Alemania Francia P. Bajos España Fuente: BCE. Elaboración propia. Los préstamos a las Administraciones Públicas presentan un limitado tamaño. Sin embargo, el impacto sobre el incremento del nivel de financiación ha sido muy importante en los últimos años. En este sentido, llama la atención que el sector público de la Zona Euro, que tiene 10,3% de los préstamos vivos, ha acaparado el 22,3% de los nuevos préstamos. El caso más destacado, en términos relativos, es el de España, puesto que las Administraciones Públicas mantienen en torno al 5% los préstamos totales (excluyendo los recibidos por el propio sector financiero), pero han absorbido casi un 30% de los préstamos concedidos entre junio de 2007 y 2011. Además, las empresas españolas, junto con las italianas, son las que han recibido la menor proporción de los nuevos préstamos concedidos en los cuatro últimos años. Diego de León, 50 – 28006 MADRID Tel. 91 566 34 00 Fax. 91 561 82 31 10 DISTRIBUCIÓN DE LOS NUEVOS PRÉSTAMOS (Jun 2007-Jun 2011) 0,0 100 15,5 90 80 37,0 31,6 41,2 55,0 70 60 40 28,6 96,7 50 75,7 29,4 40,6 30 39,2 20 10 Zona Euro Alemania 8,8 5,7 3,3 0 39,8 29,4 22,3 España S. Público Francia Empresas Italia P. Bajos Hogares Fuente: BCE. Elaboración propia. - MOROSIDAD EN LOS PAGOS Las Administraciones Públicas están incumpliendo reiteradamente con la normativa vigente sobre los plazos de pagos, por lo que están deteriorando significativamente la estructura financiera de las empresas y compromete el desarrollo normal de su actividad. El pasivo de las Administraciones Públicas por cuentas pendientes de pago con las empresas ascendió a 45.794 millones de euros en 2010, lo que supone casi duplicar la cuantía registrada en 2005. Una parte importante de dichas cuentas pendientes de pago acumulan un retraso medio superior a los 170 días, llegando a demorarse el pago hasta los 395 días de media en el sector sanitario y los 410 días en el sector farmacéutico, los cuales suponen un importante ampliación del período de demora respecto de períodos anteriores. CONCLUSIÓN España se encuentran en una situación de retraso respecto de los principales países de la Zona Euro no sólo en cuanto a la recuperación económica (en 2010, la economía española se contrajo un 0,1%, mientras que la Zona Euro creció un 1,7%), también en lo que se refiere a la restauración del flujo de crédito a las empresas, particularmente las PYMES. Tal y como hemos observado, los préstamos bancarios a empresas españolas está experimentando un proceso de divergencia respecto de los países de la Zona Euro, que se Diego de León, 50 – 28006 MADRID Tel. 91 566 34 00 Fax. 91 561 82 31 11 han reducido un 2,4% en junio pasado, en términos interanuales, frente a un avance del 1,5% en el conjunto de la Zona Euro. En el contexto actual, no cabe esperar una recuperación significativa del crédito al sector privado en los próximos meses, tanto por la debilidad de la economía real y las dificultades en los mercados de financiación, como por el proceso natural de reducción del endeudamiento de las empresas y familias españolas tras su notable aumento durante los años de expansión económica. Además, el reforzamiento del sistema financiero mediante medidas destinadas a sanear y fortalecer los balances, para cumplir con las nuevas normas internacionales sobre capital de las entidades financieras (Acuerdo de Basilea III) podría incrementar el riesgo de efectos negativos transitorios en los flujos de crédito a la economía real. Por otra parte, hay que destacar la existencia de un gran problema para que el nivel de financiación de las empresas vuelva a crecer a un ritmo más acelerado y sostenible. En primer lugar, el efecto expulsión del sector público. A lo largo de los últimos tres años las Administraciones Públicas han elevado rápidamente sus necesidades de financiación acaparando buena parte de los nuevos préstamos otorgados ya que ofrecen mayores garantías y, por tanto, reduciendo las posibilidades de financiación de las empresas. Igualmente, nos encontramos que el retraso de las Administraciones Públicas de los pagos a las empresas está creciendo rápidamente en los últimos años, de manera que está comprometiendo la capacidad económica de muchas empresas españolas para desarrollar su actividad, competir en igualdad de condiciones con otras empresas extranjeras y poder crear empleo. ---OOO--- Diego de León, 50 – 28006 MADRID Tel. 91 566 34 00 Fax. 91 561 82 31 12