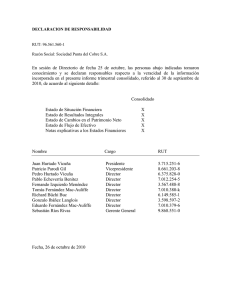

claro, vicuña, valenzuela sa y filial

Anuncio