Estados Financieros auditados 2015

Anuncio

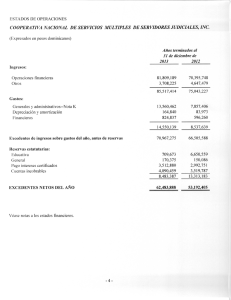

Estados Financieros Cámara de Comercio y Producción de Santo Domingo 31 de diciembre de 2015 (Conjuntamente con el Informe de los Auditores Independientes) Cámara de Comercio y Producción de Santo Domingo Estados Financieros CONTENIDO Página (s) Informe de los Auditores Independientes...…………………..………………………………… 1-2 Estados Financieros: Estados de Situación Financiera……………..............................……………….……………… 3 Estados de Actividades y Cambios en Activos Netos………..………………….……………… 4 Estados de Flujos de Efectivo.………………………............…………………………………. 5 Notas a los Estados Financieros………………………….………………………..………… 6-34 Cámara de Comercio y Producción de Santo Domingo Estados Financieros ESTADOS DE SITUACIÓN FINANCIERA 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 31 de diciembre 2015 Notas ACTIVOS Activos corrientes: Efectivo y equivalentes de efectivo Cuentas por cobrar a socios, empleados y otros Activos financieros mantenidos hasta su vencimiento Gastos pagados por anticipado y otros activos corrientes Total activos corrientes 2014 (Re-expresado Nota 22) 1ro. de enero de 2014 (Re-expresado Nota 22) 6y7 159,937,207 75,156,719 103,181,198 6y8 1,451,025 1,495,805 873,034 6y9 57,875,649 50,491,160 - 10 2,068,591 221,332,472 2,134,087 129,277,771 2,536,411 106,590,643 11 y 22 12 y 22 13 188,677,350 15,952,422 710,265 426,672,509 202,596,935 23,263,266 300,000 355,437,972 218,651,127 32,996,281 300,000 358,538,051 14 18,885,847 24,548,167 16,231,463 15 16 9,441,662 1,938,516 30,266,025 4,379,843 3,882,138 32,810,148 6,284,636 2,119,472 58,373,110 83,008,681 Activos netos no restrictos Total activo netos 396,406,484 396,406,484 322,627,824 322,627,824 275,529,370 275,529,370 Total pasivos y activos netos 426,672,509 355,437,972 358,538,051 Propiedad, mobiliario y equipos Activos intangibles Otros activos no financieros Total activos PASIVOS Y ACTIVOS NETOS Pasivos corrientes: Cuentas por pagar Acumulaciones y retenciones por pagar Ingreso diferido Provisión para contingencias Total pasivos corrientes Compromisos y contingencias 19 Las notas adjuntas son parte integral de estos estados financieros. 3 Cámara de Comercio y Producción de Santo Domingo Estados Financieros ESTADOS DE ACTIVIDADES Y CAMBIOS EN ACTIVOS NETOS Por los años terminados el 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 2015 2014 (Re-expresado Nota 22) Notas Ingresos: Registro mercantil Ingresos CRC por tasa administrativa Cuotas socios Seminarios, eventos y misiones Otros ingresos operativos Intereses ganados Total de ingreso no restringidos Costos y gastos: Sueldos y gastos de personal Honorarios profesionales Seminarios, eventos y misiones Donaciones Depreciación y amortización Amortización seguros y licencias Retiro de activos Impresos y suministros Comunicaciones Energía eléctrica Viajes Reuniones, almuerzos y gastos de representación Alquileres Cuotas y suscripciones Mantenimientos y reparaciones Seguridad Otros gastos operacionales Total costos y gastos 17 11, 12, 13 y 22 18 Otros ingresos no operacionales Ganancia por diferencia cambiaria, neta Cambios en los activos netos del año, según ajustado Activos netos no restrictos al inicio del año, según previamente reportado Ajustes de años anteriores Activos netos no restrictos al inicio del año, según ajustado Activos netos no restrictos al final del año Las notas adjuntas son parte integral de estos estados financieros. 4 214,318,648 3,634,631 2,520,000 23,850,550 380,778 7,692,657 252,397,264 187,095,236 7,810,501 2,489,500 7,946,865 761,559 1,543,508 207,647,169 (93,900,472) (5,921,873) (26,973,288) (94,930) (26,873,301) (2,497,765) (2,974,485) (4,960,742) (4,418,127) (1,260,728) (1,043,201) (7,928,641) (2,214,783) (2,774,845) (2,251,776) (5,471,173) (191,560,130) (106,821,860) (13,991,229) (6,332,340) (671,276) (26,467,940) (1,666,424) (3,538) (2,426,301) (5,664,683) (3,983,031) (525,718) (533,594) (12,793,104) (2,433,915) (1,935,336) (2,415,366) (7,056,266) (195,721,921) 11,090,535 1,850,991 73,778,660 32,805,117 2,368,089 47,098,454 322,627,824 - 278,517,488 (2,988,118) 322,627,824 275,529,370 396,406,484 322,627,824 Cámara de Comercio y Producción de Santo Domingo Estados Financieros ESTADOS DE FLUJOS DE EFECTIVO Por los años terminados el 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 2015 2014 Notas Actividades de operación: Cambios en los activos netos del año Ajustes para conciliar los cambios en los activos netos del año con el efectivo neto provisto por las actividades de operación: Depreciación de propiedad, mobiliario y equipos Amortización de activos intangibles Estimación de deterioro de cuentas de dudoso cobro Pérdida en retiro de mobiliario y equipos Liberación de provisión para contingencia Disminución (aumento) en activos: Cuentas por cobrar a socios, empleados y otros Gastos pagados por anticipado Otros activos no financieros Aumento (disminución) en pasivos: Cuentas por pagar Acumulaciones y retenciones por pagar Ingreso diferido Pago de contingencia fiscal Efectivo neto provisto por las actividades de operación Actividades de inversión: Adquisición de inversión en certificados financieros a largo plazo Adquisición de propiedad, mobiliario y equipos Adquisición de activos intangibles Efectivo neto usado en las actividades de inversión 11 12 8 11 12 Aumento (disminución) neto en el efectivo y equivalentes de efectivo Efectivo y equivalentes de efectivo al inicio del año Efectivo y equivalentes de efectivo al final del año Las notas adjuntas son parte integral de estos estados financieros. 5 73,778,660 47,098,454 17,164,580 9,708,721 204,435 - 16,938,769 9,529,171 325,058 3,537 (32,805,108) (159,655) 65,496 (410,265) (947,829) 402,324 - (5,662,320) 5,061,819 (1,943,622) 97,807,849 8,316,704 (1,904,793) 1,762,666 (25,568,002) 23,150,951 (7,384,489) (3,244,995) (2,397,877) (13,027,361) (50,491,160) (478,428) (205,842) (51,175,430) 84,780,488 75,156,719 159,937,207 (28,024,479) 103,181,198 75,156,719 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 1. Información corporativa La Cámara de Comercio y Producción de Santo Domingo (en adelante “la Cámara”), es una institución privada sin fines de lucro que inició su operación en el año 1848 y está organizada de conformidad con la Ley No. 42 de fecha 26 de octubre del 1942, que fue modificada por la Ley 50-87 del año 1987. La Cámara estaba organizada de conformidad con la Ley No. 520 del 26 de julio de 1920 (posteriormente derogada y sustituida por la Ley No. 122-05) sobre asociaciones sin fines de lucro. La Cámara tiene su domicilio social principal en Torre Friusa, Av. 27 de Febrero No. 228, La Esperilla, Santo Domingo, República Dominicana. El objetivo principal de la Cámara es favorecer el desarrollo de las actividades económicas de la República Dominicana y especialmente aumentar el bienestar y el progreso general de sus miembros. El 18 de enero de 2002, se promulgó la Ley 03-02 de Registro Mercantil, que define a la Cámara como depositaria de los aspectos documentales relacionados con el instaurado sistema conformado por el registro, renovación e inscripción de los libros, actos y documentos relacionados con las actividades industriales, comerciales y de servicios que realizan las personas físicas y morales que se dedican de manera habitual al comercio dentro de su suscripción. Las cámaras de comercio y producción de todas las provincias, son facultadas por dicha ley para mantener este registro, y están bajo la supervisión del Ministerio de Industria y Comercio. La Cámara es miembro de varios organismos nacionales e internacionales entre las que se encuentran: Federación Dominicana de Cámaras de Comercio (FEDOCAMARA), Consejo Nacional Empresas Privadas (CONEP), Federación de Cámara de Comercio de Itsmo (FECAMCO), Cámara de Comercio Internacional Francia (ICC), la Confederación Patronal Dominicana (COPARDOM), la Asociación Iberoamericana de Cámaras de Comercio (AICO) y la Comisión Internacional de Arbitraje Comercial (CIAC). La Cámara está exenta del pago de impuesto sobre la renta en virtud de lo establecido en el Artículo 299 (d), de la Ley 11-92 “Código Tributario de la República Dominicana”, y por lo que establece la Ley No. 520. La Cámara mantiene sus operaciones a través de los diferentes servicios que brinda a las personas físicas y jurídicas, así como de las cuotas de afiliación de sus miembros. La Cámara es libre de disponer de sus recursos si los utiliza en la mejora del comercio. La membresía ha sido establecida en dos categorías de asociados: activos y honorarios: · Activos: personas físicas o morales que se dedican a actividades empresariales y que desean contribuir con la promoción, el fortalecimiento y desarrollo de las actividades económicas, siempre que contribuyan con las cuotas o contribuciones que sean establecidas o solicitadas por la Junta Directiva. · Honorarios: personas físicas o jurídicas a quienes la Junta Directiva otorga dicha calidad por haber prestado servicios útiles y desinteresados a la Cámara que contribuyan a sus objetivos. 6 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 1. Información corporativa (continuación) La Junta Directiva de la Cámara de Comercio y Producción de Santo Domingo autorizó la emisión de los estados financieros en fecha 5 de abril de 2016. Estos estados financieros deben ser presentados a la Asamblea General Ordinaria Anual para su aprobación definitiva. La Junta Directiva espera que sean aprobados sin modificaciones. 2. Bases para la preparación de los estados financieros 2.1 Declaración de cumplimiento Los estados financieros de la Cámara de Comercio y Producción de Santo Domingo al 31 de diciembre de 2015 y 2014, fueron preparados de conformidad con las Normas Internacionales de Información Financiera emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB en inglés). 2.2 Base de valuación y moneda de presentación Los estados financieros han sido preparados sobre la base de costo histórico, asimismo, ciertas partidas han sido valuadas bajo los métodos de valuación que se detallan en la nota 4. Los estados financieros están presentados en pesos dominicanos, la cual ha sido definida como la moneda funcional y de presentación. Los estados financieros proporcionan información comparativa respecto al año anterior. Bajo estas políticas los activos netos, ingresos y gastos, aumentos y disminuciones en activos netos están clasificados como sigue: Activos netos no restrictos: Corresponden a activos que no están sujetos a estipulaciones impuestas por las entidades o personas que realizan los aportes. Activos netos permanentemente restrictos: Activos sujetos a estipulaciones impuestas por las entidades que realizan los aportes, que deben ser mantenidos permanentemente. Generalmente las entidades o personas que aportan estos activos permiten usar todo o parte de los ingresos generados por estos activos en actividades específicas. El activo neto de la Cámara solo está conformado por activos no restrictos, ya que no existe restricción sobre los mismos. 7 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 3. Cambios en políticas contables Las políticas contables adoptadas por la Cámara para la preparación de sus estados financieros al 31 de diciembre de 2015, son congruentes con aquellas que fueron utilizadas para la preparación de sus estados financieros al 31 de diciembre de 2014. Las siguientes normas y modificaciones a las Normas Internacionales de Información Financiera y nuevas Interpretaciones a las mismas entraron en vigencia a partir del 1ro. de enero de 2015. Esas normas y modificaciones y nuevas interpretaciones no han causado ningún efecto importante en los estados financieros de la Cámara, solamente han requerido ciertas divulgaciones adicionales y en algunos casos, la revisión de ciertas políticas contables. Mejoras anuales del ciclo 2011-2013 NIIF 13 Medición del Valor Razonable. Esta enmienda se aplica de forma prospectiva y aclara que la excepción al portafolio en la NIIF 13 puede aplicar no sólo a los activos y pasivos financieros, sino también a otros contratos dentro del alcance de la NIC 39. 4. Resumen de las principales políticas contables 4.1 Saldos y transacciones en moneda extrajera Las transacciones en moneda extranjera, es decir, cualquier moneda distinta de la moneda funcional, son registradas al tipo de cambio vigente el día de la transacción. Al determinar la situación financiera y los resultados de sus actividades y cambios en sus activos netos, la Cámara valúa y ajusta sus activos y pasivos financieros denominados en monedas extranjeras al tipo de cambio vigente a la fecha de dicha valuación y determinación. 4.2 Instrumentos financieros Un instrumento financiero es cualquier contrato que da a lugar a un activo financiero en una entidad y de un pasivo financiero o instrumento de capital en otra entidad. La valuación de los instrumentos financieros de la Cámara se determina por medio del valor razonable o el costo amortizado, según se define a continuación: Valor razonable: El valor razonable de un instrumento financiero que es negociado en un mercado financiero organizado es determinado por referencia a precios cotizados en ese mercado financiero para negociaciones realizadas a la fecha del estado de situación financiera. Para aquellos instrumentos financieros para los que no existe un mercado financiero activo, el valor razonable es determinado utilizando técnicas de valuación. Tales técnicas incluyen transacciones de mercado recientes entre partes interesadas y debidamente informadas que actúen en condiciones de independencia mutua; referencias al valor razonable de otro instrumento financiero sustancialmente semejante; y el descuento de flujos de efectivo u otros modelos de valuación. 8 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 4. Resumen de las principales políticas contables (continuación) 4.2 Instrumentos financieros (continuación) Costo amortizado: El costo amortizado es calculado utilizando el método de la tasa de interés efectiva menos cualquier estimación por deterioro. El cálculo toma en consideración cualquier prima o descuento en la adquisición e incluye costos de la transacción y honorarios que son parte integral de la tasa de interés efectiva. 4.2.1 Efectivo y equivalentes de efectivo El efectivo y los equivalentes de efectivo están representados por el dinero en efectivo y las inversiones a corto plazo altamente líquidas, cuyo vencimiento es igual o inferior a tres meses a la fecha de adquisición de las mismas. Para propósitos del estado de flujos de efectivo, el efectivo y equivalentes de efectivo es presentado por la Cámara neto de sobregiros bancarios, si los hubiese. 4.2.2 Activos financieros Reconocimiento y medición inicial Los activos financieros son clasificados, inicialmente, como cuentas por cobrar y activos financieros mantenidos hasta su vencimiento, según sea apropiado. Todos los activos financieros inicialmente son reconocidos a valor razonable más los costos atribuibles a la transacción, salvo en el caso de los activos financieros contabilizados a su valor razonable con cambios en resultados. Las compras o ventas de activos financieros que requieren la entrega de los activos en un plazo de tiempo establecido por la regulación o por una convención establecida en el mercado correspondiente, compras y ventas convencionales se reconocen en la fecha de contratación. Medición subsecuente de los activos financieros La medición subsecuente de los activos financieros depende de su clasificación como se describe a continuación: Cuentas por cobrar Las cuentas por cobrar son activos financieros no derivados con pagos fijos o determinados que no son cotizados en un mercado activo. Después de su reconocimiento inicial, las cuentas por cobrar son medidas por la Cámara al costo amortizado utilizando el método de la tasa de interés efectiva menos una estimación por deterioro, excepto para las cuentas por cobrar a corto plazo y sin interés establecido que se miden al valor facturado menos la estimación por deterioro. Las ganancias o pérdidas se reconocen en resultados cuando son dadas de baja o por deterioro. La recuperación de estos activos financieros es analizada periódicamente y es registrada una estimación por deterioro para aquellas cuentas por cobrar calificadas como de cobro dudoso, con cargo al estado de actividades y cambios en activos netos del año. Las cuentas declaradas incobrables son rebajadas de la estimación por deterioro. 9 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 4. Resumen de las principales políticas contables (continuación) 4.2 Instrumentos financieros (continuación) 4.2.2 Activos financieros (continuación) Activos financieros mantenidos hasta su vencimiento Estos son activos financieros no derivados con pagos fijos o determinables y de vencimiento definido, los cuales son clasificados como mantenidos hasta su vencimiento cuando la Cámara tiene positiva intención y habilidad de mantenerlos hasta la fecha de su vencimiento. Después de su reconocimiento inicial, estos activos financieros son medidos al costo amortizado utilizando el método de la tasa de interés efectiva, menos deterioro. El costo amortizado es calculado tomando en consideración cualquier prima o descuento en la adquisición, así como las comisiones o costos que son parte integral de la tasa de interés efectiva. Las ganancias o pérdidas se reconocen en resultados cuando el activo financiero sea desapropiado o se haya deteriorado, así como a través del proceso de amortización. Al 31 de diciembre de 2015 y 2014, la Cámara no ha reconocido ningún deterioro en estos activos financieros. Baja de activos financieros Un activo financiero (o en su caso, parte de un activo financiero o de un grupo de activos financieros similares) se da de baja principalmente cuando los derechos de recibir flujos de efectivo del activo han expirado o cuando la Cámara ha transferido los derechos a recibir los flujos de efectivo del activo o ha asumido una obligación de pagar los flujos de efectivo recibidos en su totalidad y sin demora a una tercera parte bajo un acuerdo de transferencia; y la Cámara, a) ha transferido sustancialmente todos los riesgos y beneficios del activo, o b) la Cámara no ha transferido, ni retenido sustancialmente todos los riesgos y beneficios del activo, pero ha transferido el control del activo. Deterioro de activos financieros La Cámara evalúa en cada fecha de cierre, si existe evidencia objetiva de que un activo o un grupo de activos financieros pudieran estar deteriorados. Un deterioro existe si uno o más eventos que han ocurrido desde el reconocimiento inicial del activo tienen un impacto en los flujos de efectivo futuros estimados del activo financiero o del grupo de activos financieros que pueda ser estimado de forma fiable. La evidencia del deterioro puede incluir indicadores de que los deudores o un grupo de deudores están experimentando significativas dificultades financieras, impagos o retrasos en el pago de intereses o pagos del principal, la probabilidad de que tales deudores se encuentren en un proceso de quiebra u otro tipo de reorganización financiera y cuando la información indique que hay una disminución medible en los flujos de efectivo futuros estimados, tales como variaciones en los atrasos o condiciones económicas que se correlacionan con impagos. 10 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 4. Resumen de las principales políticas contables (continuación) 4.2 Instrumentos financieros (continuación) 4.2.2 Activos financieros (continuación) Deterioro de activos financieros (continuación) Activos financieros registrados al costo amortizado Para activos financieros medidos al costo amortizado, la Cámara primero evalúa si existe deterioro individual para activos financieros que son individualmente significativos o colectivamente para los activos financieros que no sean individualmente significativos. Si la Cámara determina que no existe evidencia objetiva de deterioro para el activo financiero evaluado individualmente, sea significativo o no, incluye al activo en un grupo de activos financieros con características de riesgo de crédito similares y evalúa el deterioro de los mismos colectivamente. Los activos que son evaluados individualmente por deterioro y para los cuales una pérdida por deterioro es o sigue siendo reconocida, no son incluidos en la evaluación colectiva por deterioro. El importe de cualquier pérdida por deterioro identificada es medido como la diferencia entre el importe en libros del activo y el valor presente de los flujos de efectivo futuros (excluyendo futuras pérdidas crediticias que aún no se hayan incurrido). El valor presente de los flujos de efectivo futuros estimados es descontado con la tasa de interés efectiva original del activo financiero. El valor en libros del activo se reduce mediante el uso de una cuenta de estimación y la pérdida se reconoce en los resultados del año en que ocurre. Si en un período subsecuente, el importe de la pérdida por deterioro aumenta o disminuye por un evento posterior al reconocimiento del deterioro, la pérdida por deterioro reconocida se aumenta o disminuye ajustando la cuenta de estimación por deterioro. Si un descargo es recuperado posteriormente, la recuperación es acreditada como otros ingresos no operacionales en los estados de resultados. 4.2.3 Pasivos financieros Reconocimiento y medición inicial Los pasivos financieros son clasificados al momento de su reconocimiento inicial como cuentas por pagar. Los pasivos financieros son reconocidos inicialmente al valor razonable, netos de todos los costos atribuidos directamente a la transacción. Los pasivos financieros de la Cámara corresponden a las cuentas por pagar. 11 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 4. Resumen de las principales políticas contables (continuación) 4.2 Instrumentos financieros (continuación) 4.2.3 Pasivos financieros (continuación) Medición subsecuente de pasivos financieros La medición subsecuente de los pasivos financieros depende de su clasificación como se describe a continuación: Cuentas por pagar Las cuentas por pagar son pasivos financieros no derivados y son reconocidos inicialmente al importe de las respectivas facturas. Después de su reconocimiento inicial las mismas son medidas al costo amortizado utilizando el método de la tasa de interés efectiva, excepto por las cuentas por pagar a corto plazo y sin tasa de interés establecida las cuales se miden al valor del monto facturado del servicio recibido o del bien adquirido. La Cámara reconoce sus ganancias o pérdidas en el estado de actividades y cambios en activos netos del año cuando el pasivo financiero se da de baja, así como a través del proceso de amortización. Los pasivos financieros son dados de baja por la Cámara cuando la obligación ha sido pagada o cancelada o bien su exigencia haya expirado. Cuando un pasivo financiero es reemplazado por otro pasivo financiero, la Cámara cancela el original y reconoce un nuevo pasivo financiero. Las diferencias que se pudieran producir de tales reemplazos de pasivos financieros son reconocidas en el estado de actividades y cambios en activos netos del año en que ocurran. Baja de pasivos financieros Un pasivo financiero es dado de baja por la Cámara cuando la obligación ha sido pagada o cancelada o bien su exigencia haya expirado. Cuando un pasivo financiero es reemplazado por otro pasivo financiero del mismo prestamista en condiciones sustancialmente diferentes o los términos del pasivo existente son modificados sustancialmente, tal cambio o modificación es tratado como una baja del pasivo original y se reconoce un nuevo pasivo financiero. Las diferencias de los respectivos valores en libros son reconocidas en los estados de actividades y cambios en los activos netos. 4.3 Propiedad, mobiliario y equipos La propiedad, mobiliario y equipos se contabilizan originalmente al costo de adquisición menos su depreciación acumulada y las pérdidas acumuladas por deterioro, si las hubiese. Estos costos incluyen el costo del reemplazo de componentes de la propiedad, mobiliario y equipos cuando ese costo es incurrido, si reúne las condiciones para su reconocimiento. Los desembolsos por reparación y mantenimiento que no reúnen las condiciones para su reconocimiento como activo y la depreciación, se reconocen como gastos en el año en que se incurren. 12 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 4. Resumen de las principales políticas contables (continuación) 4.3 Propiedad, mobiliario y equipos (continuación) La depreciación se calcula bajo el método de línea recta con base en la vida útil estimada para cada tipo de activo. El valor residual de los activos depreciables, la vida útil estimada y los métodos de depreciación son revisados anualmente por la Administración y son ajustados cuando resulte pertinente, al final de cada año financiero. Un detalle de las vidas útiles estimadas por tipo de activo se presenta a continuación: Vida Útil Estimada Edificaciones Mobiliario y equipos de oficina Equipo de transporte Equipos de cómputo Equipos de seguridad, telefónicos y otros 20 a 50 años 10 años 5 años 5 años 5 años Los costos de construcción e instalación son cargados a cuentas transitorias y posteriormente transferidos a las respectivas cuentas de activo al concluir las obras. Las obras en proceso incluyen todos los desembolsos directamente relacionados con el diseño, desarrollo y construcción de inmuebles u otros. Un componente de la propiedad, mobiliario y equipos es dado de baja cuando es desapropiado o cuando la Cámara no espera beneficios económicos futuros de su uso. Cualquier pérdida o ganancia proveniente del retiro del activo, calculada como la diferencia entre su valor neto en libros y el producto de la venta, es reconocida en el estado de actividades y cambios en activos netos del año que se produce la transacción. Hasta el 31 de diciembre de 2014, los terrenos y una edificación de la Cámara estaban registrados al valor razonable determinado por un perito evaluador independiente. Durante el año 2015, la Cámara adoptó de forma voluntaria el modelo del costo para la contabilización de estos activos. Este cambio fue aplicado de forma retroactiva a la información comparativa al 31 de diciembre de 2014 y al 1ro. de enero de 2014, como si la nueva política contable se hubiese aplicado siempre. El cambio en esta política contable fue debido a que la Administración entiende que el modelo del costo refleja de forma fiable y relevante las actividades de la Cámara (ver Nota 22). 13 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 4. Resumen de las principales políticas contables (continuación) 4.3 Propiedad, mobiliario y equipos (continuación) Activos fuera de uso La Cámara posee un terreno y una edificación que no están siendo utilizados en las actividades de la Cámara y que fueron revaluados en años anteriores. Estos activos fueron clasificados como mantenidos para la venta hasta el 31 de diciembre de 2012, al no cumplirse las condiciones establecidas por la Norma Internacional de Información Financiera 5 “Activos Mantenidos para la Venta y Operaciones Discontinuadas”, estos activos fueron contabilizados al valor en libros antes que el activo fuera clasificado como mantenido para la venta, ajustado por la depreciación, cuyo valor es menor a su importe recuperable en la fecha de decisión posterior de no venderlo. Los planes a corto plazo de la Cámara sobre estos activos es proceder a su remodelación y adecuación para dedicarlo a las actividades de la Cámara. 4.4 Activos intangibles Los activos intangibles de la Cámara corresponden a licencias y sistemas de información, los cuales están contabilizados a su costo de adquisición. Con posterioridad a su reconocimiento inicial, los activos intangibles son contabilizados a su costo menos la amortización acumulada y cualquier pérdida por deterioro según corresponda. La Cámara registra como gastos en el estado de actividades y cambios en activos netos del año en que se incurren, los activos intangibles generados internamente. Las vidas útiles de los activos intangibles son clasificadas como definidas o indefinidas. Los activos intangibles con vidas útiles definidas, son amortizados bajo el método de línea recta sobre las vidas útiles estimadas de los activos, la cual es de cinco (5) años. La Cámara revisa anualmente la vida útil estimada de estos activos. Los gastos por concepto de amortización de activos intangibles son reconocidos en el estado de actividades y cambios en activos netos del año en que se incurren. Los activos intangibles con vidas útiles indefinidas no son amortizados y sobre una base anual deben ser evaluados por deterioro. Las ganancias o pérdidas que surjan al dar de baja un activo intangible son determinadas por la Cámara como la diferencia entre producto de la venta o disposición y el importe neto en libros del activo intangible, reconociéndolas en el estado de actividades y cambios en activos netos del año en que ocurre la transacción. 4.5 Deterioro de activos no financieros La Cámara evalúa al cierre de cada ejercicio contable si existe algún indicio de que un activo pueda estar deteriorado. Si existe alguna indicación, o cuando la prueba anual de deterioro es requerida para un activo, la Cámara estima el valor recuperable del activo. El importe recuperable de un activo es la cifra mayor del valor razonable de un activo o unidades generadoras de efectivo menos los costos de retiro y su valor en uso. El importe recuperable es determinado para un activo individual, a menos que el activo no genere entradas de efectivo que sean en buena medida independientes de las producidas por otros activos o grupo de activos. Cuando el importe en libros de un activo o de una unidad generadora de efectivo excede su importe recuperable, el activo es considerado deteriorado y se reduce a su importe recuperable. 14 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 4. Resumen de las principales políticas contables (continuación) 4.6 Provisiones Una provisión es reconocida cuando la Cámara tiene una obligación presente, ya sea legal o implícita, como resultado de un evento pasado, para lo que es probable que la Cámara tenga que desprenderse de recursos que incorporen beneficios económicos y el importe de la obligación pueda estimarse con fiabilidad. El importe de la provisión registrada es evaluado periódicamente y los ajustes requeridos se registran en el estado de actividades y cambios en activos netos del año. 4.7 Reconocimiento de ingresos La Cámara mide sus ingresos provenientes de actividades ordinarias utilizando el valor razonable de la contrapartida, recibida o por recibir, derivada de los ingresos. 4.7.1 Ingresos por prestación de servicios Los ingresos por la prestación de servicios son reconocidos cuando el importe de los ingresos ordinarios puede medirse con fiabilidad, es probable que la Cámara reciba los beneficios económicos derivados de la transacción, el grado de terminación del servicio prestado, en la fecha del estado de situación financiera, puede ser medido con fiabilidad y que los costos ya incurridos, así como los que quedan por incurrir hasta completar la prestación del servicio, puedan ser medidos con fiabilidad. En el evento en que los ingresos por prestación de servicios no puedan ser medidos en forma fiable, los ingresos son reconocidos como tales en la cuantía de los gastos reconocidos que sean considerados recuperables. 4.7.2 Ingresos por membresías y cuotas de socios Estos ingresos son reconocidos utilizando el método de lo devengado. 4.7.3 Ingresos por intereses Los ingresos por rendimiento sobre instrumentos financieros se reconocen en proporción del tiempo transcurrido, calculados sobre los saldos promedios mensuales del principal invertido aplicando el método del tipo de interés efectivo. Los ingresos por intereses son incluidos como ingresos financieros en el estado de actividades y cambios en activos netos. 4.7.4 Ingresos diferidos Los ingresos diferidos se generan cuando el socio ha pagado por algunos de los servicios del registro mercantil y no puede completarse el trámite para obtener dicho servicio debido a la falta de algunos documentos requeridos. Estos ingresos son reconocidos en el estado de actividades y cambios en activos netos cuando se reciben conforme las documentaciones faltantes y/o en el plazo de noventa (90) días a partir de la fecha de depósito de las documentaciones, ya que después de este momento el socio pierde el derecho de utilizar el referido crédito. 15 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 4. Resumen de las principales políticas contables (continuación) 4.7.5 Otros ingresos Cualesquiera otros ingresos son reconocidos por el método de lo devengado. 4.8 Arrendamientos operativos Calidad de arrendatario Los arrendamientos en los cuales la arrendadora retiene sustancialmente los riesgos y beneficios sobre la propiedad del activo, son considerados arrendamientos operativos. Los pagos sobre estos arrendamientos, de acuerdo con las tarifas establecidas en los contratos respectivos, son reconocidos como gastos de forma lineal a lo largo del plazo del arrendamiento. 4.9 Beneficios laborales 4.9.1 Prestaciones laborales El Código Laboral de la República Dominicana requiere que los empleadores paguen prestaciones laborales a los empleados que son despedidos sin causa justificada. El valor de esta compensación se reconoce en resultados en el momento en que se incurre (paga) o en el momento en que se conoce efectivamente que la relación laboral cesará y no existe posibilidad de cambiar esta decisión. 4.9.2 Beneficios post-empleo Como consecuencia de los requerimientos de la Ley 87-01 de Seguridad Social de la República Dominicana, la Cámara reconoce mensualmente los aportes efectuados al Sistema de Seguridad Social, al igual que los aportes de los empleados, como una acumulación, hasta el momento que son depositados en las entidades financieras autorizadas por la Superintendencia de Pensiones de la República Dominicana. Durante el año terminado el 31 de diciembre de 2015, la Cámara realizó aportes por este concepto por un monto aproximado de RD$7,700,000 (2014: RD$8,100,000), los cuales se incluyen en el renglón de costos y gastos como parte de los sueldos y otros beneficios al personal en el estado de actividades y cambios en activos netos que se acompaña. 4.9.3 Incentivos por desempeño La Cámara concede incentivos a sus funcionarios y empleados en base a acuerdos de trabajo y/o cumplimiento de metas y objetivos, contabilizándose el pasivo resultante con cargo al estado de actividades y cambios en activos netos del año en que se generan los mismos. 16 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 4. Resumen de las principales políticas contables (continuación) 4.9.4 Otros beneficios La Cámara otorga otros beneficios a sus empleados, tales como vacaciones y regalía pascual de acuerdo a lo estipulado por las leyes laborales de la República Dominicana. Para estos beneficios la Cámara reconoce un pasivo tomando como base el monto devengado por los empleados. 4.10 Impuestos 4.10.1 Impuesto sobre la renta Las actividades que realiza y los servicios ofrecidos por la Cámara están exentas del pago de impuesto sobre la renta. Sin embargo, deben cumplir con el deber formal de presentar una declaración jurada anual informativa ante las Autoridades Fiscales. 4.10.2 Impuestos sobre la Transferencia de Bienes Industrializados y Servicios (ITBIS) Las actividades que realiza la Cámara están exentas del pago del ITBIS, sin embargo, tiene la obligación ante las Autoridades Fiscales de fungir como agente de retención por los pagos realizados a terceros por la prestación de servicios recibidos. 4.11 Estimaciones y supuestos significativos de contabilidad La preparación de los estados financieros de la Cámara requiere que la Administración realice estimaciones y supuestos que afectan las cifras informadas de ingresos, gastos, activos y pasivos y las divulgaciones correspondientes, así como la divulgación de pasivos contingentes. Sin embargo, la incertidumbre acerca de tales estimaciones y supuestos podría derivar en situaciones que requieran ajustes de importancia relativa sobre los valores registrados de los activos y pasivos en períodos futuros. En el proceso de aplicación de sus políticas contables, la Cámara ha considerado las siguientes estimaciones o supuestos relevantes: Deterioro de activos no financieros La Cámara estima que no existen indicadores de deterioro para ninguno de sus activos no financieros a la fecha de los estados financieros. Sobre una base anual, y cuando se detecta la existencia de algún indicio de deterioro, la Cámara efectúa evaluaciones de deterioro para los activos con estos indicios. Otros activos no financieros también son evaluados por deterioro cuando existen indicios de que los valores registrados no serán recuperables. 17 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 5. Cambios futuros en políticas contables Las Normas Internacionales de Información Financiera o sus Interpretaciones emitidas, pero que no han entrado en vigencia a la fecha de emisión de los estados financieros de la Cámara, se describen a continuación. Las normas o interpretaciones descritas son solo aquellas que, de acuerdo con el criterio de la Administración, pueden tener un efecto importante en las divulgaciones, posición o desempeño financiero de la Cámara cuando sean aplicadas en una fecha futura. La Cámara tiene la intención de adoptar estas normas o interpretaciones cuando entren en vigencia. NIIF 9 Instrumentos Financieros En julio de 2014, el IASB publicó la versión final de La NIIF 9 “Instrumentos Financieros”, la cual refleja todas las fases del proyecto de instrumentos financieros y reemplaza a la NIC 39 “Instrumentos Financieros: Reconocimiento y Medición” y todas las versiones anteriores de la NIIF 9. La norma introduce nuevos requisitos para la clasificación y medición, el deterioro, y la contabilidad de coberturas. La NIIF 9 entra en vigencia para períodos anuales que comiencen en o después del 1ro. de enero de 2018, se permite la aplicación anticipada. Se requiere de aplicación retrospectiva, pero la información comparativa no es obligatoria, excepto por la contabilidad de coberturas, en que se requiere la aplicación retrospectiva con ciertas limitaciones, pero la información comparativa no es obligatoria. NIIF 15 Ingresos Procedentes de Contratos con Clientes La NIIF 15 se emitió en mayo de 2014 y establece un modelo de cinco pasos que aplicará a los ingresos procedentes de contratos con clientes. Bajo la NIIF 15 los ingresos se reconocen por un importe que refleja la contraprestación a la que una entidad espera tener derecho a cambio de transferir bienes o servicios a un cliente. La nueva norma sobre ingresos sustituirá todos los requerimientos actuales sobre reconocimiento de ingresos bajo las NIIF. Se requiere la aplicación retrospectiva completa o modificada para los períodos anuales que empiezan el 1ro. de enero de 2018 o posteriormente, cuando el Consejo del IASB finalice sus enmiendas para diferir la fecha efectiva de la NIIF 15 por un año. Se permite la adopción anticipada. NIIF 16 Arrendamientos En enero de 2016, el IASB emitió una nueva norma que requiere a los arrendatarios reconocer la mayoría de los contratos de arrendamiento en sus estados de situación financiera. Los arrendatarios tendrán un único modelo de contabilidad para todos los arrendamientos, salvo ciertas excepciones. La contabilidad para el arrendador no tiene ningún cambio sustancial. La nueva norma entrará en vigencia a partir del 1ro. de enero de 2019, con la posibilidad de una adopción temprana limitada. 18 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 5. Cambios futuros en políticas contables (continuación) Enmiendas a la NIC 16 y NIC 38: Aclaración de Métodos Aceptables de Depreciación y Amortización Las enmiendas aclaran el principio en la NIC 16 y NIC 38 de que los ingresos reflejan un patrón de beneficios económicos que se generan de la operación de un negocio (del cual el activo es parte) en vez de los beneficios económicos que se consumen por medio del uso del activo. Como resultado, no se puede utilizar un método basado en ingresos para depreciar la propiedad, planta y equipo, y solo se puede usar en circunstancias muy limitadas para amortizar activos intangibles. Las enmiendas tienen vigencia prospectiva para los períodos anuales a partir del 1ro. de enero de 2016, con la posibilidad de una adopción anticipada. Mejoras anuales del ciclo 2012-2014 Estas mejoras son efectivas para períodos anuales que comiencen en o después del 1ro. de enero de 2016. Las mejoras incluyen: NIIF 5 Activos no Corrientes Mantenidos para la Venta y Operaciones Discontinuadas Los activos (o grupos enajenables) son generalmente retirados ya sea a través de la venta o distribución a propietarios. La enmienda aclara que el cambio de uno de estos métodos de retiro por el otro no sería considerado un nuevo plan de retiro, sino que es una continuación del plan original. Por lo tanto, no existe una interrupción de la aplicación de los requerimientos de la NIIF 5. Esta enmienda debe aplicarse de forma prospectiva. NIIF 7 Instrumentos Financieros: Revelaciones Contratos de servicios: La enmienda aclara que un contrato de servicios que incluya honorarios puede constituir la continuación de la participación en un activo financiero. Una entidad debe evaluar la naturaleza de los honorarios y la disposición en contra de la orientación para la participación continúa en la NIIF 7 con el fin de evaluar si las revelaciones son requeridas. La evaluación de cuáles contratos de servicio constituyen una participación continua debe hacerse de manera retrospectiva. Sin embargo, no se tendrían que proporcionar las revelaciones requeridas para ningún período que comience antes del período anual en el que la entidad aplica por primera vez las modificaciones. NIC 19 Beneficios a los Empleados. La enmienda aclara que la robustez del mercado de los bonos corporativos de alta calidad se evalúa con base en la moneda en que está denominada la obligación, en lugar del país donde se encuentra la obligación. Cuando no existe un mercado robusto para los bonos corporativos de alta calidad en esa moneda, se deben utilizar las tasas de los bonos del gobierno. Esta enmienda debe aplicarse de forma prospectiva. 19 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 5. Cambios futuros en políticas contables (continuación) Enmiendas a NIC 1 Presentación de Estados Financieros Las enmiendas a NIC 1 Presentación de Estados Financieros dan claridad en lugar de cambiar significativamente los requerimientos existentes de NIC 1. La enmienda aclara: (a) los requisitos de materialidad en NIC 1, (b) que determinadas partidas en el estado de resultados y del otro resultado integral y el estado de situación financiera pueden desglosarse, (c) que las entidades tienen flexibilidad en cuanto al orden en que se presentan las notas a los estados financieros, (d) que la proporción de otro resultado integral de asociadas y empresas conjuntas representadas mediante el método de participación patrimonial deben presentarse en conjunto como una sola partida y clasificarse entre las partidas que se reclasificarán o no posteriormente en los resultados. Además, las enmiendas aclaran los requerimientos que aplican cuando se presentan los subtotales adicionales en el estado de situación financiera y el estado de resultados y otro resultado integral. Estas enmiendas son efectivas para períodos anuales que empiezan en o después del 1ro. de enero de 2016 y se permite la adopción anticipada. 6. Saldos en moneda extrajera Las diferencias cambiarias resultantes de la aplicación de los procedimientos de valuación de los activos y pasivos financieros en moneda extranjera se reconocen en el estado de actividades y cambios en activos netos como ganancia por diferencia cambiaria neta. Al 31 de diciembre de 2015, la tasa de cambio al cierre usada por la Cámara para valuar los dólares estadounidenses es de RD$45.59 (2014: RD$44.32) por cada US$1 y los Euros es de RD$51.39 (2014: RD$55.72) A continuación se presenta un resumen de los saldos en moneda extranjera denominados en dólares estadounidenses y Euros, incluidos a su equivalente en pesos dominicanos en los distintos rubros de los estados de situación financiera: US$ 31 de diciembre 2015 2014 Activos financieros: Efectivo y equivalentes de efectivo Cuentas por cobrar a socios, empleados y otros Activos financieros mantenidos hasta su vencimiento Pasivos financieros: Cuentas por pagar Posición monetaria neta- activa Euro (€) 31 de diciembre 2015 2014 450,750 378,229 20,447 20,561 25,210 15,370 - - 1,269,587 1,745,547 1,139,241 1,532,840 20,447 20,561 (40,339) (40,339) 1,705,208 (60,686) (60,686) 1,472,154 20,447 20,561 20 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 7. Efectivo y equivalentes de efectivo Un detalle del efectivo y equivalentes de efectivo, es como sigue: 2015 Cajas chicas y otros fondos (a) Depósitos en cuentas bancarias (b) Equivalentes de efectivo (c) 265,631 29,273,634 130,397,942 159,937,207 2014 244,100 27,911,983 47,000,636 75,156,719 (a) Al 31 de diciembre de 2015 y 2014, incluye fondo de caja chica por US$5,000. (b) Corresponden a depósitos en cuentas corrientes y de ahorros en entidades financieras locales. Al 31 de diciembre de 2015, incluye US$217,423 (2014: US$147,435) y €20,447 (2014: €20,561). Algunas de estas cuentas generan interés anual sobre los balances diarios disponibles a una tasa anual que oscila entre un 0.25% y 4% (2014: entre 0.25% y 1.5%) para los depósitos en pesos dominicanos y entre 0.15% y 0.25% (2014: 0.15% y 0.25%) para los depósitos en dólares estadounidenses. (c) Corresponden a certificados financieros mantenidos en instituciones financieras locales cuyos vencimientos son a treinta (30) días. Al 31 de diciembre de 2015, incluye US$228,328 (2014: US$225,794). Estos saldos generan interés anual a tasas que oscilan entre 7% y 9.50% (2014: 6.10% y 9.3% para los denominados en pesos dominicanos y entre 1.20% y 3.05% (2014: 1.08% y 2.5%) para los denominados en dólares estadunidenses. Al 31 de diciembre de 2015, existen restricciones de uso sobre el efectivo y equivalentes de efectivo por un monto de RD$410,265 y US$200,000 equivalentes a RD$9,117,240 (2014: US$200,000 equivalentes a RD$8,558,040), que están restringidas por embargos realizados por terceros a través de las cortes judiciales del país, no existen otras restricciones de uso sobre el efectivo y equivalentes de efectivo. 8. Cuentas por cobrar a socios, empleados y otras El detalle de las cuentas por cobrar a socios, empleados y otras, es como sigue: Socios Funcionarios y empleados Otras Estimación de pérdida por deterioro de cuentas por cobrar de dudoso cobro (a) 21 2015 2014 1,314,250 171,578 2,486,806 3,972,634 1,684,438 139,134 2,052,766 3,876,338 (2,521,609) (2,380,533) 1,451,025 1,495,805 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 8. Cuentas por cobrar a socios, empleados y otras (continuación) (a) El movimiento de la estimación de pérdida por deterioro de cuentas por cobrar a socios, empleados y otras durante los años terminados el 31 de diciembre, se presenta a continuación: 2015 Saldo al inicio del año Constitución del año (i) Descargos del año Saldo al final del año (2,380,533) (204,435) 63,359 (2,521,609) 2014 (2,055,475) (325,058) (2,380,533) (i) Al 31 de diciembre de 2015 y 2014, el gasto por este concepto se incluye en el renglón de costos y gastos como parte de los otros gastos operacionales en los estados de actividades y cambios en activos netos a esas fechas que se acompañan. El resumen de las cuentas por cobrar a socios, empleados y otros de acuerdo con su vencimiento, se presenta a continuación: Período Menos de 30 días Con atraso y sin deterioro Más de 31 Más de 61 y menos y menos de 60 días de 90 días Más de 91 días (ii) Total 31 de diciembre de 2015 207,201 168,450 390,562 3,206,421 3,972,634 31 de diciembre de 2014 23,000 1,087,212 283,688 2,482,438 3,876,338 (ii) Al 31 de diciembre de 2015, incluye saldos deteriorados por RD$2,521,609 (2014: RD$2,380,533). Al 31 de diciembre de 2015 y 2014, las cuentas por cobrar a socios, empleados y otras, tienen plazos de vencimiento que se extienden hasta los 30 días contados a partir de la fecha de emisión de las respectivas facturas, no están sujetas a ningún descuento por pronto pago y no generan intereses. Estos saldos por cobrar son recuperables en pesos dominicanos, excepto por un monto de RD$1,149,324 que serán recuperables en dólares estadounidenses, al 31 de diciembre de 2015. 9. Activos financieros mantenidos hasta su vencimiento Al 31 de diciembre de 2015, corresponde a certificado financiero en entidad financiera local por un monto de US$1,269,587 equivalente a RD$57,875,649 (2014:US$$1,139,241 equivalente a RD$50,491,160), con vencimiento a un (1) año y genera interés anual a una tasa entre 2.50% y 3.05%. Durante el año terminado el 31 de diciembre de 2015, los ingresos generados por estos instrumentos ascienden a RD$1,463,995 (2014: RD$187,939), los cuales se presentan en el renglón de ingresos como parte de los intereses ganados en los estados de actividades y cambios en activos netos que se acompañan. 22 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 10. Gastos pagados por anticipado y otros activos corrientes Un detalle de los gastos pagados por anticipado y otros activos corrientes, es como sigue: 31 de diciembre 2015 2014 Seguros anticipados Inventario de material gastable, uniformes y otros Otros 23 263,048 939,698 865,845 2,068,591 176,431 1,037,049 920,607 2,134,087 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 11. Propiedad, mobiliario y equipos El movimiento de la propiedad, mobiliario y equipos por los años terminados el 31 de diciembre, es como sigue: Terrenos Edificación Costo o valor razonable: Saldos al 1ro. de enero de 2014 Adiciones Transferencias (nota 12) Retiros Saldos al 31 de diciembre de 2014 Adiciones Transferencias Saldos al 31 de diciembre de 2015 11,820 11,820 11,820 Depreciación acumulada: Saldos al 1ro. de enero de 2014 Gastos del año Transferencias (nota 12) Retiros Saldos al 31 de diciembre de 2014 Gastos del año Transferencias Saldos al 31 de diciembre de 2015 - Valor neto en libros Al 31 de diciembre de 2015 Al 31 de diciembre de 2014 Al 1ro. de enero de 2014 Mobiliario y Equipos de Oficina 11,820 11,820 11,820 Equipos de Cómputo Equipos de Seguridad, Telefónicos y Otros Total 175,926,050 175,926,050 339,812 176,265,862 25,199,451 28,485 25,227,936 46,932 1,742,485 27,017,353 46,987,665 449,943 (6,847) 47,430,761 2,843,867 (1,742,485) 48,532,143 4,443,761 1,023,327 5,467,088 14,384 5,481,472 252,568,747 478,428 1,023,327 (6,847) 254,063,655 3,244,995 257,308,650 (8,439,069) (3,590,360) (12,029,429) (3,444,477) (15,473,906) (5,100,927) (2,646,730) (7,747,657) (2,999,155) (1,045,491) (11,792,303) (18,647,832) (9,773,683) 3,310 (28,418,205) (9,625,370) 1,045,491 (36,998,084) (1,729,792) (927,996) (613,641) (3,271,429) (1,095,578) (4,367,007) (33,917,620) (16,938,769) (613,641) 3,310 (51,466,720) (17,164,580) (68,631,300) 160,791,956 163,896,621 167,486,981 15,225,050 17,480,279 20,098,524 11,534,059 19,012,556 28,339,833 1,114,465 2,195,659 2,713,969 188,677,350 202,596,935 218,651,127 24 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 12. Activos intangibles El movimiento de los activos intangibles de la Cámara durante los años terminados el 31 de diciembre, que corresponden básicamente a licencias y sistema de información, es como sigue: Monto Costo de adquisición: Saldo al 1ro. enero de 2014 47,076,703 Adiciones 205,842 Transferencia (nota 11) (1,023,327) Saldos al 31 de diciembre de 2014 46,259,218 Adiciones 2,397,877 Saldo al 31 de diciembre de 2015 48,657,095 Amortización acumulada: Saldo al 1ro. de enero de 2014 Amortización del año Transferencia (nota 11) Saldos al 31 de diciembre de 2014 Amortización del año Saldos al 31 de diciembre de 2015 (14,080,422) (9,529,171) 613,641 (22,995,952) (9,708,721) (32,704,673) Valor neto en libros: Al 31 de diciembre de 2015 Al 31 de diciembre de 2014 13. 15,952,422 23,263,266 Otros activos no financieros Un detalle de los otros activos no financieros, es como sigue: Equipos inactivos neto (a) Estimación de deterioro de equipos Inactivos Total equipos inactivos Fianzas y otros 2015 2014 3,276,656 3,374,024 (3,276,656) 710,265 710,265 (3,374,024) 300,000 300,000 (a) Corresponde al costo de adquisición de mobiliario y equipos que eran utilizados en la antigua oficina principal ubicada en la calle Arzobispo Nouel y en la Torre Empresarial, los cuales no están en uso. Durante el año 2015, se realizaron retiros de estos equipos por un monto de RD$97,368. 25 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 14. Cuentas por pagar Un detalle de las cuentas por pagar, es como sigue: Proveedores Honorarios de árbitros Cámara de Resolución de Conflictos (a) Otras 2015 2014 4,245,434 4,053,598 13,678,218 962,195 18,885,847 20,283,369 211,200 24,548,167 (a) Corresponden a saldos de depósitos recibidos de empresas locales con la finalidad de dirimir las soluciones de casos de arbitraje por contratos en disputa presentados ante la Cámara de Resolución de Conflictos que serán utilizados para el pago de los árbitros que dirimirán en dichos casos. Los plazos de vencimiento de las cuentas por pagar se extienden de 30 a 60 días contados a partir de la fecha de emisión de los respectivos documentos o facturas, no están sujetas a ningún descuento por pronto pago y las mismas no causan intereses. Estos saldos serán pagaderos en pesos dominicanos, excepto por el monto de RD$1,839,055 en el año 2015 (2014: RD$2,689,604) que serán pagados a su equivalentes en dólares estadounidenses. 15. Acumulaciones y retenciones por pagar Un detalle de las acumulaciones y retenciones por pagar, es como sigue: 2015 Honorarios profesionales Incentivos y bonos por pagar Impuesto sobre la renta retenido a terceros Servicios de comunicación y energía eléctrica ITBIS retenido Prestaciones laborales por pagar a empleados (a) Otros 880,624 4,164,989 786,477 1,328,513 175,083 1,558,374 547,602 9,441,662 2014 444,873 3,347,553 341,695 245,722 4,379,843 (a) Corresponde a provisión por prestaciones laborales por pagar a empleados, las cuales fueron pagadas en el mes de enero del año 2016. 26 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 16. Ingreso diferido (continuación) Corresponden a pagos recibidos por los servicios que ofrece la Cámara mediante el sistema del registro mercantil a las personas físicas y jurídicas que se dedican de manera habitual al comercio. Estos pagos son recibidos al momento que se depositan los documentos requeridos para completar los trámites exigidos por los diferentes servicios ofrecidos por la Cámara. Sin embargo, cuando las documentaciones son revisadas por los oficiales de la Cámara y estas no cumplen con los requisitos para brindar el servicio solicitado y pagado, estos casos son revisados por el departamento correspondiente concediendo un plazo de noventa (90) días para su solución, contados a partir de la fecha del depósito de estos documentos, transcurrido este plazo, estos pagos se reconocen contra ingreso. 17. Sueldos y gastos de personal El detalle de los sueldos y gastos de personal por los años terminados el 31 de diciembre, es como sigue: 2015 2014 Sueldos Salario de navidad Aportes al plan de pensiones y seguridad social Preaviso y cesantía Seguro médico y de vida Riesgo laboral Bonos por desempeño Entrenamientos Otras compensaciones 18. 63,213,666 5,281,682 7,736,799 5,619,383 1,381,742 391,027 4,749,603 293,163 5,233,407 93,900,472 72,307,772 6,042,723 8,128,817 4,686,829 1,647,478 384,611 8,246,890 192,090 5,184,650 106,821,860 Otros gastos operacionales Un detalle de los otros gastos operacionales durante los años terminados el 31 de diciembre, es como sigue: 2015 2014 Impuestos por honorarios de árbitros del CRC Combustibles Comisiones bancarias Estimación deterioro cuentas por cobrar Limpiezas y útiles de cocina Publicaciones Agua y basura Mensajería Transporte Otros gastos varios 27 210,111 2,490,611 204,435 823,227 808,231 19,852 4,683 910,023 5,471,173 2,781,445 269,238 1,932,230 325,058 886,439 170,929 20,119 6,296 75,093 589,419 7,056,266 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 19. Compromisos y contingencias Al 31 de diciembre de 2015 y 2014, la Cámara mantiene los siguientes compromisos y contingencias: 19.1 Compromisos (a) La Cámara tiene el compromiso de pagar cuotas anuales de membresía en varios organismos nacionales e internacionales entre las que se encuentran: Federación Dominicana de Cámaras de Comercio (FEDOCAMARAS), Consejo Nacional de Empresas Privadas (CONEP), Federación de Cámara de Comercio del Itsmo (FECANCO), Cámara de Comercio Internacional de Francia (ICC), Confederación Patronal Dominicana (COPARDOM), Asociación Iberoamericana de Cámaras de Comercio (AICO), Cámara de las tecnologías de la Información y la Comunicación de la Republica Dominicana (CAMARA-TIC), Business Alliance for Secure Commerce (BASC) y Comisión Internacional de Arbitraje Comercial (CIAC). Durante el año terminado al 31 de diciembre de 2015, el monto pagado por este concepto ascendió a aproximadamente RD$2,209,000 (2014: RD$2,434,000), los cuales se presentan en el renglón de costos y gastos como parte de las cuotas y suscripciones en los estados de actividades y cambios en activos netos que se acompañan. (b) La Cámara mantiene un contrato con la empresa Urbanvolt Solution, S.R.L., anteriormente Bunker, S. A., mediante el cual recibe los servicios de custodia, depósito y administración de archivos de documentos. Este contrato es renovable cada dos años automáticamente y requiere pagos mensuales de aproximadamente US$2,700 (2014: US$3,400). Durante el año terminado el 31 de diciembre de 2015, el gasto por este concepto ascendió aproximadamente RD$1,489,000 (2014: RD$1,783,000), los cuales se presentan en el renglón de costos y gastos como parte de los alquileres en los estados de actividades y cambios en los activos netos que se acompañan. (c) La Cámara mantiene un contrato con Quality Technology Services (QTS), empresa internacional radicada en Miami, mediante el cual recibe los servicios de custodia y depósitos de datos de los sistemas operativos e informáticos, este contrato es renovable cada año automáticamente y requiere pagos mensuales de aproximadamente US$11,800 (2014: US$14,962). Durante el año terminado el 31 de diciembre de 2015, el gasto por este concepto ascendió a aproximadamente RD$6,429,000 (2014: RD$10,983,000), los cuales se presentan en el renglón de costos y gastos como parte de los alquileres en los estados de actividades y cambios en los activos netos que se acompañan. 28 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 19. Compromisos y contingencias (continuación) 19.1 Compromisos (continuación) (d) La Cámara mantiene firmado un acuerdo de la Fundación APEC de Crédito Educativo, Inc. (FUNDAPEC), para crear un Fondo Rotatorio para el Mejoramiento de la Competitividad y la Capacidad Exportadora de las Micros, Pequeñas y Medianas Empresas (MIPYMES). Según este acuerdo, la Cámara tiene los compromisos siguientes: · Escoger a su criterio los participantes del curso y notificar por escrito a FUNDAPEC los nombres y datos de los mismos. · Entregar a FUNDAPEC los fondos necesarios para la buena ejecución del Programa. · Presentar a FUNDAPEC cualquier cambio o modificación al Programa. · Compensar a FUNDAPEC por gastos incurridos en la administración del Fondo, a través de un honorario equivalente al 6% de los montos aprobados a los beneficiarios. (e) La Cámara mantiene un contrato con la entidad Columbus Network Dominicana, S. A., a través del cual recibe el suministro de servicios de Telecomunicaciones IP Transit 10 Mbps y de redundancia. Este contrato es renovable automáticamente y requiere pagos mensuales de US$4,420 equivalentes aproximadamente a RD$199,000. Durante el año terminado el 31 de diciembre de 2015, el gasto por este concepto ascendió aproximadamente a RD$2,389,000 (2014: RD$2,300,000), los cuales se presentan en el renglón de costos y gastos como parte del gasto de comunicaciones en los estados de actividades y cambios en los activos netos que se acompañan. (f) La Cámara mantiene un contrato con la empresa Wind Telecom mediante el cual recibe servicios de telefonía y servicios de Internet. Este contrato es renovable automáticamente y requiere pagos mensuales de aproximadamente RD$145,200 (2014: RD$145,300 aproximadamente). Durante el año terminado el 31 de diciembre de 2015, el gasto por este concepto ascendió aproximadamente RD$1,743,000 (2014: RD$1,750,000), los cuales se presentan en el renglón de costos y gastos como parte del gasto de comunicaciones en los estados de actividades y cambios en los activos netos que se acompañan. 19.2 Contingencias En el curso normal de las operaciones existen contingencias por demandas laborales, y en reparación de daños y perjuicios incoadas en contra de la Cámara por casos de arbitrios que se conoce en el Centro de Resolución de Conflictos. Los asesores legales de la Cámara consideran que estas demandas son improcedentes, por lo tanto es de esperarse que no tengan mérito cuando sean conocidas por los tribunales competentes. En base a lo antes señalado, la gerencia es de opinión que estas contingencias no tienen impacto en la estructura financiera de la Cámara, ni afectan de forma significativa la presentación, de los estados financieros al 31 de diciembre de 2015 y 2014, por lo tanto, no se consideró necesario registrar una provisión para gastos, con relación a estos litigios. 29 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 20. Objetivos y políticas de gestión de los riesgos financieros Las Normas Internacionales de Información Financiera requieren ciertas revelaciones de los instrumentos financieros, que se relacionan con diferentes riesgos que afectan a la Cámara y cuyos potenciales efectos adversos son permanentemente evaluados por la Gerencia a efectos de minimizarlos. El principal pasivo financiero de la Cámara consiste en cuentas por pagar. Los principales activos financieros de la Cámara incluyen el efectivo en caja, y equivalentes de efectivo que se derivan directamente de sus actividades y cuentas por cobrar socios, empleados y otras. La Cámara está expuesta a riesgos de mercado, riesgo de crédito y riesgo de liquidez. La Administración de la Cámara supervisa la gestión de estos riesgos apoyada por la Junta Directiva quienes les asesoran sobre los riesgos financieros y sobre el marco de gestión del riesgo financiero adecuado para la Cámara. El equipo de gerencia financiera de la Cámara garantiza que las actividades de riesgos financieros se rijan por políticas y procedimientos adecuados y que los riesgos financieros son identificados, medidos y gestionados de acuerdo con las políticas establecidas. La Junta Directiva de la Cámara revisa y acepta las políticas de gestión de cada uno de los riesgos que se resumen a continuación: 20.1 Riesgo de mercado El riesgo de mercado es el riesgo de que el valor razonable de los flujos de efectivo futuros de un instrumento financiero pueda fluctuar por variaciones en los precios de mercado. El riesgo de mercado comprende tres tipos de riesgos: riesgo de tipo de cambio, riesgo de crédito y riesgo de liquidez. Los instrumentos financieros afectados por el riesgo de tipo de cambio incluyen el efectivo y equivalentes de efectivo, cuentas por cobrar a socios, empleados y otros, activos financieros mantenidos hasta su vencimiento y las cuentas por pagar. Los análisis de sensibilidad incluidos en las siguientes secciones corresponden a la posición financiera de la Cámara al 31 de diciembre de 2015 y 2014. Los cálculos de los análisis de sensibilidad se han realizado siguiendo los supuestos de que la sensibilidad de los principales elementos del estado de situación financiera es el efecto de los cambios asumidos en los respectivos riesgos de mercado. Los análisis de sensibilidad han sido preparados basados en que se mantienen constantes todas las variables que afectan los saldos de la Cámara. Riesgo de tipo de cambio El riesgo de tipo de cambio es el riesgo de que el valor de mercado o de los flujos de caja de los instrumentos financieros pudiese fluctuar a causa de los cambios en las tasas cambiarias de moneda extranjera. La Cámara está expuesta al riesgo de fluctuación de la tasa de cambio en monedas extranjeras relacionadas principalmente con las actividades operativas que realiza. El máximo riesgo de tipo de cambio depende de la posición financiera neta en moneda extranjera de la Cámara, como se muestra en la nota 6. 30 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 20. Objetivos y políticas de gestión de los riesgos financieros (continuación) 20.1 Riesgo de mercado (continuación) La siguiente tabla muestra la sensibilidad del efecto de un posible cambio razonable de las tasas cambiarias del dólar estadounidense y Euro, manteniéndose constantes conjuntamente todas las otras variables. Variación en el Tipo de Cambio Efecto en el Cambio de los Activos Netos del Año Efecto en los Activos Netos 31 de diciembre de 2015 +5% -5% 3,887,022 (3,887,022) 3,887,022 (3,887,022) 31 de diciembre de 2014 +5% -5% 3,322,522 (3,322,522) 3,322,522 (3,322,522) 20.2 Riesgo de crédito El riesgo de crédito es el riesgo que una contraparte no cumpla con sus obligaciones de saldar un instrumento financiero. La Cámara está expuesta al riesgo de crédito en sus actividades operacionales, principalmente en sus cuentas por cobrar a socios y en sus actividades financieras, esto incluye los depósitos en cuentas corrientes y otros instrumentos financieros. Cuentas por cobrar El riesgo de crédito es administrado por la gerencia financiera sujeto a las políticas, procedimientos y controles establecidas por la Cámara. La calidad del crédito de un socio es evaluada por la Junta Directiva de la Cámara. A cada fecha del estado de situación financiera se analizan los saldos por cobrar a socios para determinar la necesidad de reconocer un deterioro de los mismos; este cálculo está basado en datos históricos de los comportamientos de pago. Al 31 de diciembre de 2015, la Cámara mantiene 508 socios (2014: 244), los saldos por cobrar a socios, ascienden aproximadamente a RD$1,314,000 (2014: RD$1,684,000) y representan aproximadamente el 33% de la totalidad de las cuentas por cobrar de la Cámara a esa fecha. 31 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 20. Objetivos y políticas de gestión de los riesgos financieros (continuación) 20.2 Riesgo de crédito (continuación) Efectivo y equivalentes de efectivo en activos financieros mantenidos hasta su vencimiento El riesgo crediticio de los saldos en depósitos en cuentas bancarias, en certificados financieros e inversiones mantenidas hasta su vencimiento es administrado por la gerencia conforme a las políticas de la Cámara. La máxima exposición de la Cámara al riesgo crediticio para los componentes de los estados de situación financiera al 31 de diciembre de 2015 y 2014, es el importe en libros como se muestra en las notas 7, 8 y 9. La Cámara al 31 de diciembre de 2015 y 2014, mantiene inversiones en entidades financieras con grado de riesgos de crédito igual o superior a lo establecido por sus políticas. 20.3 Riesgo de liquidez La Cámara es consciente de las implicaciones de los riesgos de liquidez, por lo cual mantiene niveles adecuados de efectivo. El riesgo de liquidez es monitoreado a través del vencimiento de los pasivos financieros. El siguiente cuadro resume los vencimientos de los pasivos financieros contractuales de la Cámara basado en los compromisos de pago: A la demanda Cuentas por pagar 18,885,847 18,885,847 A la demanda Cuentas por pagar 19,982,011 19,982,011 32 31 de diciembre de 2015 Menos de De 3 a 3 meses 12 meses - - 31 de diciembre de 2014 Menos de De 3 a 3 meses 12 meses 4,566,156 4,566,156 - Total 18,885,847 18,885,847 Total 24,548,167 24,548,167 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 21. Instrumentos financieros Como se indica en las notas 4.2.2 y 4.2.3 los principales instrumentos financieros de la Cámara consisten en el efectivo y equivalentes de efectivo, cuentas por cobrar socios, empleados y otros y cuentas por pagar. La gerencia de la Cámara considera que los importes de dichos instrumentos financieros, principalmente con vencimientos a corto plazo, se aproximan sus valores razonables. Las estimaciones del valor razonable fueron realizadas a la fecha de los estados financieros basados en informaciones relevantes del mercado e información relativa a los instrumentos financieros. Estas estimaciones no reflejan ninguna prima o descuento que podría resultar de mantener estos instrumentos financieros como disponibles para la venta. La naturaleza de estas estimaciones es incierta e involucra características, opinión y juicio de la Administración, así que sus valores no pueden determinarse con precisión absoluta. Consecuentemente, si se produjeran cambios en los supuestos en que se basan las estimaciones, los resultados finales pueden ser diferentes. A continuación se presenta la comparación entre los valores en libros y los valores razonables de los instrumentos financieros que se muestran en los estados de situación financiera de la Cámara, según su clasificación. Jerarquía del valor razonable La Cámara utiliza la siguiente jerarquía para determinar y revelar el valor razonable de sus instrumentos financieros según la técnica de valoración: Nivel 1: Precios cotizados (o ajustados) en mercados activos para activos y pasivos financieros idénticos. Nivel 2: Técnicas que utilizan insumos diferentes a los precios cotizados que se incluyen en él, que sean observables para el activo o pasivo, ya sea directa o indirectamente. Nivel 3: Técnicas que utilizan insumos que tienen efecto significativo sobre el valor razonable que no se basan en datos del mercado observables. Al 31 de diciembre de 2015 y 2014, la revaluación de la propiedad, planta y equipo, corresponde al nivel 3. Considerando que al 31 de diciembre de 2015 y 2014, la Cámara no poseía instrumentos financieros cuyo valor razonable difiera en forma significativa de los valores registrados en los libros, no se estimó necesaria una presentación de la clasificación de los instrumentos financieros por nivel jerárquico. 33 Cámara de Comercio y Producción de Santo Domingo Estados Financieros NOTAS A LOS ESTADOS FINANCIEROS 31 de diciembre de 2015 y 2014 (Valores expresados en pesos dominicanos – RD$) 22. Re-expresión de estados financieros – elección voluntaria de cambio de política contable La Cámara adoptó de manera voluntaria el cambio de la política contable relacionada con la contabilización de sus propiedades (terreno y edificación) del modelo de revaluación al modelo del costo, debido a que es el entendimiento de la gerencia de la Compañía de que este modelo da lugar a que los estados financieros suministren información fiable y más relevante sobre las actividades de la Cámara. Hasta el 31 de diciembre de 2014, la Cámara utilizaba el modelo de revaluación para la contabilización de las propiedades (terreno y edificación). Este cambio de política contable se refleja en estos estados financieros de manera retroactiva acorde a lo establecido en la Norma Internacional de Contabilidad No. 8 “Política Contables, Cambios en las Estimaciones Contables y Errores”, y se realizó con efectividad al 1ro. de enero de 2014. A continuación se presenta el efecto de este cambio contable sobre los estados financieros al 31 de diciembre de 2014 y 1ro. de enero de 2014: Saldo al 31 de diciembre de 2014, Previamente Reportado Ajuste por Cambio en Política Contable Saldo al 31 de diciembre de 2014 Ajustado Estado de situación financiera Propiedad, mobiliario y equipo Revaluación de terreno y edificación 220,323,914 (17,726,979) (17,726,979) 17,726,979 202,596,935 - Estado de actividades y cambios netos Depreciación y amortización Cambios en los activos netos del año (27,117,912) 46,448,482 649,972 649,972 (26,467,940) 47,098,454 Saldo al 1ro. de enero de 2014, Previamente Reportado Estado de situación financiera Propiedad, mobiliario y equipo Revaluación de terreno y edificación 237,028,078 (18,376,951) 34 Ajuste por Cambio en Política Contable (18,376,951) 18,376,951 Saldo al 1ro. de enero de 2014, Ajustado 218,651,127 -