INTRODUCCIÓN

Mediante este trabajo determinaremos cada uno de los procesos que se efectúan para

la producción del cemento. Además conoceremos las materias primas utilizadas en los

procesos respectivos y permitirá saber sus costos.

El objetivo es mejorar el trabajo, el servicio y el producto, conocer la calidad de la

materia prima que se utiliza.

Al determinar cada proceso podemos ver el desempeño de cada uno de los empleados

y darles todas las facilidades a los mismos, para que así realicen un buen trabajo.

(Sarria Hernández, Gayoso Blanco, & Díaz Bring, 2014, ).

Las empresas que se dedican a elaborar cemento, son grandes consumidores de

energía eléctrica, combustibles sólidos, líquidos y gaseosos. Al tener establecidos los

procesos, los costos podremos reducir o incrementar a los mismos. Y así mejorar la

producción. (Robles Rodríguez & Velázquez García, 2013)

El cemento está formado por una mezcla de piedra caliza, arcilla triturada y calcinada,

luego de forma una escoria granulada llamada clínquer, esta a su vez es molida con

yeso (sulfato de calcio) hasta que quede pulverizada.

El cemento es un aglutinante básico del hormigón y de un sin número de productos que

son empleados en la construcción como baldosas, bloques, mosaicos, tubos de

acueducto y alcantarillado.

Al cemento gris se lo sustituye por el cemento blanco cuando se lo utiliza en trabajos

estéticos y decorativos por su blancura.

La determinación de la calidad del cemento se basa en la distribución del tamaño de la

partícula de la materia prima y esto se puede lograr moliendo y clasificándola

adecuadamente, en el proceso de la molienda es donde se da el mayor consumo

energético.

La innovación adecuada de los procesos en la producción del cemento se da por la

correcta tecnología empleada y la forma eficiente en el manejo de la energía. (Del Pilar

Castrillon, González, & Ciro Quispe, 2013)

DESARROLLO

PROCESOS EN LA FABRICACIÓN DEL CEMENTO.

a.- EXTRACCIÓN DE LA MATERIA PRIMA.

Se extrae de las canteras la caliza y las arcillas por barrenación y detonación con

explosivos.

b.- MOVILIZACIÓN DE LA MATERIA PRIMA.

Luego que se ha extraído y se ha fragmentado la materia prima esta es transportada a

la planta para realizar el siguiente proceso.

c.- FRAGMENTACIÓN.

La materia prima es fragmentada en trituradoras y es recibida por una tolva y que

debido al efecto de impacto o presión son reducidos a una o media pulgada.

d.- PREHOMOGENEIZACIÓN.

Aquí se realiza la mezcla proporcional de los diferentes tipos de arcilla, caliza o

cualquier otro material.

e.- ALMACENAJE DE LA MATERIA PRIMA.

En este proceso a la materia prima se la transporta por separado y luego es sodificada

y utilizados en la elaboración del cemento.

f.- TRITURACIÓN DE LA MATERIA PRIMA.

Este proceso se realiza por medio de un molino vertical de acero, es molido el material

mediante la presión que ejercen tres rodillos cónicos al rodar sobre una mesa giratoria

de molienda. (Morillo Moreno, 2013,)

g.- HOMOGENEIZACIÓN DE HARINA CRUDA.

Este proceso se hace en los silos equipados y así se logra una mezcla homogénea.

h.- CALCINACIÓN.

Es el proceso fundamental y se emplean grandes hornos rotatorios en cuyo interior a

1.400°C la harina cruda se transforma en Clinker.

i.- MOLIENDA DE CEMENTO.

Consiste en moler el Clinker en bolas de acero que tienen diferentes tamaños y por las

dos cámaras del molino.

j.- ENVASE Y EMBARQUE DEL CEMENTO.

El último proceso consiste en que el cemento es enviado a los silos de

almacenamiento, de aquí se lo extrae por sistemas neumáticos o mecánicos

“FLUJOGRAMA DE LOS PROCESOS EN LA FABRICACION DEL CEMENTO”

Extracción de la Materia

Prima

Movilización de la Materia Prima

Fragmentación

Prehomogenización

Almacenaje de la

Materia Prima

Trituración de la Materia Prima

Homogeneización de Harina Cruda

Calcinación

Molienda de Cemento

Envase y Embarque de

Cemento

ELEMENTOS DEL COSTO.

Es el conjunto de bienes y esfuerzos que una fábrica debe consumir para obtener un

producto terminado y poder ser entregado al sector comercial. Es decir son las partes

con las que se elabora un producto o servicio. (Martínez Miraval, Cabrejos Salinas, &

Mejía Puente, vol. 16, núm. 1, enero-junio, 2013, )

Es así que podemos determinar que los tres elementos básicos son:

Materia Prima.- Elementos físicos que intervienen en la elaboración de un producto es

todo elemento que se transforma. La materia prima se utiliza principalmente en las

empresas industriales. (Chacón, Bustos, & Rojas, 2012,)

Mano de obra directa.- Es el esfuerzo físico y mental es decir es el costo de ese

trabajo.

Costos indirectos de producción: Carga fabril: Son los costos en que necesita

incurrir un centro para el logro de sus fines.

ELEMENTOS DEL COSTO

I) Costo de Producción.

a.- Materia Prima

a) M.P. incorporada física o químicamente al producto elaborado.

b) M.P. consumida al elaborarse el producto si forma parte del

mismo.

b.- Mano de Obra

a) Salarios devengados por Operarios que llevan a cabo la

transformación del producto.

c.- Cargos Indirectos a) M. Prima indirecta.

b) M. Obra Indirecta.

Sueldos de Fábrica:

Funcionarios, empleados de Oficina,

Supervisión, guardianía, etc.

c) Errogaciones

Indirectos Fabriles

Alumbrado, fuerza, Calefacción,

mantenimiento, reparaciones, etc.

d) Depreciación de

Activos Fijos

Fabriles

Edificio, Maquinaria y equipos,

muebles de oficina, etc.

e) Amortización de

Cargas diferidas

Fabriles

Gastos de instalación de fábrica,

gasto Pre-operativos, gasto de

puesta en marcha.

f) Aplicación de

Gastos Fabriles

pagos por

Anticipado

Consumo de útiles de escritorio y

papelería, aplicación de primas de

seguros, impuestos, etc.

II) Costo de Distribución:

Ventas

a) Sueldo del personal del Departamento de ventas.

- De los Funcionarios.

- De los Empleados de oficina.

- Del Almacenero.

- Del Despachador

- Del Repartidor, etc.

b) Alumbrado y calefacción.

c) Comisiones y vendedores.

d) Publicidad.

e) Propaganda.

f) Gastos de viaje.

g) Depreciación, etc.

Administración

Financiamiento

a)

b)

c)

d)

e)

f)

a)

b)

c)

d)

e)

f)

Sueldos de Gerentes y personal de oficina.

De Honorarios.

De Gastos de viaje.

Alumbrado calefacción.

De los Útiles de escritorio.

Depreciación, etc.

Intereses pagados devengados.

Gastos de documentos descontados.

Pérdidas por diferencias de cambio.

Descuento concedido por pronto pago.

Gasto de compra de valores.

Otras cargas financieras.

SISTEMA PERIODICO DE ACUMULACIÓN DE COSTOS.

En el Sistema periódico de acumulación de costos se detalla, el costo de mano de

obra directa e indirecta, costos indirectos de fabricación, costos de materiales directos

e indirectos, control de costos indirectos de fabricación.

Costo de

Mano de Obra

Costos Indirectos

de la Fabricación

Costos de

Materiales

Indirecta

Directa

Costo de mano de obra indirecta.

Costo de los materiales indirectos

Otros costos indirectos

Indirecto

Directo

Mano de Obra

Directa

Directa

Control de Costos

Indirectos de Fabricación

Materiales

Directos

COSTOS DE LOS ARTICULOS EMPLEADOS EN PRODUCCION.

(+) Inventario inicial de trabajo en proceso.

(=) Costo de los artículos en proceso durante el periodo.

(-) Inventario final de trabajo en proceso.

(=) Costo de los artículos manufacturados.

(+) Inventario inicial de artículos terminados.

(=) Costo de los artículos disponibles para la venta.

(-) Inventario final de artículos terminados.

(=) Costo de los artículos vendidos.

(+) Gastos de venta, generales y administrativos.

(=) Gastos totales.

SISTEMA DE COSTO POR PROCESOS

Cuándo la producción es continua o en serie, los costos se acumulan por procesos o

etapas de producción.

Esto se aplica en Industrias que tienen una producción continúa o en serie y se trabaja

con valores reales de materiales, mano de obra y costos indirectos de producción

(Ruelas, 1993, )

No existe Tasa predeterminada ni Variación de los Costos Indirectos de Producción.

Los costos de producción totales y unitarios se calculan por períodos de tiempo.

“ CLASIFICACIÓN DE LOS COSTOS Y GASTOS EN FIJOS Y VARIABLES “.

TIPO DE COSTOS

Las Materias primas directas usadas

FIJOS

La Mano de Obra directa pagada

VARIABLES

X

X

Las Depreciaciones activos fijos de la fábrica

X

Los Impuesto predios urbanos fábrica

X

El Consumo de la Luz de la fábrica

X

Consumo combustible fábrica

X

Las Remuneraciones del guardián de la fábrica

X

El Arriendo de la fábrica

X

Las Amortizaciones de los activos de la fábrica

X

Los Seguros de la fábrica

X

El Consumo de las materias primas indirectas

X

Las Remuneraciones eventuales

X

Las Remuneraciones de las secretarias de fábrica

X

El Mantenimiento de las maquinarias de la fábrica

X

Reparaciones de las maquinarias de la fábrica

Remuneración del conserje de la fábrica

Consumo de los útiles de oficina de la fábrica

X

X

X

TIPOS DE GASTOS ADMINISTRATIVOS

Consumo de luz de los departamentos administrativos

Depreciación de los activos fijos del departamento

administrativo

Remuneraciones del personal administrativo

X

X

X

Consumo de útiles oficina de los departamentos

administrativos

Consumo

de

los

servicios

telefónicos

del

departamento administrativo

X

Mantenimiento del equipo de oficina del departamento

administrativo

X

Viáticos de los ejecutivos

X

TIPOS DE GASTOS DE VENTAS

Consumo de luz del departamento de ventas

X

Depreciación de los activos fijos de departamento de

ventas

Remuneración del personal de ventas

X

X

X

Consumo de útiles oficina de los departamentos

ventas

Consumo

de

los

servicios

telefónicos

del

departamento de ventas

X

X

Mantenimiento del equipo de oficina del departamento

de ventas

X

Gastos de publicidad

X

Mantenimiento de vehículos

X

Mantenimiento de bodegas de productos terminados

X

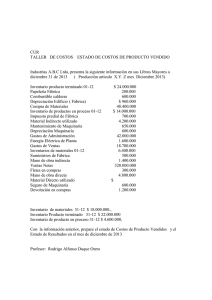

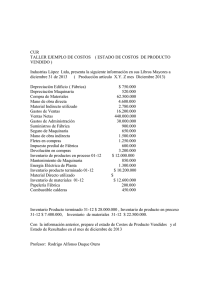

REGISTRO CONTABLE

Materia Prima (Materiales).- Para registrar el envío de materia prima de la Bodega a

los procesos.

Mano de Obra.- Para registrar la distribución de la mano de obra por departamento.

Ostos indirectos de fabricación (CIF). Para registrar los costos generales de

fabricación reales o históricos por departamento.

“LA ARENA”

Libro Diario

01 Enero Al 31 Diciembre del 2014

Folio No. 1

FECHA

DETALLE

----- X -----Inventario de productos en proceso Dep. “A”

Inventario de productos en proceso Dep. “B”

Inventario de productos en proceso Dep. “C”

Inventario de Materias primas (materiales)

V/ Notas de Requisición No.…

----- X -----Inventario de productos en proceso Dep. “A”

Inventario de productos en proceso Dep. “B”

Inventario de productos en proceso Dep. “C”

Sueldos por pagar

V/Distribución de la nómina

----- X -----Inventario de productos en proceso Dep. “A”

Inventario de productos en proceso Dep. “B”

Inventario de productos en proceso Dep. “C”

Costos Generales de Fabricación

V/ Distribución de los costos generales de

fabricación.

DEBE

HABER

1250

2450

3645

7.345

1200

1540

1080

3820

3510

4850

4650

13.010

TOTAL

24.175

24.175

CIERRE.

Este documento permite determinar, establecer, conocer y estudiar los diferentes

procesos en la producción del cemento. El cemento es el principal material de la

construcción y que se lo utiliza en las múltiples obras.

Aquí estamos estableciendo cada una de las materias primas que utilizaremos para la

construcción, mano de obra directa, mano de obra indirecta.

Sabremos los costos, los gastos que tendremos en la elaboración de nuestro producto.

CONCLUSIONES.

Comprender de forma clara todos los procesos que se efectúan para elaborar el

cemento, en caso de encontrar anomalías realizar las correcciones respectivas dentro

de la empresa y así determinar los procesos con éxitos y entregando al usuario un

excelente producto y servicio.

RESULTADO DEL ANALISIS DEL URKUND.

0

0