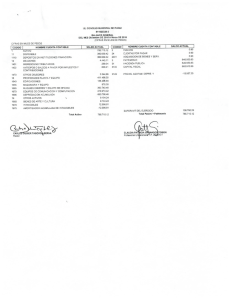

N.10 completa baja

Anuncio