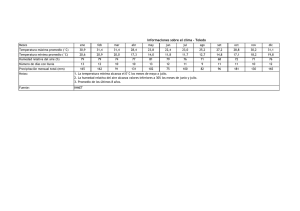

Informe Agosto - INE O`HIGGINS

Anuncio

InformedeCoyunturaEconómica

RegióndeO’HIGGINS

Edición nº 5 / 22 de Octubre de 2014

COYUNTURAREGIONAL

AGOSTO2014

EMPLEO: La tasa de desempleo de Junio - Agosto anotó un 5,2%, 0,2 puntos

porcentuales ( p . p. ) m ás que en igual período de 2013.

Edificaciones

ISUP: Anualmente muestra una variación de 4,8%, mostrando el tercer mes

consecutivo de mayor dinamismo en las ventas de Supermercados.

Generación Eléctrica: La Generación total anotó una baja anual de 24,0%,

incidida principalmente por la disminución en la Generación Térmica.

n Agosto, las ventas de supermercados, medidas a través del ISUP, muestran un índice Real

de 135,4 anotando un aumento del 4,8% en

comparación con igual mes de 2013, mostrando

el tercer mes de mayor dinamismo. En cuanto a la variación acumulada, se observa un 4,7% de aumento en el

periodo enero - agosto de 2014, con respecto a igual

periodo de 2013, es importante destacar, que la variación acumulada actual, es la más baja observada durante los últimos cinco años. El mayor dinamismo del sector, se vería influenciado, por una parte, por el “efecto

calendario”, dado que registró un Domingo adicional

respecto a igual mes de 2013, aportando a la mayor

expansión del sector, y por otra parte, al “efecto pago”,

ya que, parte de las compras realizadas con las remuneraciones de Agosto (pago viernes 30) se quedaron en el

mes, a diferencia de 2013 donde la gran parte de las

compras realizadas con las remuneraciones de Agosto

(pago viernes 31) se trasladaron a Septiembre.

E

Anualmente, la Generación Total muestra su sexta

disminución consecutiva, bajando un 24,0% en el actual mes, influida principalmente por la Generación

Térmica dado disminuyó un 80% . Ello significó un

cambió en la estructura de la matriz regional, la cual

paso de contar con una participación del 28,3% al

7,5% en el actual mes. A diferencia de lo anterior,

tanto la Generación Hidráulica como Eólica aumentan

su participación en 20,1 puntos porcentuales (p.p.) y

0,8 (p.p.) respectivamente. Mensualmente se observa

una baja, en la Generación Total de 7,8% , donde los

tipo de generación pertenecientes a la matriz regional

que aportaron con cifras negativas son: Térmica e Hidráulica con disminuciones de 51,9% y 1,0% respectivamente. En tanto, Eólica aporta con cifras positivas alcanzando los 32,3% .

Durante el mes de agosto de 2014, el número de llegadas disminuyó en 7,4% en doce meses, acompañado

de un aumento de las Pernoctaciones de 7,3% . Esto se

traduce en un menor número de pasajeros, pero con

estadías más largas en los establecimientos de alojamiento turístico. La tasa de Ocupabilidad de habitaciones fue de 22,9% , aumentando/4 4,0 puntos porcentuales (pp.), en relación al mismo periodo del año anterior.

Lo que implica una mayor ocupación de las habitaciones

ofrecidas en todas las clases de establecimientos de

alojamiento turístico.

Superf icie Tot al

Aut orizada

74.409 m 2

Obras Nuevas

25.048 m 2

Ampliaciones

2.394 m 2

ICEF

33.506 m 2

Servicios

13.461 m 2

Supermercados

Var. M ensual ISUP Real

9,3%

Var. Anual ISUP Real

4,8%

AlojamientoTurístico

N° de Llegadas

En el empleo regional, anualmente se observa una

disminución en el número de Ocupados (2.480 personas), y un aumento del número de desocupados (890

personas), siendo estos últimos, los que mostraron un

aumento proporcionalmente mayor. Es importante

señalar, que este es el noveno aumento consecutivo de

la Inactividad (personas Fuera de la Fuerza de Trabajo),

lo que podría ser efecto de un menor dinamismo en la

demanda laboral.

8.195

N° de Pernoct ación

17.768

Tasa de Ocupabilidad

22,9%

GeneraciónEléctrica

Generación Tot al

(M W)

143.271

10.675

Generación Térmica (M W)

Finalmente, la Edificación muestra un aumento anual de

31,4% en la superficie total autorizada, mostrando

incrementos en superficie No Habitacional, representando la principal incidencia positiva. Así también,

Obras Nuevas y Servicios registran variaciones anuales

negativas (21,5% y 14,9% respectivamente. Por su

parte Ampliaciones e ICEF/3 mostraron variaciones positivas en la comparación anual, 11,2% y 47,2% respectivamente. Respecto del mes anterior, la superficie total

autorizada muestra una disminución del 20,2% , incidida por la superficie destinada a uso Habitacional.

Generación Hidráulica (M W) 129.967

2.630

Generación Eólica (M W)

SituacióndelEmpleo

Junio - Agosto 2014

Tasa de Desocupación

5,2%

Tasa de Ocupación

55,1%

Tasa de Part icipación

58,1%

AGOSTO2013-AGOSTO2014

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUN

AGO

Generación Eléctrica (mw)

188.435

142.619

154.703

246.422

332.046

274.906

208.852

179.838

104.168

140.677

174.807

155.443

143.271

Superficie Total Autorizada (m2)

53.589

63.623

20.657

32.591

85.793

141.096

35.058

91.350

32.442

47.557

97.541

93.275

74.409

Índice de Supermercados (Real)

129,2

129,5

128,7

125,2

163,6

122,2

124,6

140,7

131,7

133,8

127,4

123,8

135,4

Tasa de Ocupabilidad (% )

19,6

24,7

26,6

22,5

21,9

26,0

33,3

18,5

18,6

15,6

16,1

19,8

22,9

Tasa de Desocupación (%) / 1

5,0

4,5

5,1

5,1

4,6

5,0

4,9

5,7

4,7

5,0

5,0

5,3

5,2

FUENTE: Instituto Nac ional de Estadístic as

/1

/2

/3

/4

www.ineohiggins.cl

A diferencia del resto de los componentes del informe, el empleo se aborda metodológicamente a partir de trimestres móviles.

Desde que se encuentra vigente la actual medición. Ver metodología en www.ine.cl

Comprende a la superficie destinada a Industria, Comercio y Establecimientos Financieros.

Con el fin de realizar variaciones anuales consistentes, se igualaron las coberturas en los mismos meses del periodo 2013-2014. Es decir, los directorios mensuales de ambos años, son coincidentes entre sí.

ÍndicedeVentasdeSupermercados(ISUP)

Base promedio año 2009

EnAgosto, laventaReal deSupermercadoscreció4,8%,respectodeigual mesde2013

AGOSTO 2014

Análisisendocemeses

En Agosto, el Índice real de Supermercados (ISUP) registró un índice de

135,4, anotando una variación positiva anual de 4,8% , representando el

tercer incremento consecutivo. Sin embargo, muestra un menor aumento en comparación a igual mes del año anterior. El incremento es atribuible, en parte, al “efecto calendario”, dado que registró un Domingo

adicional respecto a igual mes de 2013, incrementando las ventas del

sector.

Así también, el “efecto pago” influyó positivamente en las ventas del

sector, donde parte de las compras realizadas con las remuneraciones

correspondientes a Agosto (pago Viernes 29), se gastaron en el mismo

mes (dos días de compra). A diferencia de Agosto 2013 (Pago remunera-

ISUPReal, SerieyTendencia/1. RegiónÓHiggins

(Agosto2010-Agosto2014)

ISUP Real

Índice

170

Prom. Móvil 12 Meses

ISU

PR

eal. VariacionesPorcentuales

Región

índice(Real)/2

O´Higgins

135,4

Mensual

9,3

Variaciones(%)

12Meses Acumulado

4,8

4,7

FUENTE: Instit uto Nacional de Estadísticas

ciones Viernes 31) donde se registró un día menos de compras, trasladando gran parte de las compras al mes de septiembre.

Anualmente, el número total de supermercados en la región, disminuye en uno. En tanto, mensualmente se mantiene por tercer mes

consecutivo igual número de establecimientos.

Según línea de producto, las principales incidencias positivas en el

aumento anual de las ventas reales, es: “Alimentos, bebidas y tabaco”,

seguida de “Bienes de Consumo diverso” y “Vestuario, calzado y accesorios”. Por su parte, las líneas que muestran menor incidencia corresponden a:”Materiales para la construcción, herramientas, ferretería y

pintura” y “Repuestos, neumáticos y accesorios de vehículos automotores”.

AnálisisMensual

155

Respecto de Julio, el ISUP real aumentó un 9,3% , reflejando un

importante aumento, luego de dos meses de variaciones negativas

consecutivas. Las líneas que mayor inciden en el mencionado aumento,

corresponden a: ”Alimentos, bebidas y tabaco”, seguida de “Bienes de

Consumo diverso”, mientras que la única incidencia negativa corresponde a “Vestuario, calzado y accesorios”.

140

125

110

AnálisisdeTendencia/1

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

95

2010

2011

2012

2013

2014

FUENTE: Instit uto Nacional de Estadísticas

El promedio móvil de Agosto, muestra una variación positiva de

0,8% , luego de la variación negativa, observada en el promedio móvil

de Julio (0,2% ), éste mostró una dinámica mayor a las registradas en

los meses precedentes,

Evolucióndetendencia/1Ventasrealespor m2

RegiónÓHiggins(Agosto2010-Agosto2014)

Indicador Analítico

Durante 2014 se observa una tendencia positiva en las Ventas Nominales divididas por Metro Cuadrado, es decir, han aumentado el nivel

de ventas independiente de la apertura o cierre de nuevos establecimientos.

El promedio móvil (doce meses) de las Ventas Nominales divididas

por Metro Cuadrado registra aumentos en la comparación anual y

mensual, (4,6% y 1,0% respectivamente), esto implica una mayor

eficiencia de las ventas de supermercados.

VN/*

M2

Ventas / Superficie

250.000

245.000

240.000

235.000

230.000

El sect or supermercados se caract eriza por cont ar con la

ent rada de nuevos act ores progresivament e, (nuevos supermercados), lo cual ayuda a que el t ot al de las vent as se mant engan en un alza, la mayoría de las veces, posit iva, no obst ant e a ello, si se comparan las ventas nominales del sect or, con

las ventas nominales dividas por metro cuadrado construido, eliminamos el mencionado f act or, y conseguimos un cocient e que indica el nivel de vent as del sect or independient e

del número de est ablecimient os.

2

225.000

220.000

215.000

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

NOTAEXPLICATIVA

2010

2011

2012

2013

FUENTE: Instit uto Nacional de Estadísticas

/1 Media móvil 12 meses.

/2 Cif ras Provisionales

INFORME DE COYUNTURA ECONÓMICA • Boletín Informativo del Instituto Nacional de Estadísticas

2014

EstadísticasdeAlojamientoTurístico/P

Seobservaunincrementoanual de4,0 p.p. en

laTasadeOcupabilidaddeHabitaciones.

TasadeOcupabilidaddeHabitaciones/2. RegiónÓHiggins

TasadeOcupabilidad/1 deHabitaciones

45,0

Durante agosto de 2014, la Tasa de ocupabilidad de habitaciones en la

región de O´Higgins, anotó un 22,9% , mostrando un incremento en

doce meses/5 de 4,0 p.p.

40,0

La provincia que mostró la mayor Tasa de ocupabilidad de habitaciones

fue a Colchagua con 42,6% , seguida de Cachapoal con 24,2% y por

último la provincia de Cardenal Caro con 11,4%

30,0

ClasedeEstablecimiento

20,0

Tasa de ocupabilidad de habitaciones (%)

%

35,0

22,9

25,0

JUL

AGO

JUN

ABR

MAY

MAR

DIC

FEB

ENE

SEP

NOV

OCT

JUL

AGO

JUN

ABR

MAY

MAR

DIC

FEB

ENE

SEP

NOV

JUL

AGO

JUN

ABR

OCT

2013

2014

FUENTE: Instit uto Nacional de Estadísticas

Var. %en12meses/5 del númerodeLlegadas/3

yPernoctaciones/4. Total Región

TasadeOcupabilidad/1enHabitaciones, por Clase

RegiónÓHiggins, Agosto2014

LLEGADAS/2 (Var. % en 12 meses)

PERNOCTACIONES/2

(Var. % en 12 meses)

/5

60,0%

MAY

2012

En la comparación en 12 meses/5, se observó incrementos en la Tasa de

ocupabilidad de habitaciones, tanto para Hoteles como “Otras Clases”,

representando variaciones positivas de 6,8 y 1,5 p.p. respectivamente.

%

FEB

ENE

La clase de establecimiento que mostró mayor Tasa de ocupabilidad en

habitaciones, fue Hoteles con un 41,0% .

MAR

15,0

% Con Ocupación

% Sin Ocupación

60%

/5

40,0%

50%

20,0%

40%

0,0%

30%

-20,0%

20%

-40,0%

10%

41,0

5,0

0%

-60,0%

SEP

OCT

NOV

DIC

ENE

2013

FEB

MAR

ABR

MAY

JUN

JUL

AGO

Hotel

2014

MovimientodePasajeros/5

Las llegadas y Pernoctaciones del mes de agosto corresponden a 8.195

y 17.768 respectivamente.

En la comparación en doce meses/5 del numero de Llegadas, se observó

una variación negativa de 7,4% , donde tanto la provincia de Colchagua como la provincia de Cachapoal, mostraron variaciones negativas

de 27,9% y 4,9% respectivamente, no así la provincia de Cardenal

Caro, la cual mostró un incremento de 18,0% .

Para las Pernoctaciones, se observó una variación positiva de 7,3% en

comparación a igual mes de 2013/5. Esto, corresponde al quinto aumento consecutivo luego de 5 meses de variaciones negativas. La provincia que concentra el aumento de las Pernoctaciones corresponde a

Cardenal Caro, incrementando un 34,0% , mientras que las provincias

de Colchagua y Cachapoal mostraron variaciones negativas de 1,4% y

0,1% .

Otros

FUENTE: Instit uto Nacional de Estadísticas

/1

La def inición para “Ocupabilidad” corresponde a la suma de las

noches que se ocuparon las habit aciones, suit es, depart ament os,

cabañas y sit ios en relación a las habit aciones-días of recidas.

/2

Las cif ras publicadas se const ruyen en base a un direct orio de est ablecimient os act ualizado mensualment e.

/P

Cif ras provisionales

Tasa de Ocupabilidad

de Habit aciones T

Tasa de Ocupabilidad T =

/3

/4

/5

{

Noches Ocupadas T

´ Dosponibles T

Habitaciones Dias

}

X 100

Tot al de pasajeros que llegan al Est ablecimient o de Alojamient o Turíst ico y que realizan una o más pernoct aciones seguidas

Tot al de noches que los pasajeros se alojan en el est ablecimient o de

alojamient o t uríst ico

Con el f in de realizar variaciones anuales consist ent es, se igualaron las

cobert uras en los mismos meses del periodo 2013-2014. Es decir, los

direct orios mensuales de ambos años, son coincident es ent re sí.

INFORME DE COYUNTURA ECONÓMICA • Boletín Informativo del Instituto Nacional de Estadísticas

3

EstadísticasdeGeneraciónEléctrica

EnAgosto, laGeneraciónTotal anotóunadisminuciónanual de24,0%.

GeneraciónEléctrica, SerieyTendencia/1Total Región

350.000

GeneraciónTotal.

Generación Total

mw

Prom. Móviles (12 meses)

300.000

La Generación Total de Agosto, en la región de O´Higgins, alcanzó los

143.271 Mw, mostrando la sexta disminución anual consecutiva en el

actual periodo. De manera similar se observan las variaciones mensuales dejando ver disminuciones de 24,0% y 7,8% respectivamente. Lo

anterior incide en la continua tendencia negativa, la cual se ha prolongado por sexto mes consecutivo (medida a través de promedios móviles en doce meses) .

Generaciónpor tipo.

250.000

195.385

200.000

150.000

143.271

100.000

50.000

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

La disminución mensual de la Generación Total, se encuentra influida

por dos de los tipos de Generación presentes en la región, (Hidráulica y

Térmica), mientras que la generación de tipo Térmica, muestra su tercer incremento mensual.

2010

En la región, la Generación Hidráulica representa la fuente de mayor

participación en la Generación Total, registrando actualmente, el

90,7% del total generado. Por su parte, la Generación Térmica representa el 7,5% , y Generación Eólica el 1,8% .

La generación Térmica, mensualmente muestra un decrecimiento,

luego de dos meses de aumento, representando una variación negativa

del 51,9% . De manera similar, anualmente se observa una baja que

alcanza los 42.604 Mw (80% ) Es importante señalar que la participación de la generación térmica, muestra una disminución anual que

pasa del 28,3% al 7,2% en el actual periodo.

Finalmente, la generación Eólica, se ha incrementado mensualmente

por tercer mes consecutivo, representando en el actual periodo un

aumento de 32,3% (642 Mw). Asimismo, anualmente presenta un alza

de 30,2% (610Mw).

2012

2013

2014

GeneraciónEléctrica, segúntipo.Total Región

Hidráulica

mw

Eolica

90%

80%

70%

60%

50%

40%

30%

2010

2011

2012

2013

2014

FUENTE: Instit uto Nacional de Estadísticas

G

eneraciónEléctrica, RegióndeÓHiggins

(Niveles, VariaciónAbsolutayAnual)

TIPO DE GENERACIÓN

AGOSTO 2014 (Mw)

VARIACIÓN 12 MESES

VARIACIÓN MENSUAL

%

Mw

%

Mw

Total

143.271

-24,0%

-45.165

-7,8%

-12.172

Hidráulica

129.967

-2,4%

-3.170

-1,0%

-1.278

Térmica

10.675

-80,0%

-42.604

-51,9%

-11.536

Eólica

2.630

30,2%

610

32,3%

642

Fuente: Comisión Nacional de Energía

/1 Media móvil 12 meses.

4

Térmica

100%

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

En especifico, la Generación de tipo Hidráulica, muestra por segundo

mes consecutivo variaciones negativas, tanto anual como mensualmente 2,4% y 1,0% , respectivamente. Por su parte, la Dirección General

de Aguas (DGA), del Ministerio de Obras Publicas (MOP), señaló que

los embalses, sólo para generación, tienen un 7,5% más de recursos

que en igual mes de 2013, sin embargo, almacenan un 17,9% menos,

respecto del promedio histórico en el mes de Agosto. La capacidad

utilizada en el actual mes corresponde al 62,2% del total disponible.

2011

FUENTE: Instit uto Nacional de Estadísticas

INFORME DE COYUNTURA ECONÓMICA • Boletín Informativo del Instituto Nacional de Estadísticas

Situacióndel Empleo

TasadeDesocupaciónseubicaen5,2%. Anualmenteaumenta0,2p.p.

TasasdeParticipaciónyDesocupación.Total RegiónÓHiggins.

Trimestre, JJA2010-JJA2014

Coyunturadel TrimestreMóvil.

64,0

%

Tasa Participación (Eje Izquierdo)

Tasa Desocupación (Eje Derecho)

63,0

6,5

7,0

5,0

58,1

58,0

Construcción

Comercio

2,0

56,3

2013

Jun-Ago

Dic-Feb

Mar-May

Jun-Ago

Dic-Feb

Mar-May

Jun-Ago

2012

Sep-Nov

Dic-Feb

2011

Mar-May

Sep-Nov

-1,0

Jun-Ago

0,0

54,0

Dic-Feb

1,0

55,0

Mar-May

56,0

Jun-Ago

Industrias Manufactureras

4,0

3,0

57,0

2010

Agricultura, Ganadería, Caza y Silvicultura

6,0

5,0

59,5

59,0

Sep-Nov

Var. %en12Mesesdelas

principalesramasdeOcupación

5,2

59,8

60,0

57,0

9,0

8,0

6,9

62,0

61,0

Anualmente se observa un aumento de los Desocupados en 890 personas, acompañado de una disminución de 2.480 Ocupados, ello explica

la disminución en la Fuerza de Trabajo (0,4% ) y consiguiente aumento

de la Inactividad. En consecuencia con lo anterior, tanto la Tasa de

%

8,2

Sep-Nov

En la región, la Tasa de Desocupación del trimestre Junio-Agosto,

anotó un 5,2% , 0,2 punto porcentual (p.p.), mayor que igual trimestre

de 2013, y 0,1 p.p., menor que el trimestre inmediatamente anterior.

2014

FUENTE: Instit uto Nacional de Estadísticas

45,0%

30,0%

Participación, como la Tasa de Ocupación dejaron ver disminuciones

anuales de 1,4 y 1,5 p.p. respectivamente.

15,0%

Respecto de las ramas de ocupación, Industria Manufacturera, además

de mostrar su sexto incremento consecutivo, se presenta como la principal incidencia positiva, pese a ello, en la disminución anual del total

de Ocupados, destaca el cuarto trimestre móvil a la baja de

“Comercio”, incluso desplazando a “Agricultura” (en lo que a principal

incidencia negativa respecta) la que a su vez, muestra su doceava

disminución consecutiva.

0,0%

-15,0%

-30,0%

May-Jul

Abr-Jun

Jun-Ago14

Feb-Abr

Ene-Mar

2013

Mar-May

Oct-Dic

Dic-Feb

Nov-Ene

Jul-Sep

Ago-Oct

Sep-Nov

May-Jul

Abr-Jun

2012

Jun-Ago

Feb-Abr

Ene-Mar

Mar-May

Oct-Dic

Dic-Feb

Nov-Ene

Jul-Sep

Ago-Oct

Sep-Nov

May-Jul

Abr-Jun

2011

Jun-Ago

Feb-Abr

Ene-Mar

Mar-May

Oct-Dic

Dic-Feb

Nov-Ene

Jul-Sep

Ago-Oct

Sep-Nov

Jun-Ago

-45,0%

2014

Trimestralmente, la disminución de la Tasa de Desocupación se explica

por la caída en el número de los Desocupados (0,2% ), acompañada del

aumento de los Ocupados (1,4% ), ello permitió que tanto la Tasa de

Participación como de Ocupación registrase un incremento de 0,7 p.p.

respectivamente.

EvolucióndelaParticipaciónenlaDesocupación, SegúnSexo.

Total regióndeÓHiggins.

DESOCUPADOS HOMBRES

80%

EmpleosegúnGenero

DESOCUPADOS MUJERES

70%

Anualmente los hombres muestran incrementos en el número de personas en la Fuerza de Trabajo, no obstante a ello, se observa un aumento proporcionalmente mayor del número de Desocupados respecto

de los Ocupados (19,5% y 2,0% respectivamente) mientras que las

mujeres muestran una disminución de la Fuerza de Trabajo, donde

tanto Ocupadas como Desocupadas muestran variaciones negativas,

disminuciones que representan 4,6% y 16,2% respectivamente.

34,6%

60%

50%

65,4%

40%

En términos trimestrales, las mujeres impulsan la disminución de la Tasa de

Desocupación, anotando una tasa de 4,9% (disminuyendo 0,6 p.p.), mientras que los hombres muestran una tasa de 5,4% (aumentando 0,2 p.p.).

30%

2011

2012

FUENTE: Instit uto Nacional de Estadísticas

2013

Jun-Ago

May-Jul

Abr-Jun

Feb-Abr

Ene-Mar

Mar-May

Dic-Feb

Oct-Dic

Nov-Ene

Ago-Oct

Sep-Nov

Jul-Sep

May-Jul

Jun-Ago

Abr-Jun

Feb-Abr

Mar-May

Dic-Feb

Ene-Mar

Nov-Ene

Oct-Dic

Sep-Nov

Ago-Oct

Jul-Sep

Jun-Ago

May-Jul

Abr-Jun

Feb-Abr

Mar-May

Dic-Feb

Ene-Mar

Nov-Ene

Oct-Dic

Sep-Nov

Jul-Sep

Ago-Oct

Jun-Ago

20%

2014

/1

Desde que se encuent ra vigent e la act ual medición. Ver met odología en w w w .ine.cl

INFORME DE COYUNTURA ECONÓMICA • Boletín Informativo del Instituto Nacional de Estadísticas

5

PermisosdeEdificaciónAutorizada/P

EnAgostode2014 lasuperficieautorizadaaumento31,4%endocemeses.

Superficietotal

SuperficieAutorizada, segúndestino. RegiónÓHiggins

180.000

OBRAS NUEVAS

ICEF

Prom movil 12 meses Superficie Total

m2

AMPLIACIONES

SERVICIOS

160.000

En Agosto de 2014 la superficie total autorizada para edificación,

alcanzó 74.409 m2, registrando una variación positiva de 31,4% respecto de igual mes en año anterior, donde la principal incidencia fue destino

No Habitacional. Por otro lado, mensualmente se observa una baja de

18.866 m2 en la superficie total, equivalente al 20,2% , donde la principal incidencia negativa, recae en destino Habitacional.

Análisissegúndestino

140.000

120.000

100.000

80.000

60.000

40.000

La superficie destinada a la construcción de Obras Nuevas, representa el 33,7% del total de superficie autorizada, registrando 25.048 m2,

evidenciando una variación negativa, tanto en la comparación anual

como mensual, con disminuciones de 21,5% y 56,7% respectivamente,

donde además representa la principal incidencia negativa. Por su parte,

Ampliaciones representa el 3,2% de participación en el total de superficie autorizada para el actual mes, alcanzando los 2.394 m2, registrando

una incremento anual de 11,2% en doce meses, mientras que mensualmente, presenta una baja de 13,8% (441 m2).

Las categorías No Habit acionales (Industria, Comercio y Establecimientos Financieros “ICEF” y Servicios), representan el 63,1% del total

de la superficie autorizada.

En Agosto ICEF representa el 45,0% del total de superficie destinada

a edificación, alcanzando los, 33.506 m2 autorizado. En la comparación

mensual se observa un incremento del 10,5% , mientras que anualmente

incrementa un 395,6% , es importante señalar que agosto del ano anterior, representa una baja base de comparación, puesto que, en ese año

la categoría representaba el 11,9% del total de permisos autorizada.

Finalmente Servicios representa el 18,1% del total de la superficie con

13.461 m2, disminuyendo 2.352 m2 en la variación mensual. Mientras

que anualmente se observa un incremento de 11.144 m2 autorizados.

20.000

0

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

Actualmente, las categorías Habit acionales, (Obras Nuevas y Ampliaciones), representan el 36,9% de la superficie total autorizada.

2010

2011

2012

2013

2014

FUENTE: Instit uto Nacional de Estadísticas

EvolucióndelosOcupadosenRamadeActividadConstrucción

Construcción

Miles

Tendencia (Prom. 12 Meses)

40,00

35,00

30,00

25,00

OcupadosenlaRamadeActividadConstrucción

Los ocupados en la rama de Construcción aumentaron en 6,6% (2.090

personas) respecto del trimestre móvil inmediatamente anterior, donde su

participación, en el total de Ocupados en la región, aumenta 0,4 p.p. En

tanto, anualmente, se observa un incremento de 1,0% en la rama de Construcción (330 personas), incremento que refleja un alza de 0,1 p.p. en la

participación respecto del total de ocupados.

La tendencia medida a través de promedios móviles en doce meses, se

muestra positiva durante los últimos quince trimestre móviles, sin embargo,

en los últimos cuatro periodos muestra un menor ritmo de crecimiento.

/P

Cif ras provisionales

20,00

Jun-Ago

Jul-Sep

Ago-Oct

Sep-Nov

Oct-Dic

Nov-Ene

Dic-Feb

Ene-Mar

Feb-Abr

Mar-May

Abr-Jun

May-Jul

Jun-Ago

Jul-Sep

Ago-Oct

Sep-Nov

Oct-Dic

Nov-Ene

Dic-Feb

Ene-Mar

Feb-Abr

Mar-May

Abr-Jun

May-Jul

Jun-Ago

Jul-Sep

Ago-Oct

Sep-Nov

Oct-Dic

Nov-Ene

Dic-Feb

Ene-Mar

Feb-Abr

Mar-May

Abr-Jun

May-Jul

Jun-Ago

En el trimestre móvil Jun-Ago 2014, los Ocupados en la rama de actividad

Construcción, se estimaron en 33.900 personas, las que representan un 8,3%

del total de los ocupados en la región.

2011

2012

2013

FUENTE: Nueva Encuesta de Nacional de Empleo, Inst ituto Nacional de Estadíst icas

NOTATÉCNICA

Los ocupados en la rama de actividad Construcción se

extraen de la “Nueva Encuesta Nacional de Empleo”, la

cual utiliza la metodología de trimestres móviles, por lo

que los análisis se utilizan como una aproximación a la

dinámica de la construcción regional.

Héctor BecerraM., Director RegionaldelInstitutoNacional deEstadísticas

CristianÁlvarezO., NataliaArévaloB., CeciliaValladares., UnidadTécnica

IbietaNº090, BarrioElTenis, Rancagua, Chile-Teléfonos: 72-2959596/ 2959595

e-mail: [email protected]

6

2014

INFORME DE COYUNTURA ECONÓMICA • Boletín Informativo del Instituto Nacional de Estadísticas