Comptabilitat de gestió

Anuncio

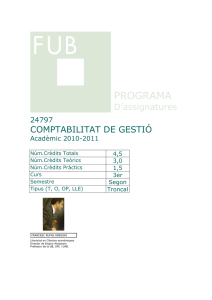

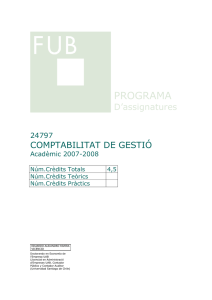

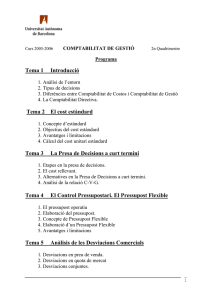

PROGRAMA D’assignatures 24797 COMPTABILITAT DE GESTIÓ Acadèmic 2011-2012 Núm.Crèdits Totals Núm.Crèdits Teòrics Núm.Crèdits Pràctics Curs Semestre Tipus (T, O, OP, LLE) FRANCESC RUFAS GREGORI Doctorand en Economia Llicenciat en C.Econòmiques Director de Enginy assessors 4,5 3,0 1,5 3er Segon Troncal Comptabilitat de Gestió Objectius Generals Objectius Específics Metodologia Continguts Bibliografia Avaluació de l’assignatura Objectius Generals Familiaritzar als estudiants amb les metodologies més habituals de gestió de costos, i la seva significació en l’empresa, per a una correcta argumentació de les accions a emprendre i decisions a prendre. inici Objectius Específics L’objectiu principal de aquesta assignatura es aprofundir de una manera pràctica i entenedora en els models específics de control de la gestió empresarial. Partint dels coneixements pràctics sobre càlcul de costos desenvolupats a Costos, aprendrem a veure com la empresa pot prendre importants decissions de gestió a partir dels càlculs efectuats. Serà essencial el control dels indicadors de gestió, que s’btindran no tant sols a através dels instruments de analítica de balanços i comptes de explotació, sino també a partir de tota la informació de costos de producte i costos per centre de cost i unitat d’obra. S’estudien els costos estàndard i s’analitzen les desviacions en els mateixos a partir de les decissions preses de gestió. Utilitzant els costos de l’empresa com a punt de partida en el procés de presa de decisions, introduirem el concepte de “previsions” mitjançant el pressupost. Introduirem els elements bàsics de planificació estratègica i la seva aplicació en la pressupostació i l’anàlisi postyerior de desviacions pressupostaries. Aprendrem les aplicacions de les previsions de vendes en la potencial evolució de Ingressos però també de despeses. Utilitzarem elements de planificació financera i control pressupostari, eines bàsiques per a exercir un control de gestió de l’empresa efectiu. inici Metodologia L’assignatura té una valoració de 4,5 crèdits, desenvolupant-se en sessions setmanals (teòrica – pràctiques) on s’exposen els temes continguts en el Programa i desenvolupen amb exemples pràctics; i una altra pràctica on s’analitzen mitjançant exercicis a desenvolupar pels alumnes, en els aspectes més punyents dels temes exposats. (aquesta distribució té caràcter orientatiu). Cal que els alumnes assisteixin a classe amb els enunciats dels exercicis i altres publicacions pràctiques (d’acord amb la temporalització prevista) per poder seguir les parts pràctiques. Serà necessari l’us de ordinadors portàtils i coneixements bàsics de Excel. inici Continguts Tema 1 Introducció a la planificació estratègica i la aplicació en pressupostació 1. Anàlisi de l’estrategia plantejada i implicacions econòmiques 2. Introducció als indicadors de gestió 3.Fixació de tots els elements crítics de treball en la comptabilitat directiva Contabilidad de Gestión Avanzada: Planificación, Control y experiencias prácticas. Álvarez López, J., Amat Salas, J. y otros. Ed. McGraw Hill Capítulo 1 1 Comptabilitat de Gestió Tema 2 INDICADORS DE GESTIÓ 1. 2. 3. 4. 5. 6. Ratis principals de caràcter financer Interpretació de situació patrimonial Concepte de cost estàndard a. Cost estandard per centre de cost b. Cost estandard per unitat d’obra c. Temps estandard i. Cost estàndard de matèries primes ii. Cost estàndard de mà d’obra Comparativa amb costos estandards i indicadors de gestió en empreses equiparables del sector Comparativa dels costos estandars i indicadors de gestió amb la mateixa empresa en anys anteriors i posteriors Concusions i aplicacions en la estratègia empresarial 6.1. 6.2. 6.3. 6.4. Etapes en la presa de decisions. El cost rellevant. Anàlisi de la relació C-V-G. Presa de Decisions a curt termini. Contabilidad de Gestión Avanzada: Planificación, Control y experiencias prácticas. Álvarez López, J., Amat Salas, J. y otros. Ed. McGraw Hill Capìtulos 6 y 7 Costes estándares y Análisis de Desviaciones. Principios de Contabilidad de Gestión nº 12 AECA Materials: valoración, asignación y control. Principios de Contabilidad de Gestión nº 5 AECA Mano de obra.Valoración, asignación y control. Principios de Contabilidad de Gestión nº 6 AECA Costes Indirectos de Producción: Localización, Imputación y Control. Principios de Contabilidad de Gestión nº 7 AECA Tema 3 El Control Pressupostari. El Pressupost Flexible 1. 2. 3. 4. El procés pressupostari Elaboració del pressupost. El Pressupost Flexible Elaboració d’un Pressupost Flexible • • • • • Previsions de vendes o Previsions històriques. Model TAM o Previsions per factors de negoci o Previsions Beta o per escenaris o Previsions en nous productes Previsions de Ingressos/pressupost de ingressos Pressupost de consum i compra Pressupost de despeses Pressupost de Inversions 5. EL Control Pressupostari Càlcul de les desviacions comercials 1. Desviacions en preu de venda. 2. Desviacions en quantitat venuda 3. Desviacions en composició de vendes. Càlcul de les desviacions productives Costes estándares y Análisis de Desviaciones. Principios de Contabilidad de Gestión nº 12 AECA Contabilidad de Gestión Avanzada: Planificación, Control y experiencias prácticas. Álvarez López, J., Amat Salas, J. y otros. Ed. McGraw Hill Capítulo 4 EL Proceso Presupuestario en la empresa. Principios de Contabilidad de Gestión nº 4 AECA Tema 4 La optimització en models de Gestió productiva i logística 1. Models aplicables en optimització de costos a. La assignació de unitats de control i seguiment b. La optimització del model productiu i logístic 2 Comptabilitat de Gestió c. d. e. f. i. Aplicació de models de EOQ i EPQ La descentralització o subcontractació de processos La reducció de merma. Millora en processos i reducció • Concepte de Qualitat. • Costos de Qualitat. • Costos de la no Qualitat o Costos tangibles o Costos intangibles • Costos totals de la Qualitat Aplicació dels Reducing to the cost Tècniques concretes de reducció de costos a les empreses Contabilidad de Gestión Avanzada: Planificación, Control y experiencias prácticas. Álvarez López, J., Amat Salas, J. y otros. Ed. McGraw Hill Capìtulo 3 Contabilidad de Costos. Un enfoque gerencial. Horngren, Foster y Datar Ed. Prentice-Hall capítulo 22 Contabilidad de Gestión Avanzada: Planificación, Control y experiencias prácticas. Álvarez López, J., Amat Salas, J. y otros. Ed. McGraw Hill Capìtulos 6 y 7 Costes estándares y Análisis de Desviaciones. Principios de Contabilidad de Gestión nº 12 AECA Materials: valoración, asignación y control. Principios de Contabilidad de Gestión nº 5 AECA Mano de obra.Valoración, asignación y control. Principios de Contabilidad de Gestión nº 6 AECA Costes Indirectos de Producción: Localización, Imputación y Control. Principios de Contabilidad de Gestión nº 7 AECA Contabilidad de Gestión Avanzada: Planificación, Control y experiencias prácticas. Álvarez López, J., Amat Salas, J. y otros. Ed. McGraw Hill Capítulo 9 La Contabilidad de gestión para la Toma de Decisiones. Principios de Contabilidad de Gestión nº 27 AECA inici Bibliografia * AECA, El proceso presupuestario en la empresa. Doc. n. 4. Principios de Contabilidad de Gestión. * AECA, La contabilidad de gestión como instrumento de control. Doc. n. 2. Principios de Contabilidad de Gestión. * ÁLVAREZ LÓPEZ y otros, Introducción a la contabilidad de gestión y cálculo de costes. Ed. Mc Graw Hill. * ÁLVAREZ LÓPEZ y otros, Contabilidad de gestión avanzada. Ed. Mc Graw Hill. * AMAT, Joan M., Control de Gestión, una perspectiva de dirección. Ed. Gestión 2000, 2000. * AMAT I SALAS, J. , Control presupuestario. Ed. Gestión 2000. 1994. * AMAT, O. i SOLDEVILA, P. Contabilidad y Gestión de Costes. Ed. Gestión 2000. * HANSEN i MOWEN. Administración de Costos. Contabilidad y Control. Thomson Editores, 1996. * KAPLAN i COOPER. Coste y Efecto. Gestión 2000. * POLIMENI, R., FABOZZI, F., ADELBERG, A., KOLE, M., Contabilidad de costos. Conceptos y aplicaciones para la toma de decisiones gerenciales. Ed. Mc Graw Hill. inici Avaluació de l’assignatura Durant el curs es faràn 3 pràctiques individuals (10% de la nota cada una). Al finalitzar, es farà un examen final (70%). En cas que algun estudiant no lliuri alguna de les les pràctiques tindrà un cero a la pràctica no presentada. inici 3