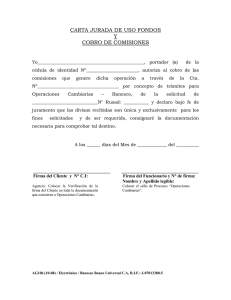

0502. Bernardi, Bernardo y Lamothe, Prosper

Anuncio