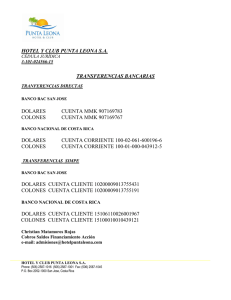

Estudio de Competitividad de la Porcicultura en Costa Rica con la

Anuncio