Compañías de Seguros - Fitch Ratings Chile

Anuncio

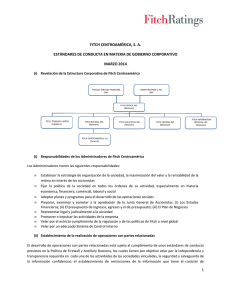

Compañías de Seguros Seguros de Vida / Chile Cruz Blanca Compañía de Seguros de Vida S.A. Cruz Blanca Vida Análisis de Riesgo Clasificaciones Factores Clave de la Clasificación Nacional Obligaciones A–(cl) Perspectiva Estable Resumen Financiero Cruz Blanca Compañía de Seguros de Vida S.A. USD millones 2014 Activos Inversiones Inv. Financieras Reservas Patrimonio Prima Directa Resultado Integral ROAA % ROAE % 2013 7 6 5 2 4 6 -1 -22 -32 Estados Financieros Auditados Fuente: SVS Informes Relacionados Perspectivas 2015: Sector Asegurador Chileno (Diciembre 2014) Análisis de Riesgo: Bupa Chile S.A. (Noviembre 2014) 5 5 4 0 4 1 -1 -33 -41 Beneficio por Soporte: Bupa Chile S.A. (Bupa Chile) a través de una carta formal ha manifestado el compromiso de soportar patrimonialmente a Cruz Blanca Compañía de Seguros de Vida S.A. (Cruz Blanca Vida). Bupa Chile cuenta con una clasificación de solvencia de ‘A(cl)’, Estable. En opinión de Fitch, Bupa Chile cuenta con la capacidad y disponibilidad de soportar patrimonialmente a Cruz Blanca Vida en caso de ser necesario, considerando la importancia estratégica de esta para Bupa Chile. Bajo Nivel de Apalancamiento: A diciembre de 2014, Cruz Blanca Vida presenta un bajo nivel de apalancamiento (pasivo neto de reaseguro sobre patrimonio) de 0,6 veces (x), y apalancamiento operativo (prima retenida ganada sobre patrimonio) de 1,06x, reflejando su etapa temprana de actividad. Su patrimonio está compuesto, principalmente, por capital pagado que compensa ampliamente las pérdidas iniciales de puesta en marcha. Sinergias de Grupo: En opinión de Fitch, la compañía se ve beneficiada por la experiencia y sólido posicionamiento de su grupo en el mercado local. En Chile el grupo está presente en el sector de salud ambulatorio, hospitalario y asegurador, lo que se traduce en importantes beneficios por sinergias comerciales y operativas. A su vez, el holding local pertenece a Bupa Insurance Ltda, -clasificada por Fitch en issuer default rating (IDR) ‘A’, Estable, escala internacional-, uno de los mayores aseguradores internacionales de salud. Resultados Negativos Iniciales: Los resultados a diciembre de 2014 fueron negativos, afectados por abultados gastos de administración y puesta en marcha, propios de una etapa inicial de operaciones. Sin embargo, el nivel de siniestralidad, que asciende a 71%, se ubica en niveles competitivos, reflejando una adecuada tarificación de riesgos. La siniestralidad de sus ramos de salud se compara favorablemente dentro del segmento de salud ubicándose en niveles de 87% en salud colectiva y 60% en salud masiva. En opinión de Fitch, el nivel de siniestralidad debería mantenerse estable, estimando un progresivo nivel de primaje que le permita a la compañía alcanzar el punto de equilibrio en el corto plazo (2016–2017). Analistas Administración de Activos y Pasivos Adecuada: La administración de activos y pasivos de la compañía es adecuada, enmarcada bajo un portafolio de inversiones de riesgo crediticio reducido, concentrado en instrumentos de renta fija, principalmente del Estado, depósitos a plazo y bonos bancarios. Así también presenta una holgada liquidez medida a través de la relación activos líquidos sobre pasivos exigibles de 2,8x, comparativamente superior a sus pares comparables (1,4x), reflejando su temprana etapa de operaciones. Santiago Recalde +56 2 2499 3327 [email protected] Sensibilidad de la Clasificación Rodrigo Salas +56 2 2499 3309 [email protected] www.fitchratings.com www.fitchratings.cl La Perspectiva de la clasificación es Estable, considerando el soporte patrimonial de su controlador. La clasificación puede verse afectada negativamente ante cambios en la clasificación de su soportador o cambios relevantes en el plan de negocios. La clasificación puede verse afectada positivamente ante un incremento en la clasificación de su soportador. Abril 27, 2015 Compañías de Seguros Tamaño y Posición de Mercado Gobierno Corporativo Compañía Pequeña, de Nicho, con Creciente Participación En base a los criterios de Fitch, las políticas de gobierno corporativo no generan un beneficio a la clasificación, sin embargo, pueden presionar a la baja en caso de ser deficientes. A diciembre de 2014, la compañía presenta transacciones con partes relacionadas; Isapre Cruz Blanca por primas y pago de siniestro, y Bupa Salud por aumento de capital. La estructura de control interno y gobierno corporativo se ajusta a los requisitos de la normativa chilena. Presentación de Cuentas Los estados financieros a diciembre de 2014 fueron auditados por la firma KPMG sin presentar observaciones. Miembro de importante grupo asegurador internacional Concentrado en seguros de salud Creciente participación en seguros de salud masivos Beneficiado por sinergias de grupo Miembro de Importante Grupo Asegurador Internacional Cruz Blanca Vida, es parte del grupo Bupa Sanitas, importante grupo asegurador internacional de salud, clasificado en escala internacional por Fitch en IDR ‘A’, Estable. En el 2014 Bupa atendió 29 millones de personas en 190 países, registrando ingresos por USD14,4 billones. En Chile, el grupo está presente a través del holding Bupa Chile, que incorpora a la Isapre Cruz Blanca, Integramédica, Sonorad, varias clínicas de tamaño pequeño y Cruz Blanca Compañía de Seguros de Vida S.A. El grupo también está presente en Perú desde el año 2011 a través de Integramédica Perú. Concentrado en Seguros de Salud Cruz Blanca Vida presenta una concentración de su mix de prima en seguros colectivos y masivos de salud, los que representan 70% del total de prima directa. La parrilla de productos que ofrece la compañía considera principalmente seguros complementarios y suplementarios a los planes de salud de los clientes de la Isapre Cruz Blanca. De manera temporal la compañía ha sido activa en la comercialización del Seguro Obligatorio de Accidentes Personales (SOAP), representando a diciembre de 2014, un 27% de su primaje. Esto, con efecto estacional dada su intensa comercialización en marzo. La importancia relativa de este seguro en el mix debería reducirse conforme el primaje de los ramos de salud se incremente en el tiempo, en línea con su enfoque de negocio. En opinión de Fitch, la estrategia de operar mayormente en el segmento de salud, incorpora una menor capacidad para diversificar los ingresos, lo que ante ciclos negativos se puede traducir en presiones sobre los márgenes. Creciente Participación en Seguros de Salud Masivos A diciembre de 2014, Cruz Blanca Vida recaudó un primaje de CLP3.459 millones, ampliamente superior al período anterior (+679%), impulsado principalmente por el ramo de salud masiva. Este crecimiento se vio reflejado en una creciente participación de mercado en este ramo; desde 1,0% en diciembre de 2013 a 4,1% en diciembre de 2014, ocupando la sexta posición en términos de primaje. En opinión de Fitch, la participación de mercado dentro del segmento de salud debería incrementarse aunque a un menor ritmo, en línea con una mayor penetración de la cartera de asegurados de la Isapre Cruz Blanca y las estrategias de complementariedad de productos. Beneficiado por Sinergias de Grupo En opinión de Fitch, Cruz Blanca Vida se beneficia de la experiencia de su grupo en Chile en los sectores de salud ambulatoria, hospitalaria y aseguradora, a través de sus principales vehículos, destacando; Isapre Cruz Blanca, que cuenta con 20% de los cotizantes de la industria de salud previsional a diciembre de 2014, e Integramédica, una de las mayores redes de atención ambulatoria nacional con más de 1.900 boxes de atención a nivel nacional, así como una red de clínicas de tamaño pequeño. Actualmente, el holding local se encuentra construyendo la Clínica Bupa Santiago con una estimación de 314 camas y que estará operativa a finales del 2016, consolidando el posicionamiento de holding en el área de salud. Cruz Blanca Compañía de Seguros de Vida S.A. Abril 2015 2 Compañías de Seguros Propiedad La Estructura Propietaria es Favorable para la Clasificación La clasificación de riesgo de Cruz Blanca Vida se ve beneficiada por la calidad crediticia de su controlador, Bupa Chile clasificado en escala nacional por Fitch en ‘A(cl)’, Perspectiva Estable. En opinión de Fitch, Bupa Chile cuenta con la capacidad y disposición de soportar patrimonialmente a Cruz Blanca Vida, bajo consideraciones de importancia estratégica, sinergias y estructura propietaria. Actualmente, la propiedad de Cruz Blanca Vida se concentra en Cruz Blanca Salud S.A. (Bupa Chile) con un 99,9%, quien, a su vez, pertenece en un 56% al Grupo Bupa Sanitas Chile Uno SpA adquirida en febrero de 2014 a la familia Said Somavia. Grupo Bupa-Sanitas Chile Uno SPA Inmobiliaria Atlantis S.A. 56,4% 28,9% 17,4% Cruz Blanca Salud S.A. 99,9% Otros Inversiones CBS SPA Cruz Blanca Compañía de Seguros de Vida S.A. 0,01% Fuente: SVS Elaboración: Fitch Perfil de la Industria y Ambiente Operativo Industria Madura En opinión de Fitch, la industria de seguros en Chile presenta un nivel de madurez elevada comparada con otros países de la región, con altos niveles de competencia y un mix de productos balanceado, operando sobre una base sólida de suscripción y reaseguro. Metodologías Utilizadas Metodología para la Clasificación de Riesgo de las Obligaciones de Compañías de Seguros. Metodología de Calificación Global de Instituciones Financieras. Chile ha alcanzado un mayor desarrollo del negocio de seguros en el contexto regional con una penetración de seguros levemente por encima del 4% del PIB (3,3% media Latinoamérica) y una densidad de seguros (prima suscrita per cápita) de aproximadamente USD650 por año. Si bien estos índices muestran una tendencia favorable, aún están por debajo de los indicadores de penetración de seguros de países desarrollados (aproximadamente 7,1% en Europa y 7,9% en Estados Unidos). Actualmente, en el mercado local operan 63 compañías de seguros (34 de vida y 29 de generales), destacando la incorporación de ocho aseguradores nuevos en los últimos tres años, mayormente entidades con foco especializado. Al mismo tiempo, el mercado también se ha mostrado activo en términos de fusiones y adquisiciones. El primaje suscrito consolidado de la industria de seguros de vida ascendió a CLP4.120.469 millones a diciembre de 2014, con una tasa de crecimiento de 6% nominal respecto de diciembre de 2013. El grupo de compañías de seguros de vida, si bien mantiene un enfoque multiproducto y multisegmento, concentra una proporción relevante en el ramo previsional (59% de la prima total incluyendo el Seguro de Invalidez y Sobrevivencia, SIS), impulsado principalmente por los elevados volúmenes de prima que se generan en este ramo. Por su parte, el segmento de Cruz Blanca Compañía de Seguros de Vida S.A. Abril 2015 3 Compañías de Seguros seguros de vida tradicional se presenta balanceado, siendo las coberturas complementarias de salud (11%) y desgravamen (10%), las principales líneas de negocio. La alta proporción de negocios ligados a la administración de activos ha llevado a que las utilidades del sector de vida estén determinadas por los ingresos financieros, los cuales, a su vez, generan volatilidad sobre las mismas. A diciembre de 2014, la utilidad del segmento de compañías de vida alcanzó los CLP321.092 millones, evidenciando una importante alza de +45% respecto a diciembre de 2013, explicado principalmente por positivos resultados de inversiones e ingresos por diferencia de cambio y reajustabilidad (+37%). Respecto de las compañías que operan en el segmento de seguros tradicionales (no previsionales), su resultado neto creció apenas 1%, afectado principalmente por un mayor costo de siniestros (+65%), costos de adquisición (+26%) y costos administrativos (+17%) que no lograron ser compensados por un mayor primaje (+38%) e ingresos de inversiones (+6%). En términos de apalancamiento, este subgrupo de compañías ha incrementado su nivel de 1,36x hasta 1,62x, debido a un mayor aumento de reservas (+15%) y a una contracción patrimonial (-1%). Mix de Seguros Mix Prima Industria Diciembre 2014 SIS 11% Desgravamen 10% Vida Otros 6% 3% SOAP 27% Vida Temporal 3% Salud 11% Previsional 48% CUI 11% Salud 70% Fuente SVS, gráfico Fitch. Fuente SVS, gráfico Fitch. Análisis Comparativo Grupo Comparativo Dic-2014 (MMCLP) Clasificación Endeudamiento Normativo Cruz Blanca Vida A-(cl) 0,6 Banchile NDF 3,3 BCI Vida AA(cl) 3,9 NDF 2,5 AA-(cl) 0,5 Zurich Santander Itaú Prima Directa Indice Operacional Gastos Adm / Activos Utilidad / Prima Directa ROA ROE 4.425 3.459 139,6% 40,7% -23,0% -18,0% -29,1% -797 97.007 110.767 85,0% 62,6% 10,9% 12,4% 54,9% 12.023 190.080 111.892 86,3% 19,3% 10,7% 6,2% 33,8% 11.702 202.797 111.777 57,6% 12,8% 35,8% 19,7% 72,7% 39.921 52.203 18.270 50,7% 7,2% 30,4% 10,6% 15,7% 5.557 Activos Resultado del Período NDF; No Disponible por Fitch Fuente: Superintendencia de Valores y Seguros El grupo comparable de compañías enfocadas en el segmento de salud masivo, históricamente ha presentado acotados márgenes, dado a un elevado nivel de siniestralidad estructural de alrededor el 80%, y que junto a costos de intermediación y costos administrativos se traducen en un margen técnico ajustados con índices combinados cercanos al 100%. Algunas compañías activas en este segmento se benefician de sinergias comerciales con entidades bancarias bajo una estrategia de penetración de su cartera de clientes aprovechando sus canales de distribución. En el caso de Cruz Blanca Vida, esta se beneficia de sinergias comerciales con su Isapre relacionada. En términos de apalancamiento el grupo comparable opera en rangos entre 2 y 3 veces, cuyo patrimonio se conforma principalmente por utilidades retenidas las que representan más del Cruz Blanca Compañía de Seguros de Vida S.A. Abril 2015 4 Compañías de Seguros 60% del patrimonio. En opinión de Fitch, en el mediano plazo este segmento se verá inmerso en un entorno de mayor competitividad dado el ingreso de compañías ligadas al segmento de salud previsional, competitividad que se verá reflejada en presiones sobre los márgenes. Capitalización y Apalancamiento Ratios Dic 14 Dic 13 Dic 12 Dic 11 Dic 10 Endeudamiento Normativo (X) 0,6 0,2 - - - Prima Retenida / Patrimonio (X) 1,3 0,2 - - - 0 0 - - - 61,9% 80,8% - - - - - - Oblig Bancos/Pasivo Exigible (%) Patrimonio / Activos (%) Utilidades Retenida/Patrimonio (%) -41,9% -20,3% Fuente: SVS, Fitch *Corresponde al Pasivo descontado la participación de reservas por reaseguro Expectativas de Fitch Fitch, espera que el nivel de apalancamiento se incremente paulatinamente, sin embargo manteniéndose bajo el de sus pares comparables. Amplia Base Patrimonial Inicial Endeudamiento Bajo Nivel de Apalancamiento (Pasivos neto de reaseguro / Patrimonio) A diciembre de 2014, el patrimonio de Cruz Blanca Vida asciende a CLP2.739 millones, compuesto principalmente por capital pagado inicial por CLP3.887 millones, que compensa las pérdidas acumuladas por –CLP1.148 millones propias de una etapa temprana de actividad. Su base patrimonial respecto del volumen de pasivos es amplio, reflejado en un indicador de apalancamiento de 0,6x, y de apalancamiento operativo (prima retenida ganada sobre patrimonio) de 1,06x, inferior al presentado por su grupo comparable (2,2x), reflejando un aún reducido nivel de actividad. Cruz Blanca Comparable (x) 3,0 2,5 2,0 1,5 1,0 0,5 0,0 dic-11 dic-12 dic-13 Bajo nivel de apalancamiento Patrimonio neto superior a requerimiento de patrimonio en riesgo En opinión de Fitch, la actual base patrimonial es suficiente para mantener un elevado nivel de crecimiento hasta alcanzar su punto de equilibrio operativo, sin presionar significativamente su apalancamiento. dic-14 Fuente: SVS, gráfico Fitch Patrimonio Neto Superior a Patrimonio en Riesgo A diciembre de 2014, el patrimonio neto regulatorio de la compañía asciende a CLP2.715 millones equivalente a 1,2x sus requerimientos de patrimonio en riesgo y un superávit de inversiones representativas de reservas y patrimonio en riesgo de 1,0x, configurando así una amplia base patrimonial. La base patrimonial se ve beneficiada por una mínima exposición patrimonial a volatilidad de inversiones, considerando un portafolio concentrado en instrumentos de alta liquidez de renta fija, principalmente instrumentos del Estado, depósitos a plazo y bonos bancarios. Desempeño Operativo Ratios Desempeño Operativo Índice Combinado % Índice Operacional % Rentabilidad Inversiones* Gastos admin. / Prima Directa % ROAA % ROAE % Fuente: SVS, Cálculos Fitch *anualizada Dic 14 Dic 13 142,0% 139,6% 4,3% 52,0% -22,0% -31,8% 363,7% 349,6% 3,1% 193,1% -32,8% -40,5% Dic 12 - Dic 11 - Dic 10 - Expectativas de Fitch Fitch espera un desempeño operativo negativo hasta que la compañía alcance los niveles de primaje de punto de equilibrio. . Desempeño en Línea con Plan de Negocios Cruz Blanca Compañía de Seguros de Vida S.A. Abril 2015 Resultados operativos negativos Siniestralidad en salud en línea con su pares comparables 5 Compañías de Seguros Resultados Operativos Negativos Utilidad Neta / Prima Directa A diciembre de 2014, el resultado de la compañía fue negativo por CLP797 millones, en línea con su plan de negocios propio de una etapa inicial de operaciones, reflejados en los indicadores de rentabilidad sobre activos y patrimonio promedio de -22% y -32%, respectivamente. A diciembre de 2014, el índice combinado asciende a 142%, reflejando un nivel de primaje que no logra compensar los gastos de operación iniciales, presentando un resultado técnico de seguros negativo de CLP1.151 millones. Cruz Blanca Comparable 40% 20% 0% -20% -40% -60% -80% -100% -120% -140% dic-11 dic-12 dic-13 El indicador también refleja el efecto negativo de no contar con información histórica suficiente para calcular sus reservas con el método de triángulos, afectando así el desempeño de la compañía. dic-14 Fuente: SVS, gráfico Fitch. Siniestralidad de Salud en Línea con sus Pares Comparables A diciembre de 2014, el nivel de siniestralidad agregada de la compañía asciende a 71%, superior a sus pares comparables, quienes incorporan dentro de su mix de prima ramos de menor siniestralidad. Sin embargo, al comparar la siniestralidad del ramo de salud de la compañía con sus pares, este es menor (65% comparado con 84%). Respecto de la siniestralidad del ramo de SOAP, este asciende a 82%, comparativamente superior al presentado por las compañías activas en este segmento. (66%). Los ingresos financieros se incrementaron pasando de CLP76 millones a CLP151 millones, representando a diciembre de 2014 (un 5% de la prima retenida ganada), en línea con sus pares (8%). Los ingresos financieros se originaron principalmente en instrumentos de entidades bancarias como depósitos a plazo y bonos bancarios. Por su parte, la eficiencia de gastos, medida a través de la relación gastos administrativos sobre prima retenida ganada es de 62%, (pares 38%), reflejando, su acotada historia financiera y que son compensados, en parte, por un menor costo de intermediación que representa 10% de la prima retenida neta ganada (PRNG) a diferencia de sus pares (17%). Inversiones / Liquidez Ratios Activos Liq / Pasivo exigible Inv. Acciones / Inversiones Finan (%) Participación Rela / Patrimonio (%) Inv. Inmobiliarias / Patrimonio (X) Renta Fija / Inversiones Financieras Fuente: SVS, cálculos Fitch. Dic 14 2,81 0 Dic 13 9,11 Dic 12 - Dic 11 - Dic 10 - 0 - - - 0 0 - - - 0 0 - - - 94,2% 86,9% - - - Expectativas de Fitch Fitch espera que los niveles de liquidez paulatinamente se alineen a la de sus pares comparables. Adecuada Administración de Activos y Pasivos Portafolio Inversiones Bonos Bancos 9% Otros 6% Depósitos 34% Inversiones concentradas en instrumentos de renta fija Holgada posición de liquidez Inversiones Concentradas en Instrumentos de Renta Fija El portafolio de inversiones se concentra en instrumentos de renta fija, representando 94% del total. Dentro del portafolio se destacan las posiciones en instrumentos de Estado (50%), seguido de depósitos a plazo y bonos bancarios en menor medida. Gobierno 51% El portafolio no incorpora posiciones de renta variable (acciones), ni posiciones en inversiones inmobiliarias. En opinión de Fitch, el portafolio presenta un reducido nivel de riesgo de crédito y adecuada liquidez, en línea con la temporalidad de sus pasivos. Holgada Posición de Liquidez Fuente: SVS, Fitch Ratings. Cruz Blanca Compañía de Seguros de Vida S.A. Abril 2015 La posición de liquidez de la compañía es holgada, reflejada en un indicador de activos líquidos sobre pasivos exigibles de 2,8x (comparable 1,4x). Los activos de la compañía 6 Compañías de Seguros corresponden, principalmente, a inversiones en instrumentos financieros, mientras sus pasivos se concentran en reservas de riesgo en curso y reservas de siniestros. La holgada liquidez es producto de una amplia base patrimonial para un aún acotado volumen de pasivos, en línea con una etapa inicial de operaciones. En opinión de Fitch, el indicador de liquidez debería tender a reducirse conforme la compañía incorpore mayores volúmenes de prima y, por ende, constitución de reservas, alineándose a niveles más cercanos a su comparable. Adecuación de Reservas Ratios Dic 14 Dic 13 Dic 12 Dic 11 Dic 10 Riesgo en Curso / Reservas (%) 44,8% 50,0% - - - Res. Siniestro / Reservas (%) 42,5% 50% - - - Reservas / Prima Retenida (veces) 0,34 0,7 - - - Inversiones / Reservas (x) 2,93 9,11 - - - Reservas / Costo Siniestro + Costo Renta 0,6 1,5 - - - Expectativas de Fitch Fitch espera estables niveles de constitución de reservas, así como de cobertura de reservas por inversiones elegibles. Fuente: SVS, cálculos Fitch. Adecuada Constitución de Reservas Constitución de Reservas Delineada por Requerimientos Normativos La metodología de constitución de reservas se encuentra delineada por los requerimientos regulatorios locales; los cuales, en general, se comparan favorablemente con la región. Las reservas de Cruz Blanca Vida, están constituidas por reservas de riesgo en curso y reservas de siniestro que conforman el 87% de las reservas totales. La compañía presenta reservas por insuficiencia de primas que ascienden a CLP151 millones, originadas principalmente en el ramo de SOAP. A diciembre de 2014, las reservas constituidas se encuentran respaldadas por inversiones en una relación de 2,9x, comparándose favorablemente respecto de sus pares comparables (1,4x), presentando un superávit de inversiones elegibles de reserva técnica y patrimonio en riesgo de CLP11 millones, equivalentes al 0,3%. Retención y Reaseguro Alta Retención en Línea con Industria de Seguros de Vida En línea con las compañías activas en el segmento de seguros de salud masivos, Cruz Blanca Vida, presenta un nivel de retención elevado que asciende a 99% (comparable 94%) a diciembre de 2014, cuya prima cedida se concentra en el ramo de seguros de vida temporal, reasegurado con General Reinsurance AG clasificada por Fitch en escala internacional IFS en ‘AA+’, Estable. Cruz Blanca Compañía de Seguros de Vida S.A. Abril 2015 7 Compañías de Seguros Apéndice A: Información Financiera Resumida Resumen Financiero 12 12 12 12 12 12 12 Dic-14 Dic-13 Dic-12 Dic-11 Dic-10 Dic-09 Dic-08 3.459 2.382 0 0 0 0 0 140 2.382 0 0 0 0 0 3.319 0 0 0 0 0 0 Otras Inversiones 0 0 0 0 0 0 0 Avance polizas 0 0 0 0 0 0 0 Cuenta Unica de Inversión 0 0 0 0 0 0 0 Participaciónes grupo 0 0 0 0 0 0 0 Inversiones Inmobiliarias 0 0 0 0 0 0 0 Propiedades de Inversión 0 0 0 0 0 0 0 Leasing 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Cuentas de Seguros 177 0 0 0 0 0 0 Deudores prima 39 0 0 0 0 0 0 Deudores reaseguro 0 0 0 0 0 0 0 Deudores coaseguro 135 0 0 0 0 0 0 3 0 0 0 0 0 0 64 75 0 0 0 0 0 725 358 0 0 0 0 0 4.425 2.815 0 0 0 0 0 Dic-14 Dic-13 Dic-12 Dic-11 Dic-10 Dic-09 Dic-08 Reservas Técnicas 1.183 261 0 0 0 0 0 Riesgo en Curso 530 131 0 0 0 0 0 Matemáticas 0 0 0 0 0 0 0 Matemáticas Seguro SIS 0 0 0 0 0 0 0 Rentas Vitalicias 0 0 0 0 0 0 0 Rentas Privada 0 0 0 0 0 0 0 503 131 0 0 0 0 0 0 0 0 0 0 0 0 Otras Reservas 151 0 0 0 0 0 0 Pasivo Financiero 0 0 0 0 0 0 0 51 0 0 0 0 0 0 4 0 0 0 0 0 0 47 0 0 0 0 0 0 452 0 0 0 0 0 0 1.686 539 0 0 0 0 0 3.887 2.737 0 0 0 0 0 0 0 0 0 0 0 0 -1.148 -461 0 0 0 0 0 2.739 2.276 0 0 0 0 0 CRUZ BLANCA VIDA BALANCE GENERAL (millones de pesos) Activos Líquidables Efectivo equivalente Instrumentos financieros Otras Financieras Participación reaseguro en reservas Activo Fijo Otros activos TOTAL ACTIVOS Reserva de Siniestros Reservas CUI Cuentas de Seguros Deudas por reaseguro Prima por pagar coaseguro Otros Pasivos TOTAL PASIVOS Capital Pagado Reservas Utilidad (Pérdida) Retenida PATRIMONIO Fuente SVS Cruz Blanca Compañía de Seguros de Vida S.A. Abril 2015 8 Compañías de Seguros ESTADO DE RESULTADOS Dic-14 Dic-13 Dic-12 Dic-11 Dic-10 Dic-09 Dic-08 3.454 382 0 0 0 0 0 3.459 382 0 0 0 0 0 4 0 0 0 0 0 0 548 131 0 0 0 0 0 2.050 177 0 0 0 0 0 2.051 177 0 0 0 0 0 1 0 0 0 0 0 0 Resultado Intermediación 276 0 0 0 0 0 0 Costo de suscripción 276 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 580 74 0 0 0 0 0 1.799 738 0 0 0 0 0 (millones de pesos) Prima Retenida Prima Directa y Aceptada Prima Cedida Variación Reservas Costo de Siniesto Siniestro Directo y Aceptado Siniestro Cedido Ingresos por reaseguro Otros gastos Margen de Contribución Costo de Administración Resultado inversiones Resultado Técnico de Seguros Otros Ingresos y Gastos Neto unidades reajustables 68 36 0 0 0 0 0 (1.151) (628) 0 0 0 0 0 0 0 0 0 0 0 0 83 40 0 0 0 0 0 (1.068) (588) 0 0 0 0 0 271 127 0 0 0 0 0 -797 -461 0 0 0 0 0 Corrección monetaria Resultado Antes de Impuesto Impuestos Resultado Neto Fuente SVS Cruz Blanca Compañía de Seguros de Vida S.A. Abril 2015 9 Compañías de Seguros Apéndice B: Consideraciones Adicionales para la Clasificación Dada la relación de Cruz Blanca Vida con su controlador, la metodología de Fitch considera un enfoque de grupo que significa que la aseguradora filial es clasificada reflejando parte de las fortalezas o debilidades de su grupo, recibiendo un beneficio sobre su IDR considerando: Cruz Blanca Compañía de Seguros de Vida S.A. Abril 2015 Cruz Blanca Vida es una subsidiaria “estratégicamente Importante” dentro de la estrategia del grupo en Chile, beneficiándose de sinergias de grupo en materia de riesgos, gobierno corporativo, actuaria, inversiones y negociaciones comerciales. 10 Compañías de Seguros Categorías de Clasificación de Riesgo (Según Norma de Carácter General Nº 62) Las obligaciones de compañías de seguros se clasificarán en atención al riesgo de incumplimiento de las mismas, en categorías AAA(cl), AA(cl), A(cl), BBB(cl), BB(cl), B(cl), C(cl), D(cl) y E(cl), conforme a las definiciones establecidas a continuación. Categoría AAA(cl): Corresponde a aquellas obligaciones que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Categoría AA(cl): Corresponde a aquellas obligaciones que cuentan con una muy alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Categoría A(cl): Corresponde a aquellas obligaciones que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Categoría BBB(cl): Corresponde a aquellas obligaciones que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Categoría BB(cl): Corresponde a aquellas obligaciones que cuentan con capacidad para el pago del capital e intereses en los términos y plazos pactados, pero ésta es variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en retraso en el pago de intereses y del capital. Categoría B(cl): Corresponde a aquellas obligaciones que cuentan con el mínimo de capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es muy variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en pérdida de intereses y capital. Categoría C(cl): Corresponde a aquellas obligaciones que no cuentan con una capacidad de pago suficiente para el pago del capital e intereses en los términos y plazos pactados, existiendo alto riesgo de pérdida de capital e intereses. Categoría D(cl): Corresponde a aquellas obligaciones que no cuentan con una capacidad para el pago del capital e intereses en los términos y plazos pactados, y que presentan incumplimiento efectivo de pago de intereses o capital, o requerimiento de quiebra en curso. Categoría Ei(cl): Corresponde a aquellas obligaciones cuyo emisor no posee información suficiente, o no tiene información representativa para el período mínimo exigido para la clasificación, y además no existen garantías suficientes. Con todo, esta clasificadora podrá distinguir cada categoría con los signos «+» o «–». El signo «+» se usará para distinguir las obligaciones de los aseguradores con un menor riesgo de incumplimiento, en tanto que el signo «–» se utilizará para designar las obligaciones de mayor riesgo. En el caso de aquellas compañías que presentan menos de tres años de información suficiente, de acuerdo a los criterios previamente definidos, ya sea por tener una presencia inferior a dicho período en el mercado, por fusión o por división, sus obligaciones serán clasificadas utilizando estos mismos procedimientos. Sin embargo, a continuación de la letra de clasificación asignada se agregará una letra «i» minúscula, indicativa de que se trata de un proceso de evaluación realizado con menos información financiera que la disponible para el resto de las compañías. Cruz Blanca Compañía de Seguros de Vida S.A. Abril 2015 11 Compañías de Seguros Las clasificaciones señaladas fueron solicitadas por el emisor, o en su nombre, y por lo tanto, Fitch ha recibido los honorarios correspondientes por la prestación de sus servicios de clasificación. TODAS LAS CALIFICACIONES CREDITICIAS DE FITCH ESTÁN SUJETAS A CIERTAS LIMITACIONES Y ESTIPULACIONES. POR FAVOR LEA ESTAS LIMITACIONES Y ESTIPULACIONES SIGUIENDO ESTE ENLACE: HTTP: / / FITCHRATINGS.COM / UNDERSTANDINGCREDITRATINGS. ADEMÁS, LAS DEFINICIONES DE CALIFICACIÓN Y LAS CONDICIONES DE USO DE TALES CALIFICACIONES ESTÁN DISPONIBLES EN NUESTRO SITIO WEB WWW.FITCHRATINGS.COM. LAS CALIFICACIONES PÚBLICAS, CRITERIOS Y METODOLOGÍAS ESTÁN DISPONIBLES EN ESTE SITIO EN TODO MOMENTO. EL CÓDIGO DE CONDUCTA DE FITCH, Y LAS POLÍTICAS SOBRE CONFIDENCIALIDAD, CONFLICTOS DE INTERESES, BARRERAS PARA LA INFORMACIÓN PARA CON SUS AFILIADAS, CUMPLIMIENTO, Y DEMÁS POLÍTICAS Y PROCEDIMIENTOS ESTÁN TAMBIÉN DISPONIBLES EN LA SECCIÓN DE CÓDIGO DE CONDUCTA DE ESTE SITIO. Derechos de autor © 2015 por Fitch Ratings, Inc. y Fitch Ratings, Ltd. y sus subsidiarias. 33 Whitehall Street, Nueva York, NY 10004. Teléfono: 1-800-753-4824, (212) 908-0500. Fax: (212) 480-4435. La reproducción o distribución total o parcial está prohibida, salvo con permiso. Todos los derechos reservados. En la asignación y el mantenimiento de sus calificaciones, Fitch se basa en información factual que recibe de los emisores y sus agentes y de otras fuentes que Fitch considera creíbles. Fitch lleva a cabo una investigación razonable de la información factual sobre la que se basa de acuerdo con sus metodologías de calificación, y obtiene verificación razonable de dicha información de fuentes independientes, en la medida de que dichas fuentes se encuentren disponibles para una emisión dada o en una determinada jurisdicción. La forma en que Fitch lleve a cabo la investigación factual y el alcance de la verificación por parte de terceros que se obtenga variará dependiendo de la naturaleza de la emisión calificada y el emisor, los requisitos y prácticas en la jurisdicción en que se ofrece y coloca la emisión y/o donde el emisor se encuentra, la disponibilidad y la naturaleza de la información pública relevante, el acceso a representantes de la administración del emisor y sus asesores, la disponibilidad de verificaciones preexistentes de terceros tales como los informes de auditoría, cartas de procedimientos acordadas, evaluaciones, informes actuariales, informes técnicos, dictámenes legales y otros informes proporcionados por terceros, la disponibilidad de fuentes de verificación independiente y competentes de terceros con respecto a la emisión en particular o en la jurisdicción del emisor, y una variedad de otros factores. Los usuarios de calificaciones de Fitch deben entender que ni una investigación mayor de hechos ni la verificación por terceros puede asegurar que toda la información en la que Fitch se basa en relación con una calificación será exacta y completa. En última instancia, el emisor y sus asesores son responsables de la exactitud de la información que proporcionan a Fitch y al mercado en los documentos de oferta y otros informes. Al emitir sus calificaciones, Fitch debe confiar en la labor de los expertos, incluyendo los auditores independientes con respecto a los estados financieros y abogados con respecto a los aspectos legales y fiscales. Además, las calificaciones son intrínsecamente una visión hacia el futuro e incorporan las hipótesis y predicciones sobre acontecimientos futuros que por su naturaleza no se pueden comprobar como hechos. Como resultado, a pesar de la comprobación de los hechos actuales, las calificaciones pueden verse afectadas por eventos futuros o condiciones que no se previeron en el momento en que se emitió o afirmó una calificación. La información contenida en este informe se proporciona "tal cual" sin ninguna representación o garantía de ningún tipo. Una calificación de Fitch es una opinión en cuanto a la calidad crediticia de una emisión. Esta opinión se basa en criterios establecidos y metodologías que Fitch evalúa y actualiza en forma continua. Por lo tanto, las calificaciones son un producto de trabajo colectivo de Fitch y ningún individuo, o grupo de individuos, es únicamente responsable por la calificación. La calificación no incorpora el riesgo de pérdida debido a los riesgos que no sean relacionados a riesgo de crédito, a menos que dichos riesgos sean mencionados específicamente. Fitch no está comprometido en la oferta o venta de ningún título. Todos los informes de Fitch son de autoría compartida. Los individuos identificados en un informe de Fitch estuvieron involucrados en, pero no son individualmente responsables por, las opiniones vertidas en él. Los individuos son nombrados solo con el propósito de ser contactos. Un informe con una calificación de Fitch no es un prospecto de emisión ni un substituto de la información elaborada, verificada y presentada a los inversores por el emisor y sus agentes en relación con la venta de los títulos. Las calificaciones pueden ser modificadas, suspendidas, o retiradas en cualquier momento por cualquier razón a sola discreción de Fitch. Fitch no proporciona asesoramiento de inversión de cualquier tipo. Las calificaciones no son una recomendación para comprar, vender o mantener cualquier título. Las calificaciones no hacen ningún comentario sobre la adecuación del precio de mercado, la conveniencia de cualquier título para un inversor particular, o la naturaleza impositiva o fiscal de los pagos efectuados en relación a los títulos. Fitch recibe honorarios por parte de los emisores, aseguradores, garantes, otros agentes y originadores de títulos, por las calificaciones. Dichos honorarios generalmente varían desde USD1.000 a USD750.000 (u otras monedas aplicables) por emisión. En algunos casos, Fitch calificará todas o algunas de las emisiones de un emisor en particular, o emisiones aseguradas o garantizadas por un asegurador o garante en particular, por una cuota anual. Se espera que dichos honorarios varíen entre USD10.000 y USD1.500.000 (u otras monedas aplicables). La asignación, publicación o diseminación de una calificación de Fitch no constituye el consentimiento de Fitch a usar su nombre como un experto en conexión con cualquier declaración de registro presentada bajo las leyes de mercado de Estados Unidos, el “Financial Services and Markets Act of 2000” de Gran Bretaña, o las leyes de títulos y valores de cualquier jurisdicción en particular. Debido a la relativa eficiencia de la publicación y distribución electrónica, los informes de Fitch pueden estar disponibles hasta tres días antes para los suscriptores electrónicos que para otros suscriptores de imprenta. Cruz Blanca Compañía de Seguros de Vida S.A. Abril 2015 12