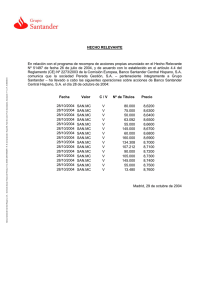

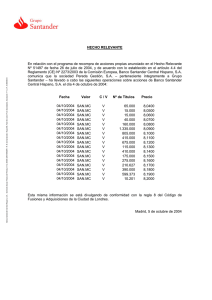

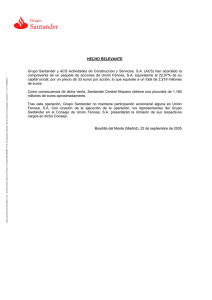

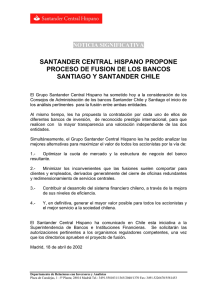

Versión Referencia de Seguridad 5.1.3

Anuncio