Casos LIEPS 1185 - e-paf

Anuncio

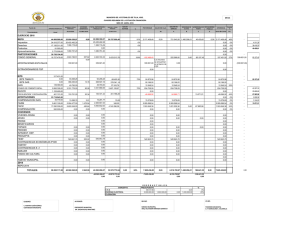

Ley del Impuesto Especial sobre Producción y Servicios Casos LIEPS densidad­calórica, podrán acreditar contra el impuesto que causen, el IEPS que les hayan trasladado en la adquisición de dichos bienes. Asimismo, los contribuyentes que importen bebidas alcohólicas, cerveza, tabacos labrados, combustibles automotrices, bebidas energetizantes, bebidas saborizadas, combustibles fósiles, plaguicidas y alimentos con alta densidad calórica, podrán acreditar contra el impuesto del mes, el IEPS pagado en la importación de dichos bienes. Los contribuyentes que adquieran alcohol, alcohol desnaturalizado y mieles incristalizables, podrán acreditar contra el IEPS causado en la enajenación de bebidas alcohólicas, el IEPS pagado en la importación de dichos bienes. Para llevar a cabo el acreditamiento, es necesario que el contribuyente cause IEPS en relación con los bienes que generan el acreditamiento. Además, los bienes adquiridos no deberán sufrir modificación a menos que se trate de bebidas alcohólicas a granel. Por último, el IEPS deberá trasladarse expresamente y por separado en el comprobante de la adquisición y estar efectivamente pagado. DESARROLLO Adquisiciones de bienes febrero 2016 Concepto Compra de cerveza 14º G.L. Importe Acreditable $548,962.00 No acreditable $145,474.93 Importación de alcohol desnaturalizado* 248,963.00 Compra de cerveza 17º G.L. 415,236.00 124,570.80 Compra de aguardiente 55º G.L. 164,278.00 87,067.34 Compra de vino de mesa 18º G.L.** 527,896.00 158,368.80 $1’905,335.00 $357,113.07 $282,850.30 Suma $124,481.50 * El alcohol desnaturalizado no es utilizado para la fabricación de bebidas alcohólicas. ** El comprobante de la adquisición del vino de mesa no contiene de manera expresa el IEPS causado en la operación. El monto de $ 357,113.07 se disminuirá del IEPS por pagar de febrero 2016 como se demuestra a continuación: IEPS trasladado por el contribuyente (–) IEPS acreditable $578,963.00 357,113.07 $221,849.93 (=) IEPS por pagar 79 Compensación del IEPS INTRODUCCION Cuando en el cálculo mensual del IEPS, el impuesto acreditable sea mayor al impuesto causado, entonces el contribuyente únicamente podrá compensar la diferencia que resulte, contra el IEPS que le corresponda en los pagos mensuales siguientes hasta agotarlo. DESARROLLO OBSERVACIONES Marco jurídico: Artículo 4o. de la LIEPS. Cuando el contribuyente destina el alcohol, alcohol desnaturalizado o mieles incristalizables a la elaboración de bienes distintos a las bebidas alcohólicas, el IEPS pagado por dichos bienes no es acreditable contra el IEPS que cause el contribuyente sino contra el ISR a cargo. Cuando el contribuyente no acredite el IEPS a que tiene derecho en el mes de que se trate o en los dos siguientes, pudiéndolo haber hecho, pierde el derecho hasta por la cantidad que pudo haber acreditado. La LIEPS señala que el acreditamiento debe llevarse a cabo contra el IEPS de bienes de la misma clase. Para efectos del ejemplo se asume que el impuesto a cargo efectivamente corresponde a bienes de la misma clase que los que se adquirieron. Agosto Enajenación de bebidas con contenido alcohólico (mayor a 20º G.L.) $488,776.00 (×) Tasa IEPS 53% Septiembre $528,479.00 53% $259,051.28 $280,093.87 (–) Acreditamiento del IEPS trasladado al contribuyente 285,900.00 86,477.00 (=) IEPS causado (=) Impuesto a cargo o (saldo a favor) (–) Compensación IEPS (=) IEPS a pagar –$26,848.72 $193,616.87 26,940.01 $166,676.86 1185