Urge más educación sobre pensiones

Anuncio

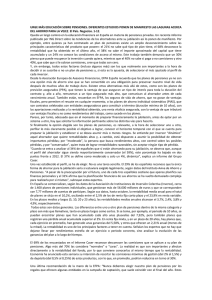

EL PAÍS, DOMINGO 1 DE DICIEMBRE DE 2013 26 NEGOCIOS »dinero & inversiones J Urge más educación sobre pensiones Diferentes estudios ponen de manifiesto las lagunas acerca del ahorro para la vejez PIEDAD OREGUI Queda un largo camino en la educación financiera en España en materia de pensiones privadas. Un reciente informe publicado por ING Direct sobre las tendencias de los ahorradores ante su jubilación así lo ponen de manifiesto. Por ejemplo, entre quienes ya han contratado un plan de pensiones existe un amplio desconocimiento sobre las principales características del producto que poseen: el 21% no sabe qué tipo de plan tiene, el 68% desconoce la rentabilidad que ha obtenido en el último año, el 38% no sabe el importe aproximado del capital que tiene acumulado y un 24% no conoce las condiciones de acceso al mismo. Este trabajo también denuncia que un 30% piensa que puede recuperar la inversión cuando quiera, mientras que el 40% no sabe si paga o no comisiones y otro 40%, que sabe que sí le cobran comisiones, cree que todas son cero. Y, sin embargo, todos estos factores (incluso algunos más) son los que realmente son importantes a la hora de decidir si se suscribe o no un plan de pensiones y, si esta es la apuesta, de seleccionar el más ajustado al perfil de cada inversor. Desde la Asociación Europea de Asesores Financieros, EFPA España recuerda que los planes de pensiones ya no son una opción más de ahorro sino que se han convertido en una obligación para preservar nuestro nivel de vida después de muchos años de trabajo duro. Existen otras alternativas más allá de estos, como son los planes de previsión asegurados (PPA), que tienen la ventaja de que aseguran un tipo de interés para toda la duración del contrato y, año a año, remuneran a un tipo asegurado más alto, que comunican al ahorrador antes de cada vencimiento anual. También están, recuerdan en EFPA, los seguros de vida de ahorro, que no gozan de ventajas fiscales, pero permiten el rescate en cualquier momento, o los planes de ahorro individual sistemático (PIAS), que son contratos celebrados con entidades aseguradoras para constituir a término (duración mínima de 10 años), con las aportaciones realizadas y la rentabilidad obtenida, una renta vitalicia asegurada, con la ventaja de que tributará con ventajas fiscales y no como rendimientos del trabajo, como sucede en los planes. Parece, por tanto, adecuado que en el momento de preparar financieramente la jubilación, antes de optar por un sistema u otro, hay que solicitar la información pertinente sobre las distintas vías para hacerlo. Si finalmente la opción elegida son los planes de pensiones, es relevante, a la hora de seleccionar uno u otro, perfilar lo más claramente posible el obje- Un viandante pasa por delante de una oficina bancaria en Madrid. / Samuel Sánchez Qué réditos dan los planes RENTABILIDADES MEDIAS PONDERADAS En % Renta fija corto plazo 23 4,66 20 3,37 15 1,83 AÑOS 10 1,47 5 1,60 3 1,85 1 2,54 Renta fija largo plazo 4,76 3,71 2,09 2,04 3,40 3,07 6,08 Renta fija mixta 4,98 3,78 1,80 2,17 3,13 2,79 7,56 Renta variable mixta 5,71 – 4,43 2,80 3,53 5,34 4,34 14,66 6,41 1,25 3,93 7,98 6,07 23,92 – 4,92 – 3,80 – 1,95 2,72 2,42 2,95 3,67 2,94 3,21 11,43 10,16 SISTEMA INDIVIDUAL Renta variable Garantizados Total planes EL PAÍS Fuente: Inverco. tivo a lograr, conocer el horizonte temporal con el que se cuenta para preparar la jubilación y establecer si se desea asumir más o menos riesgos. Se entiende por inversor “dinámico” aquel ahorrador que quiere rentabilidades altas y, a cambio, está dispuesto a asumir la posibilidad de obtener importantes pérdidas; por “moderado”, la persona que busca rendimientos altos, con control sobre las posibles pérdidas, y por “conservador”, quien trata de lograr rentabilidades razonables, sin aceptar ningún tipo de pérdida. “Cuando se entra a analizar al 34% de españoles que sí están ahorrando para su jubilación, se observa que, aunque el perfil del ahorrador sigue siendo mayoritariamente conservador (el 59%), este porcentaje ha bajado en dos puntos frente a 2012. El 37% se define como moderado y solo un 4%, dinámico”, explica un informe del Grupo Caser. Una vez establecido el perfil, se ha de elegir. No es una tarea sencilla. El 29% de los españoles reconoce que la única forma de ahorrar para la jubilación sería si estuviera exigido legalmente, según datos del Instituto Aviva de Ahorro y Pensiones. “A pesar de la preocupación por el futuro, uno de cada tres españoles sostiene que apenas planifica Economía ha aprobado una sustancial rebaja de la comisión máxima Los expertos avisan: no se deje engatusar por los regalos de la campaña navideña sus finanzas personales y el 31% afirma que la planificación financiera de sus ahorros se ha vuelto demasiado compleja para realizarla por sí mismos”, subrayan estos expertos. En España se comercializan, según los datos de la Asociación de Instituciones de Inversión Colectiva (Inverco), cerca de 1.400 planes de pensiones individuales, que gestionan más de 56.000 millones de euros y que se corresponden con 7,77 millones de cuentas de partícipes. Según sus datos, hasta octubre, la rentabilidad media anual para el total de planes se sitúa en el 10,2%, oscilando entre el 2,5% de los de renta fija corto plazo y el 23,9% en renta variable. En los plazos medios y largos (5, 10, 20 y 23 años), las rentabilidades medias anuales alcanzan el 3,7%, 2,4%, 3,8% y 4,9%, respectivamente. Todos estos son datos generales. Las diferencias entre uno y otro plan de pensiones dentro de la misma categoría y plazo son más que llamativas, tanto en plazos largos como cortos. Si se toma, por ejemplo, el periodo de 10 años, se pueden encontrar planes que han acumulado cada año unas plusvalías del 7,92%, pero también planes que registran una pérdida anual acumulada su- perior al 2%. En renta fija mixta, y en un plazo de 20 años, hay planes que, cada ejercicio en promedio, han generado unas ganancias del 5,58%, y otros que ofrecen un 2,21% anual (menos de la mitad). La rentabilidad es uno de los principales factores a tener en cuenta. Señalan los expertos que no hay que dejarse llevar por rendimientos estrella de un ejercicio o periodo concreto, sino analizar la evolución de las ganancias del plan a lo largo del tiempo. El 69% de los encuestados en el Informe Caser reconoce desconocer las comisiones que se aplican a su plan de pensiones. Algo más del 70% las considera “normales” o “caras”. La realidad es que son importantes y afectan directamente a la rentabilidad del fondo, por lo que conviene conocerlas al mismo tiempo que la rentabilidad. Economía ha anunciado esta semana su intención de recortar las comisiones máximas de gestión (del 2% al 1,5%) y de depósito (del 0,5% al 0,25%) de estos productos, con lo que, en promedio, podrían reducirse en torno al 30%. Una última recomendación de la mano de la EFPA: “Nunca debemos elegir nuestro plan de pensiones por los regalos que ofrecen algunas entidades en la campaña de captación, que suele coincidir con el final del año. Estos planes normalmente van ligados a una obligación de permanencia que quita la libertad del ahorrador para cambiar de plan en el caso de que no responda a sus expectativas iniciales”. J