2001 - Banco Central de la República Dominicana

Anuncio

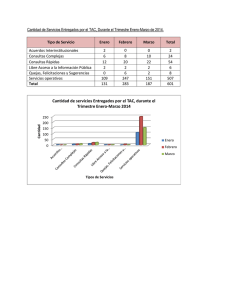

ENCUESTA DE OPINION EMPRESARIAL AL SECTOR MANUFACTURERO Trimestre Abril-Junio 2001 La encuesta de Opinión Empresarial al Sector Manufacturero correspondiente al trimestre abril-junio 2001, es la XXVI realizada por esta institución a ese sector, con una periodicidad trimestral. El objetivo principal de esta encuesta es obtener resultados confiables, rápidos y oportunos con la intención de diagnosticar la situación actual del sector y sus perspectivas de corto plazo. Para tales fines se utilizó un marco muestral de 280 empresas, de las cuales 190 se encuentran localizadas en el distrito nacional y las demás en el resto del país. El trabajo de campo se llevó a cabo del 25 al 30 del mes de junio y se dirigió a los principales ejecutivos de las distintas empresas. Las informaciones suministradas fueron en torno al producto principal de las empresas. Estas últimas son clasificadas de acuerdo a la clasificación Industrial Uniforme (CIIU) y se agrupan de acuerdo al criterio del Departamento de Cuentas Nacionales de este Banco Central. El 84% de las empresas respondió de manera válida el cuestionario. Los principales resultados obtenidos de la encuesta para el segundo trimestre del año 2001 son los siguientes: I. PRODUCCION El 23.1% de los informantes consideró que el volumen de producción había sido mayor en comparación a igual trimestre Volumen de Producción con Respecto a Igual Trimestre del Año Anterior del año anterior, el 18.8% Abril-Junio 2001 / Abril-Junio 2000 afirmó que se había mantenido (Porcentaje de Respuestas) igual, mientras que el 58.1% Mayor 30.5% respondió que había sido menor. Abril-Junio Igual 26.3% El saldo de opinión obtenido1 2000 Menor para esta variable alcanzó un 43.2% valor de –35.0%, inferior al 58.1% obtenido en abril-junio 2000 que Abril-Junio 18.8% 2001 fue de 12.7%. Los productores 23.1% locales argumentaron que el deficiente suministro de 0 20 40 60 80 energía eléctrica fue uno de los principales factores que afectó negativamente su actividad productiva, conjuntamente con la notoria disminución de la demanda. El saldo ponderado para esta variable fue negativo (3.13%) inferior al obtenido en abril-junio del año 2000 cuando alcanzó un valor de 5.60 por ciento. El único grupo que obtuvo un saldo de opinión positivo en cuanto al volumen de su producción 1 El saldo de opinión se calcula como la diferencia entre el porcentaje de empresarios que opinó que la variable en cuestión fue mayor menos el porcentaje que opinó lo contrario. 1 en el trimestre fue el de elaboración de productos de Molinería (destacándose dentro de este grupo los productores de arroz, quienes manifestaron que independientemente de la estacionalidad positiva que caracteriza la producción en esta época del año, tuvieron un mejor desempeño debido a los planes favorables que tienen las autoridades gubernamentales para este sector), todos los demás grupos arrojaron saldos negativos. En cuanto a los saldos ponderados por ocupados, el grupo correspondiente a elaboración de bebidas fue el que reflejó mejor desempeño en ese sentido. II. PERSONAL OCUPADO En lo que concierne al personal ocupado, el saldo de opinión obtenido en este trimestre con respecto al trimestre anterior fue de –15.3%, similar al –19.1% obtenido en enero-marzo 2001, y también al 1.4% obtenido en igual período del año anterior. Un porcentaje considerable de los ejecutivos entrevistados manifestó que para disminuir costos se han visto en la necesidad de despedir parte del personal ocupado en sus respectivas empresas. III. VENTAS INTERNAS Y EXTERNAS 3.1 Ventas Internas El saldo de opinión resultante en lo que Volumen de las Ventas con Relación a Igual Período del Año Anterior Abril-Junio 2001 / Abril-Junio 2000 respecta al volumen de Porcentaje de Respuestas ventas internas de las empresas manufactureras 34.3% fue de –36.2%, Menor 60% colocándose por debajo del obtenido en igual 24.9% período del año anterior Igual Abril-unio 2000 40.8% que alcanzó un valor Abril-Junio 2001 positivo de 6.5%. Los 16.2% informantes se quejaron Mayor 23.8% de la significativa disminución de la 0 20 40 60 demanda, argumentando que lo mismo es consecuencia de la disminución del circulante en poder del público, producto de las medidas de corte fiscal que fueron implementadas a principios de año, lo cual ha traído como consecuencia entre otras cosas, la postergación a períodos más largos de los cobros por las ventas realizadas. En el mismo orden, el 2 saldo ponderado por total de ocupados registró un valor de –5.48%, significativamente inferior al de abril-junio 2000 que alcanzó un valor positivo de 4.37 por ciento. Las empresas que tuvieron un mejor desempeño de sus ventas, tomando como base tanto el saldo de opinión como el saldo ponderado por ocupados, fueron: fabricación de metales comunes, elaboración de productos de molinería y elaboración de bebidas. La mayoría de las empresas productoras de cemento y hormigón que contestaron a la encuesta, consideraron que la baja en sus ventas fue producto de la disminución del gasto en inversiones públicas por parte de las autoridades gubernamentales. 3.2 Ventas Externas Este mismo comportamiento se observó en la variable demanda externa cuyo saldo de opinión fue negativo (-25.8%) inferior al –15.3% obtenido en enero-marzo 2001 y menos favorable aún si se compara con el registrado en igual período del año anterior que fue de –4.5%. Del total de empresas que participaron en la encuesta sólo el 28% de ellas exporta parte de su producción. IV. PRECIOS Los precios de los productos manufacturados a nivel local se mantuvieron estables, de acuerdo a la opinión del 71.1% de los Precios de Ventas con Respecto al Trimestre Anterior empresarios entrevistados. Este Abril-Junio 2001 / Enero-Marzo 2001 resultado refleja una mejoría respecto (Porcentaje de Respuestas) al trimestre anterior, enero-marzo 2001, donde sólo el 50.7% opinó en ese sentido. El saldo de opinión fue 35.2% de -2.6% cuando en el trimestre Enero-Marzo 58.0% 2001 anterior alcanzó un valor positivo de 6.7% Mayor 16.4%, significando esto, que el Igual porcentaje de empresarios que 13.2% Menor Abril-Junio contestó en la encuesta de enero71.1% 2001 marzo 2001 haber incrementado los 15.7% precios de sus ventas, fue mayor que 0 20 40 60 80 el grupo que opinó lo contrario. De acuerdo a estos resultados, se podría inferir que el comportamiento de los precios de las empresas manufactureras, luego de las medidas implementadas en el mes de enero cuyos efectos se hicieron sentir de manera más acentuada en el primer trimestre de año, han tendido a estabilizarse. El saldo ponderado arrojó un valor de –1.17% inferior al obtenido en enero-marzo 2001 que alcanzó un valor de 2.14 por ciento. 3 4.1 Precios Materia Prima Nacional e Importada En lo que concierne a los precios de la materia prima nacional con relación a eneromarzo 2001, el saldo de opinión registró un valor de 35.5%, inferior al 62.1% obtenido en el trimestre anterior, lo que significa que un menor porcentaje de empresas se vio afectada en el trimestre, por mayores precios en las materias primas. En el trimestre de estudio, el 39.6% dijo que estos se habían incrementado mientras que en el trimestre anterior contestó así el 65.5% de los empresarios. La misma situación se observa al analizar los resultados de la encuesta en torno a la materia prima importada. El saldo de opinión para esta variable con respecto al trimestre anterior, arrojó un valor de 25.0% muy inferior al obtenido en la encuesta del trimestre enero-marzo 2001 que fue de 54.4%. Los empresarios en su mayoría manifestaron que la estabilidad observada en el tipo de cambio les favoreció en este sentido. V. SITUACION ECONOMICA DEL PRODUCTO PRINCIPAL La situación económica del producto principal2 de las empresas manufactureras en el trimestre abril-junio 2001 fue buena para el 17.1% del empresariado, el 53.4% la calificó como regular y el 29.5% la consideró mala. El saldo de opinión obtenido para esta variable fue de –12.4%, una mejoría respecto al –21.8% obtenido en la encuesta de enero-marzo 2001. Sin embargo, es menos favorable si se compara con el saldo positivo de 13.6% registrado en igual período del año anterior. Los principales factores que influyeron en la actividad productiva del trimestre abril-junio 2001, de acuerdo a su frecuencia en las distintas opiniones suministradas, fueron los siguientes: Recrudecimiento de la falta de energía eléctrica Caída en la demanda del producto Medidas económicas y gubernamentales desfavorables Situación económica y social desfavorable (Huelgas, incertidumbre, nuevos Impuestos, etc.) Disminución del circulante 2 La situación económica es definida como aquellos factores de índole económico, financiero y laboral que influyen en la actividad productiva del producto principal de las empresas. 4 Aumento de los precios de las materias primas nacionales e importadas Reparación de maquinarias y equipos Un gran porcentaje de los empresarios entrevistados enfatizó a través de sus respuestas, que la situación de incertidumbre que vive el país en la actualidad, ha provocado cierta CONSUMO DE PLANTA ELECTRICA SECTOR MANUFACTURERO inestabilidad AÑO 2001 económica, unido 60 esto a la dificultad 50 cada vez más creciente del 40 reclutamiento de 30 mano de obra 47.73% calificada, lo cual 20 36.3% entienden, es pieza 10 clave para enfrentar la 0 competencia que Enero - Marzo Abril - Junio impera en el sector. Muchos señalaron además, que los constantes apagones provocan, entre otras cosas, descontrol y fallas de las maquinarias y equipos electrónicos. El uso de planta eléctrica por parte de los industriales se incrementó en este trimestre con relación al trimestre anterior. La cuantificación de su uso por parte de las empresas manufactureras en el trimestre abril-junio 2001 arrojó un valor de 47.73% superior al registrado en el trimestre anterior que alcanzó un valor de 36.3 por ciento. Hubo empresas que manifestaron incrementos en sus costos por este concepto, debido al hecho de que para poder contrarrestar el persistente problema de la energía eléctrica, se vieron en la necesidad de hacer inversiones millonarias para independizarse de la corporación dominicana de electricidad. No obstante, hay que destacar la situación favorable de las empresas que elaboran productos farmacéuticos, quienes saludaron los planes operativos medicinales del gobierno, los cuales según sus argumentaciones, contribuyeron al favorable desempeño de su actividad productiva en el trimestre. VI. SITUACION POR TAMAÑO DE LA EMPRESA Para obtener una información más detallada sobre la situación del sector manufacturero, se dividieron las empresas en tres grupos: Las que poseen de 1 a 19 empleados, de 20 a 49 y las que tienen de 50 empleados en adelante. 5 De acuerdo a los resultados de la encuesta, las empresas pequeñas continúan siendo las más afectadas. El 62.5% de las empresas ubicadas en este rango reportó que el volumen de su producción fue inferior al obtenido en igual trimestre del año anterior, el 23.2% dijo que se mantuvo igual, mientras que sólo el 14.2% consideró que había sido mayor. El saldo de opinión obtenido para este grupo de empresas fue de –48.2% inferior al –33.3% registrado en abril-junio 2000. Las empresas medianas (20 a 49 empleados) presentaron una situación similar. El saldo de opinión de producción respecto a igual trimestre del año anterior, arrojó un valor de –29.1% que comparado con el 19.0% obtenido en la encuesta de abril-junio 2000, denota el deterioro en el que se encuentra este grupo de empresas. . Asimismo, el 57.3% de las empresas que poseen por encima de los 50 empleados registraron niveles de producción inferiores a los obtenidos en igual período del año anterior. El 25.0% opinó que habían aumentado y el 17.7% informó que se habían mantenido igual. El saldo de opinión fue de –32.3%, una caía frente al 24.4% registrado en igual período del año 2000. De igual forma, los niveles de ventas para los tres grupos, registraron saldos de opinión negativos al ser comparados con los obtenidos en igual período del año anterior. De acuerdo a los resultados de la encuesta, el saldo de opinión de ventas para el grupo de las empresas pequeñas fue de –41.1%, las medianas alcanzaron un saldo de –32.7% y las grandes de –32.5%. (Para más detalle, ver Cuadro Anexo No.3) SITUACION POR TAMAÑO DE EMPRESA Trimestre Abril-Junio 2001 (En Porcentajes) VARIABLES Producción Respecto al mismo trimestre del año anterior Demanda Interna Respecto al mismo trimestre del año anterior Demanda Externa Respecto al trimestre anterior Precio Medio de las ventas Respecto al trimestre anterior Sitación Económica del producto principal En el trimestre Total de Empresas por Tamaño VI. (1-19 Empleados) (20-49 Empleaados) (50 y Más) Mayor Igual Menor SALDO Mayor Igual Menor SALDO Mayor Igual Menor SALDO 14.3 23.2 62.5 -48.2 27.3 16.4 56.4 -29.1 17.7 57.3 -32.3 17.9 23.2 58.9 -41.0 23.6 56.4 -32.8 26.6 11.3 62.1 -35.5 0 57.1 42.9 -42.9 27.3 36.4 36.4 -9.1 18.8 35.4 45.8 -27.0 19.6 55.4 25 -5.4 14.5 70.9 14.5 0.0 11.3 73.4 15.3 -4.0 5.4 55.4 39.3 56 -33.9 16.4 56.4 27.3 55 -10.9 23.4 50.8 25.8 124 -2.4 20 25 EXPECTATIVAS Las expectativas que posee el empresariado para el próximo trimestre en torno a la producción son similares a las que poseían en el trimestre anterior. El saldo de opinión obtenido para esta variable fue de 27.2% y en la encuesta del trimestre enero-marzo 2001 éste alcanzó un valor de 29.3%. Ambos valores son inferiores al 36.6% obtenido en la encuesta realizada en igual período del año anterior. Del mismo modo las expectativas que tienen los empresarios en torno al personal ocupado son poco favorables si se 6 observa el saldo de opinión obtenido para esta variable que arrojó un valor de -3.4%, inferior al 9.4% obtenido en abril-junio 2000, reflejando la posibilidad de que las empresas continúen el proceso de reducción de personal con la finalidad de disminuir costos. Si se comparan las expectativas que poseen los empresarios en torno a los precios de venta para los próximos tres meses con relación a las que poseían en el trimestre eneromarzo 2001, se observa que no se espera que los precios de venta de los productos manufacturados localmente reflejen aumentos considerables en el corto plazo. Es importante resaltar, que las expectativas que poseen los empresarios en torno al alza del nivel de precios son cada vez más débiles, debido al hecho de que el porcentaje que lo considera así, es cada vez menor. Los resultados arrojados por la encuesta desde el trimestre octubre-diciembre 2000 a la fecha dan validez a este argumento. En ese trimestre el 30.8% de los informantes contestó que para los próximos tres meses éstos se incrementarían, en la encuesta del trimestre subsiguiente (eneromarzo 2001) contestó en ese sentido un porcentaje inferior de los entrevistados (19.2%), mientras que en el trimestre abril-junio 2001 sólo el 14.9% consideró esa posibilidad. La situación económica de las empresas para los próximos tres meses será más favorable, de acuerdo a la opinión del 45.3% de los ejecutivos entrevistados, el 21.8% opinó en sentido contrario. En el trimestre enero-marzo 2001 un porcentaje mayor 27.1% consideró que sería más desfavorable. El saldo de opinión obtenido para esta variable alcanzó un valor de 23.5% superior al que se obtuvo en el trimestre anterior que fue de 17.3 por ciento. RESUMEN PRINCIPALES RESULTADOS Variables Mayor Menor Saldo Opinión Mayor ó Igual Saldo Ponderado Producción -Con respecto a Abril-Junio 2000 Ventas Mercado Interno 23.1 58.1 -35 41.9 -3.13 -Con respecto a Abril-Junio 2000 Exportaciones 23.8 60 -36.2 40 -5.48 18.2 43.9 -26.8 56.1 13.2 Buena 15.7 Mala -2.6 Menor o Igual 86.8 Buena o Regular 17.1 29.5 -12.4 70.5 Próximo Trimestre Expectativas Precios 43.8 16.6 27.2 83.4 Menor o Igual Próximo Trimestre 14.9 6 8.9 85.1 -Con respecto a Enero-Marzo 2001 Precios -Con respecto a Enero-Marzo 2001 Situación Economica del Trimestre -1.17 Expectativas Producción 7 CONCLUSIONES: Las principales conclusiones que se derivan de la encuesta, son las siguientes: En cuanto al volumen de producción, el 23.1% de los informantes consideró que había sido mayor en comparación a igual trimestre del año anterior, el 18.8% afirmó que se había mantenido igual, mientras que el 58.1% respondió que había sido menor. El saldo de opinión obtenido para esta variable alcanzó un valor de –35.0%, bastante inferior al obtenido en abril-junio 2000 que fue de 12.7%. El saldo ponderado para esta variable fue negativo (-3.13%) inferior al obtenido en abril-junio del año 2000 que alcanzó un valor de 5.60 por ciento. El saldo de opinión resultante en lo que respecta al volumen de ventas internas de las empresas manufactureras fue de –36.2%, colocándose por debajo del obtenido en igual período del año anterior que alcanzó un valor positivo de 6.5%. En el mismo orden, el saldo ponderado por total de ocupados registró un valor de –5.48%, significativamente inferior al de abril-junio 2000 que alcanzó un valor positivo de 4.37 por ciento. Los precios de las ventas de los productos manufacturados a nivel local se mantuvieron estables, de acuerdo a la opinión del 71.1% de los empresarios entrevistados. En el trimestre anterior, enero-marzo 2001, sólo el 50.7% opinó en ese sentido. El saldo de opinión fue de -2.6% cuando en el trimestre anterior alcanzó un valor positivo de 16.4%. Asimismo, el saldo ponderado arrojó un valor de –1.17% inferior al obtenido en eneromarzo 2001 que alcanzó un valor de 2.14 por ciento. La situación económica del producto principal de las empresas manufactureras en el trimestre abril-junio 2001 fue buena para el 17.1% del empresariado, el 53.4% la calificó como regular y el 29.5% la consideró mala. El saldo de opinión obtenido para esta variable fue de –12.4%, ligeramente más favorable que el –21.8% obtenido en la encuesta que se realizara en el trimestre anterior pero mucho menos favorable si lo comparamos con el saldo positivo de 13.6% registrado en igual período del año anterior. Las expectativas que tienen los empresarios en torno al personal ocupado son poco favorables si se observa el saldo de opinión obtenido que arrojó un valor negativo de -3.4% inferior al 9.4% registrado en abril-junio 2000, reflejando la posibilidad de que las empresas continúen el proceso de reducción de personal, con la finalidad de disminuir costos. En cuanto a las expectativas de producción, el 43.8% considera que aumentará, sólo el 16.6% estima que será menor. Asimismo, con respecto a los precios el 79.1% considera que no variarán, mientras que el 14.9% prevé que serán mayores. 8