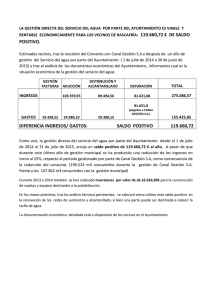

Descargar PDF - Junta de Andalucía

Anuncio