PUNTEO PRELIMINAR DEL PROYECTO DE LEY DE RENDICIÓN

Anuncio

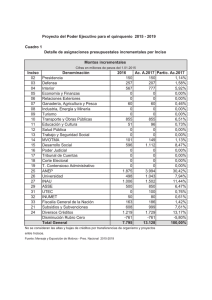

1 PUNTEO PRELIMINAR DEL PROYECTO DE LEY DE RENDICIÓN DE CUENTAS Y BALANCE DE EJECUCIÓN PRESUPUESTAL - EJERCICIO 2015. Dada la urgencia de realizar un informe sobre el impacto del Proyecto de ley de Rendición de Cuentas y Balance de la Ejecución Presupuestal correspondiente al ejercicio 2015, el siguiente punteo incluirá sólo aquellas disposiciones que tienen una incidencia directa en la Universidad de la República y, a cuenta, de un estudio pormenorizado de las mismas, en los casos que así lo requieran. En cuanto a disposiciones generales: 1) El artículo 2 prevé el ajuste de los créditos correspondientes a sueldos, gastos de funcionamiento e inversiones. Debe tenerse presente que en el presupuesto vigente no se habían incluido los sueldos en la disposición relativa al ajuste, si bien se había sostenido en la exposición de motivos, así como en diversas intervenciones en la comisiones parlamentarias y en el ámbito de la negociación colectiva la vigencia del artículo 4° de la ley 18.719. Sobre la vigencia de las normas típicamente presupuestales, acotada al período de gobierno correspondiente, nos expedimos en el informe realizado en oportunidad de considerar el articulado del presupuesto quinquenal. Debe asimismo tenerse presente que el inciso primero del propio artículo en examen establece que la vigencia de la ley es a partir de 1° de enero de 2017. En cuanto a disposiciones relativas a funcionarios: 2) El artículo 4 proyectado tiene como ámbito subjetivo de aplicación los organismos incluidos en el artículo 49 de la ley 18.651 y el artículo 4° de la ley 19.122 , normas que refieren a la obligación de las entidades estatales respecto a la ocupación de un porcentaje de sus vacantes para el ingreso de personas con discapacidad y de afrodescendientes, respectivamente. El ámbito de aplicación alcanza a los entes autónomos y servicios descentralizados. De acuerdo al inciso primero en "oportunidad de iniciar un proceso de selección de personal para la provisión de vacantes, deberá indicarse en forma expresa el o los perfiles que se cubrirán con los cargos, funciones y créditos presupuestales afectados al cumplimiento de dichas disposiciones”. Se trata de 2 una norma típicamente estatutaria, que pretende ser aplicada también al ámbito universitario, según el tenor literal de la norma proyectada. En cuanto a disposiciones de ordenamiento financiero: 3) El artículo 6 establece el abatimiento de los créditos correspondientes al incremento otorgado en la ley de presupuesto nacional para el año 2017, con determinadas excepciones dentro de las cuales no se encuentra la Universidad de la República. A cuenta de estudio más detallado, corresponde precisar que el inciso final del artículo 215 de la Constitución prevé que en la instancia de Rendición de Cuentas el Poder Ejecutivo puede proponer las modificaciones que estime indispensables al monto global de inversiones, gastos, sueldos y recursos. En leyes de Rendición de Cuentas pasadas como por ejemplo la del año 2001 se establecieron abatimientos en los créditos de gastos e inversiones en un 8% y 28% respectivamente que afectaron también a la UdelaR. Asimismo en otras leyes se han dispuesto abatimientos a créditos permanentes de determinados Incisos a efectos de financiar otros rubros del presupuesto nacional. El artículo enumera 14 excepciones, entre las cuales: la número 4 (Convenio Salarial ANEP), la número 9 (ANII), la número 10 (Instituto Pasteur) y la número 12 (PEDECIBA), estarían discriminando a la UdelaR en el entendido de que los incrementos que corresponden a retribuciones y a investigación se establecen abatidos pues no están contemplados en las excepciones. De aplicarse este artículo la UdelaR no recibirá los incrementos dispuestos en la ley de presupuesto quinquenal para el año 2017. Se detalla a continuación los montos y conceptos por artículo. 3 Detalle de Incrementos 2016-2017 - Financiación 1.1 Ley 19.355 cifras en $ pr.01/01/15 Artículos del Inciso 26 Origen Concepto 2016 2017 2016-2017 Incr.2016 Inc. 2017 Total 325.621.762 337.018.523 662.640.285 Artículo 561 Retribuciones Artículo 562 DT 30.000.000 30.000.000 60.000.000 Artículo 563 Proy 4 Inv. Y Posg 92.731.476 117.326.005 210.057.481 Artículo 564 HC 50.000.000 60.000.000 110.000.000 Artículo 567 Gastos e inversiones 50.000.000 0 50.000.000 Artículo 567 Becas Total Inciso 26 Otros Artículos Origen Concepto 50.000.000 0 50.000.000 598.353.238 544.344.528 1.142.697.766 2016 2017 2016-2017 Incr.2016 Inc. 2017 Total Artículo 695 Convenio ASSE HC 55.000.000 55.000.000 110.000.000 Artículo 696 UDAS 40.000.000 50.000.000 90.000.000 95.000.000 105.000.000 200.000.000 Total otros Incisos 4) El artículo 9 establece la obligación de los organismos del artículo 220 de la Constitución, de presentar en cada instancia presupuestal conjuntamente con la Rendición de Cuentas, un informe relativo a las medidas adoptadas a efectos de lograr una mayor eficiencia del gasto, así como el impacto de cada una de esas medidas. Se estaría introduciendo una temática y una instancia de control que exceden las previsiones de la norma constitucional. Este pedido de informe no es algo novedoso, informes similares se han incluido en leyes anteriores, como ejemplos se señalan los pedidos de informes de OPP y MEF en cuanto al Interior y POMLP. 4 5) El artículo 11 refiere a normas de arrendamientos. Actualmente los gastos por alquileres son de cargo del presupuesto universitario y la CGN actualiza anualmente los créditos de los contratos que se encuentran registrados, aplicando los actualizadores establecidos en cada contrato a las partidas registradas en ese objeto del gasto. El inciso segundo del artículo establece que los créditos presupuestales vigentes para el 2016 en arrendamientos se considerará permanente y los actualizadores futuros serán de cargo de cada Inciso. 6) El artículo 12 hace referencia a partidas de retribuciones de ejercicio vencido, como por ejemplo las que hacen referencia a liquidaciones de ejercicios anteriores. Actualmente el procedimiento es que terminado el ejercicio, el saldo no ejecutado en sueldos queda habilitado para futuras reliquidaciones (resoluciones que por errores u omisiones no se aplicaron), eso es por los últimos 4 años. El tope es el saldo no ejecutado en cada ejercicio. La modificación que se plantea es que a partir de esta norma, las habilitaciones de crédito las realizará la CGN y por el importe ejecutado en el Objeto del Gasto 091 "Retribuciones de Ejercicio Vencido" del ejercicio inmediato anterior y en el caso que la habilitación realizada no fuera suficiente para abonar importes adeudados, la ampliación del crédito requerirá autorización expresa del Ministerio de Economía y Finanzas, la que podrá gestionarse siempre que se constaten economías suficientes en el ejercicio de su devengamiento y en los rubros de sueldos. La modificación propuesta incluye un trámite ante el MEF para solicitar lo que hasta ahora lo teníamos en forma automática y era un trámite interno de los Servicios ante la Dirección General de Administración Financiera. 7) El artículo 13 fija el ámbito de aplicación del procedimiento de pago de las sentencias contra el Estado previsto en el artículo 400 del CGP. 8) Los artículos 14 y 15 establecen modificaciones en el TOCAF en relación a los procedimientos de contratación. 5 En cuanto a otras disposiciones que es de interés destacar: 9) El artículo 79, sustituye el artículo 380 de la ley 16.736, con el siguiente alcance: a) modifica el ámbito de aplicación, circunscribiéndolo a las instituciones terciarias privadas, cuya solicitud de autorización para funcionar y de reconocimiento de nivel académico cumplan con las normas vigentes. La norma vigente alcanza a las "instituciones privadas cuyo funcionamiento hubiera sido autorizado por el de conformidad con las normas vigentes", de modo que no se condiciona a que ya estén autorizadas, sino a la existencia de una solicitud que cumpla con la normativa vigente. b) El texto proyectado remite, a su vez, a la reglamentación que dicte el Poder Ejecutivo, lo que no se encuentra previsto en la norma actualmente vigente. c) Se incorporaría asimismo en las potestades del Poder Ejecutivo respecto de las instituciones infractoras lo previsto en la ley 17.163. 10) El artículo 164 excluye de las exoneraciones previstas en el Título 3 del Texto Ordenado 1996, la importación de bienes competitivos con la industria nacional, estableciendo a tales efectos la necesidad de contar con el pronunciamiento del Ministerio de Industria, Energía y Minería antes que el Ministerio de Economía dicte la resolución respectiva. Esta norma, vendría a complementar, lo ya previsto en el artículo 581 de la ley 17.296 que restringió la inmunidad impositiva establecida en el artículo 463 de la ley 16.226 a los casos en que, la aplicación de la misma, implique un trato discriminatorio para los bienes de producción nacional. Esta última disposición, actualmente vigente, es de aplicación para la Universidad, sin perjuicio de que es posible sostener su inconstitucionalidad, en tanto limita una inmunidad que es de rango constitucional y que la ley 16.226 se limita a declarar y no a consagrar, a diferencia de lo que establece el texto legal. 6 El Pro Rectorado de Investigación, la Facultad de Ingeniería y la Dirección General Jurídica, elaborarán una propuesta de artículo. 11) El artículo 171 dispone que la actividad de las personas contratadas por la ANII para la evaluación de proyectos de investigación, innovación y formación de capital humano será compatible con el goce de la jubilación. 12) El artículo 151 modifica las escalas de tramos de renta y alícuotas del IRPF y el artículo 152 introduce modificaciones en el cálculo de las deducciones. De acuerdo a esta propuesta y considerando los valores actuales se presentan a continuación cuadros comparativos. Valor BPC vigente al 01.01.2016 - $ 3.340 Vigencia: 01.01.16 Vigencia según propuesta P.E. ESCALA MENSUAL INGRESOS Más de Hasta ESCALA MENSUAL INGRESOS Tasa 0,00 23.380,00 Exento 23.380,01 33.400,00 33.400,01 Más de Hasta Tasa 0,00 23.380,00 Exento 10% 23.380,01 33.400,00 10% 50.100,00 15% 33.400,01 50.100,00 15% 50.100,01 167.000,00 20% 50.100,01 100.200,00 24% 167.000,01 250.500,00 22% 100.200,01 167.000,00 25% 250.500,01 384.100,00 25% 167.000,01 250.500,00 27% 30% 250.500,01 384.100,00 31% 384.100,01 384.100,01 Vigencia: 01.01.16 Vigencia según propuesta P.E. ESCALA MENSUAL DEDUCCIONES Más de 36% Hasta DEDUCCIONES Tasa Ingresos hasta $ 50.100 : se aplica tasa de 10 % al total de las deducciones. 0,00 10.020,00 10% 10.020,01 26.720,00 15% 26.720,01 143.620,00 20% Ingresos mayores a $ 50.100 : se aplica tasa 143.620,01 227.120,00 22% de 8 % al total de las deducciones. 227.120,01 360.720,00 25% 360.720,01 CPP 28/06/2016 30%