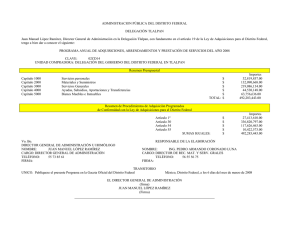

gaceta oficial del distrito federal

Anuncio