VIII - Actualidad Empresarial

Anuncio

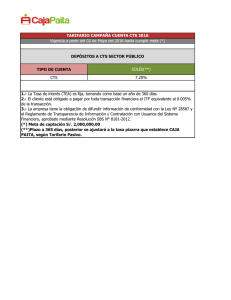

Área VIII Gestión de Recursos Humanos y Legislación Laboral Pública VIII El Depósito de la CTS de los Trabajadores del Estado en el Régimen de la Actividad Privada Ficha Técnica Autor : Dr. Tulio M. Obregón Sevillano* Título : El Depósito de la CTS de los Trabajadores del Estado en el Régimen de la Actividad Privada Fuente : Actualidad Gubernamental, Nº 32 - Junio 2011 Sumario 1. 2. 3. 4. 5. Introducción Las Entidades del Sector Público CTS de los Servidores Sujetos a la Carrera Administrativa La Compensación por Tiempo de Servicios en el Régimen Laboral Privado La CTS de Servidores del Estado Sujetos al Régimen Laboral Privado 1. Introducción Los trabajadores del Estado pertenecen a dos regímenes laborales, al régimen del Sector Privado y al del Sector Público. En ambos regímenes tienen derecho a la CTS. En el caso de los trabajadores sujetos al régimen laboral del Sector Público, la Compensación por Tiempo de Servicios se otorga al personal nombrado al momento del cese. En el caso de los trabajadores sujetos al régimen laboral de la actividad privada, la CTS equivale a un dozavo de lo que ganan en el año, la misma que se deposita semestralmente. En el presente informe abordamos el tema de la CTS de los trabajadores del Estado, tanto de los sujetos al régimen laboral del Sector Público o Carrera Administrativa, como de los sujetos al régimen laboral de la actividad privada. * Abogado egresado de la Pontificia Universidad Católica del Perú. Posgrado en Derecho del Trabajo en la Universidad de Salamanca - España. 2. Las Entidades del Sector Público De acuerdo con los artículos 39º y 40º de la Constitución, referidos a los Funcionarios y trabajadores públicos, como a la Carrera Administrativa, el término “servidor” o “funcionario” del Sector Público, involucra a: “Todos los funcionarios y trabajadores públicos están al servicio de la Nación. El Presidente de la República tiene la más alta jerarquía en el servicio a la Nación y, en ese orden, los representantes al Congreso, ministros de Estado, miembros del Tribunal Constitucional y del Consejo de la Magistratura, los magistrados supremos, el Fiscal de la Nación y el Defensor del Pueblo, en igual categoría; y los representantes de organismos descentralizados y alcaldes, de acuerdo a ley”. Y con relación a los servidores comprendidos en la carrera administrativa, si tomamos en consideración lo que señala el artículo 40º de la Constitución, que a la letra dice: “La ley regula el ingreso a la carrera administrativa, y los derechos, deberes y responsabilidades de los servidores públicos. No están comprendidos en dicha carrera los funcionarios que desempeñan cargos políticos o de confianza. Ningún funcionario o servidor público puede desempeñar más de un empleo o cargo público remunerado, con excepción de uno más por función docente. No están comprendidos en la función pública los trabajadores de las empresas del Estado o de sociedades de economía mixta.” Así, podemos concluir que el término “servidor” o “funcionario público” incluye al Presidente, los ministros, parlamentarios, alcaldes, presidentes regionales, miembros del Poder Judicial, de las Fuerzas Armadas, Magisterio, etc., no incluyendo, únicamente, a los que laboran para las empresas del Estado. Actualidad Gubernamental Por su parte, la Ley Nº 27444, Ley de Procedimiento Administrativo General, en su artículo I, referido a su ámbito de aplicación, señala lo siguiente: “La presente Ley será de aplicación para todas las entidades de la Administración Pública. Para los fines de la presente Ley, se entenderá por “entidad” o “entidades” de la Administración Pública: 1. El Poder Ejecutivo, incluyendo Ministerios y Organismos Públicos Descentralizados; 2. El Poder Legislativo; 3. El Poder Judicial; 4. Los Gobiernos Regionales; 5. Los Gobiernos Locales; 6. Los Organismos a los que la Constitución Política del Perú y las leyes confieren autonomía. 7. Las demás entidades y organismos, proyectos y programas del Estado, cuyas actividades se realizan en virtud de potestades administrativas y, por tanto se consideran sujetas a las normas comunes de derecho público, salvo mandato expreso de ley que las refiera a otro régimen; y 8. Las personas jurídicas bajo el régimen privado que prestan servicios públicos o ejercen función administrativa, en virtud de concesión, delegación o autorización del Estado, conforme a la normativa de la materia”. Asimismo, si hacemos una revisión de la Constitución, de la Ley de Procedimiento Administrativo General, como de otros cuerpos normativos, vemos cómo se hace un deslinde entre el Gobierno Central, respecto de los Gobiernos Regionales y Locales. Esta distinción, entre Sector Público y Gobierno Central es importante, a los fines del presente informe. 3. CTS de los Servidores Sujetos a la Carrera Administrativa La Compensación por Tiempo de Servicios se otorga al personal nombrado al momento del cese por el importe del N° 32 - Junio 2011 VIII 1 Informes Especiales Gestión de Recursos Humanos y Legislación Laboral Pública VIII Informes Especiales 50% de su remuneración principal para los servidores con menos de 20 años de servicios o de una remuneración principal para los servidores con 20 o más años de servicios por cada año completo o fracción mayor de 6 meses y hasta por un máximo de 30 años de servicios. En caso de cese y posterior reingreso, la cantidad pagada surte efecto cancelatorio del tiempo de servicios anterior para este beneficio. 4. La Compensación por Tiempo de Servicios en el Régimen Laboral Privado 4.1. Características de la CTS La Compensación por Tiempo de Servicios (CTS) tiene la calidad de beneficio social de previsión de las contingencias que origina el cese en el trabajo y de promoción del trabajador y su familia. Tienen derecho a este beneficio los trabajadores sujetos al régimen laboral de la actividad privada que cumplan, cuando menos en promedio, una jornada mínima diaria de cuatro horas. Se encuentran igualmente comprendidos, aquellos trabajadores sujetos al régimen laboral y compensatorio común de la actividad privada, aun cuando tuvieran un régimen especial de remuneración; la determinación de la remuneración computable se efectuará atendiendo dicho régimen especial. No están comprendidos en el régimen de compensación por tiempo de servicios: • Los trabajadores que no cumplen con el requisito mínimo diario de cuatro horas de labor, en promedio. • Los trabajadores que perciben el 30% o más del importe de las tarifas que paga el público por los servicios. No se considera tarifas las remuneraciones de naturaleza imprecisa tales como la comisión y el destajo. • Los trabajadores que hayan laborado menos de un mes. • Los trabajadores sujetos a regímenes especiales de Compensación por tiempo de Servicios, tales como construcción civil, pescadores, artistas, trabajadores del hogar y casos análogos, quienes continúan regidos por sus propias normas. • Los trabajadores que hayan pactado con sus empleadores el pago de la «remuneración integral anual», en aplicación del artículo 8º de la Ley de Productividad y Competitividad Laboral, D.S. Nº 003-97-TR (27.03.97). Genera derecho a CTS los días de trabajo efectivo. En consecuencia, los días de inasistencia injustificada, así como los días no computables se deducirán del tiempo de servicios a razón de un treintavo por cada uno de estos días. Por excepción, también son computables: VIII 2 a. Las inasistencias motivadas por accidentes de trabajo o enfermedad profesional o por enfermedades debidamente comprobadas, en todos los casos hasta por sesenta días al año. Se computan en cada período anual comprendido entre el 1 de noviembre de un año y el 31 de octubre del año siguiente. b. Los días de descanso pre y postnatal. c. Los días de suspensión de la relación laboral con pago de remuneración por el empleador. d. Los días de huelga, siempre que no haya sido declarada improcedente o ilegal. e. Los días que devenguen remuneraciones en un procedimiento de nulidad de despido. 4.2. Depósitos de la CTS A partir del año 1991, la CTS se paga mediante el sistema de depósitos en las entidades del Sistema Financiero Nacional. A partir de esa época, ha habido tres sistemas de depósitos: a. La CTS acumulada al 31 de diciembre del año 1990: Esta CTS se debió depositar año a año, dentro de los primeros seis meses de cada año (de 1991 en adelante), en un plazo máximo de diez años. Plazo que venció el 13 de marzo del año 2001. b. La CTS generada del 1 de enero de 1991 al 31 de octubre del año 2000 y la CTS que se genera desde noviembre de 2004: Esta CTS se deposita semestralmente, en mayo y noviembre de cada año, a la entidad depositaria. c. La CTS que se generó entre el 1 de noviembre del año 2000 y el 31 de octubre del año 2004: Esta CTS se debía depositar en la entidad financiera en forma mensual. 4.3. Depósitos semestrales El trabajador que ingrese a prestar servicios deberá comunicar a su empleador, por escrito y bajo cargo, hasta el 30 de abril o 31 de octubre, según su fecha de ingreso, el nombre del depositario, que ha elegido, el tipo de cuenta y moneda en que deberá efectuarse el depósito. Si el trabajador no cumple con esta obligación el empleador hará el depósito en cualquiera de las instituciones permitidas por la ley, bajo la modalidad de depósito a plazo fijo por el período más largo permitido. La CTS se deposita semestralmente, con efecto cancelatorio, en la institución elegida por el trabajador. Se devenga desde el primer mes de servicios; cumplido este requisito, toda fracción de mes se computa por treintavos. Actualidad Gubernamental N° 32 - Junio 2011 Efectuado el depósito queda cumplida y pagada la obligación, sin perjuicio de los reintegros que deben efectuarse en caso de depósitos insuficientes o que resultaren diminutos. Los empleadores depositarán en los meses de mayo y noviembre de cada año tantos dozavos de la remuneración computable percibida por el trabajador en los meses de abril y octubre, respectivamente, como meses completos haya laborado en el semestre respectivo. La fracción de mes se depositará por treintavos. Los depósitos que efectúe el empleador deberán realizarse dentro de los primeros quince días naturales de los meses de mayo y noviembre de cada año, si el último día es inhábil. a. Trabajador con menos de un mes de servicios Si el trabajador al 30 de abril o 31 de octubre, según su fecha de ingreso, no cumple el requisito de un mes completo de servicios desde su fecha de ingreso, la CTS de esa fracción de mes se calculará y pagará conjuntamente con la que corresponda al siguiente período. b. Contratos de trabajo a plazo fijo Tratándose de los contratos de trabajo sujetos a modalidad (plazo fijo), el pago de la CTS será efectuado directamente por el empleador al vencimiento de cada contrato, con carácter cancelatorio, salvo que la duración del contrato original con o sin prórrogas sea mayor a seis meses, en cuyo caso no procederá el pago directo de la compensación, debiéndose efectuar los depósitos de acuerdo al régimen general. 4.4. Depositarios de la CTS a. Instituciones depositarias Las empresas del sistema financiero donde puede efectuarse el depósito son las Bancarias, Financieras, Cooperativas de Ahorro y Crédito, Cajas Municipales de Ahorro y Crédito, y Cajas Rurales de Ahorro y Crédito. b. Cambio de depositario El trabajador puede disponer libremente y en cualquier momento el traslado del monto acumulado de su CTS e intereses de uno a otro depositario, notificando tal decisión a su empleador. Éste, en el plazo de ocho días hábiles, cursará al depositario las instrucciones correspondientes, el que deberá efectuar el traslado directamente al nuevo depositario designado por el trabajador dentro de los quince días hábiles de notificado. La demora del depositario en cumplir con el plazo establecido será especialmente sancionada por la Superintendencia de Banca y Seguros. Gestión de Recursos Humanos y Legislación Laboral Pública En caso de traslado del depósito de uno a otro depositario, el primero deberá informar al segundo, bajo responsabilidad, sobre los depósitos y retiros efectuados, así como las retenciones judiciales por alimentos, o cualquier otra afectación que conforme a la Ley de CTS pudiera existir. 4.5. Formalidades de los depósitos a. Liquidación El empleador, debe entregar al trabajador, bajo cargo, dentro de los cinco días hábiles, de efectuado el depósito, una liquidación debidamente firmada que contenga cuando menos la siguiente información: • Fecha y número u otra seña otorgada por el depositario que indique que se ha realizado el depósito; • Nombre o razón social del empleador y su domicilio; • Nombre completo del trabajador; • Información detallada de la remuneración computable; • Período de servicios que se cancela; y • Nombre completo del representante del empleador que suscribe la liquidación. b. Constancia del depósito El depositario, a su vez, a través del empleador entregará a los trabajadores el documento que acredite la titularidad del depósito. Asimismo, deberá informar al trabajador titular de la cuenta CTS sobre su nuevo saldo, indicando la fecha del último depósito, en un plazo no mayor de 15 días calendario de efectuado éste. c. Observaciones al depósito Si el trabajador no encontrare conforme la liquidación efectuada por el empleador, podrá observarla por escrito, debiendo el empleador proceder a su revisión en el plazo máximo de tres días útiles de recibida la observación, comunicando el resultado por escrito al trabajador. Si éste no lo encontrase conforme podrá recurrir a la Autoridad Inspectiva de Trabajo. 4.6. Incumplimiento de los depósitos Cuando el empleador deba efectuar directamente el pago de la CTS o no cumpla con realizar los depósitos que le corresponda, quedará automáticamente obligado al pago de los intereses que hubiera generado el depósito de haberse efectuado oportunamente, y en su caso, a asumir la diferencia de cambio, si éste hubiera sido solicitado en moneda extranjera, sin perjuicio de las demás responsabilidades en que pueda incurrir y de la multa administrativa correspondiente. 4.7. Depósitos diminutos Si se hubieran efectuado pagos diminutos, es de cargo del empleador efectuar el reintegro correspondiente, con los intereses y diferencia de cambio, de ser el caso. 4.8. Depósitos en exceso Los montos que se hubieren depositado en exceso se imputarán al siguiente depósito, no constituyendo precedente para los que se efectúen en el futuro, salvo convenio o decisión unilateral del empleador que expresamente los incluyan en la remuneración computable. Los intereses de los depósitos realizados en exceso corresponden al empleador y podrán ser imputados al siguiente o siguientes depósitos hasta agotarse. 4.9. Depósito de reintegros Todo incremento de remuneraciones que importe el abono de algún reintegro por CTS, deberá depositarse sin intereses, dentro de los quince días naturales posteriores a la fecha de publicación de la disposición gubernamental, de la firma del convenio colectivo o de la notificación del laudo arbitral o de la fecha en que se hizo efectiva la decisión unilateral del empleador o cualquier forma de conclusión de la negociación colectiva, según corresponda. 5. La CTS de Servidores del Estado Sujetos al Régimen Laboral Privado En el caso de los trabajadores del Estado, sujetos al régimen laboral de la actividad privada, el artículo 1º del D. Ley Nº 25807 (31.10.92), estableció que las entidades del Gobierno Central y organismos cuyo personal se encuentra sujeto al régimen laboral de la Ley Nº 4916, no están comprendidos en la aplicación del D. Leg. Nº 650 y el D. Ley Nº 25460, únicamente para efectos de los depósitos de la CTS en las instituciones financieras, cooperativas de ahorro y crédito, mutuales y cajas municipales de ahorro y crédito, constituyéndose en depositarios obligatorios de dichos fondos y asumiendo las cargas financieras respectivas. No comprende esta disposición a los organismos señalados en la Ley Nº 24948” (la Ley Nº 24948 es la Ley de la Actividad Empresarial del Estado). Ello llevó a que en las entidades del Estado, con las excepciones señaladas, no se hicieran los depósitos de la CTS, constituyéndose la entidad pública empleadora en la depositaria de dichas CTS en lugar de las entidades del Sistema Financiero Nacional. Sin embargo, la Autoridad Nacional del Servicio Civil - Servir ha emitido el Informe Legal Nº 109-2010-SERVIR/GG-OAJ, mediante el cual establece que deben Actualidad Gubernamental VIII hacerse los depósitos de la CTS en las entidades financieras, y para fundamentar su opinión señala lo siguiente: 5.1. Antecedentes Señala el informe que el decreto Ley Nº 25807, que estableció que las entidades del Estado eran las depositarias de la CTS, era un Decreto Ley que modificó el Decreto Ley Nº 25572, que a su vez había modificado la Ley de Presupuesto del año 1992. Agrega, que en la Casación Nº 19602004-Lima, de fecha 11 de julio de 2006, en un proceso iniciado por un ex trabajador contra una entidad del Estado, la Sala de Derecho Constitucional y Social Transitoria de la Corte Suprema de Justicia de la República estableció que “los argumentos respecto de la inexistencia de autorizaciones presupuestales para el pago de las cargas financieras no son suficientes para extinguir o dejar sin efecto el derecho laboral al pago de intereses sobre la Compensación por Tiempo de Servicios, no siendo dichas relaciones internas de orden presupuestario materia del presente proceso (…)”. Por otro lado, y respecto de la fuerza vinculante de una Opinión de Servir, esta entidad en el informe que estamos reseñando, establece que el literal h) del artículo 10º del D. Leg. Nº 1023, Decreto Legislativo que crea la Autoridad Nacional del Servicio Civil, establece como una de sus funciones es la de opinar de manera vinculante sobre materias de su competencia. Por tanto, el informe que se detalla sobre CTS es vinculante, obligando a las entidades del Estado cuyos trabajadores están sujetos al régimen laboral de la actividad privada a acatarlo. 5.2. Análisis Servir hace el siguiente análisis: a. El D. Leg. Nº 650 y normas complementarias regulan la CTS, que es un beneficio social de previsión. b. El artículo 32º del TUO del D. Leg. Nº 650, aprobado por el D.S. Nº 00197-TR, establece que las entidades financieras son las depositarias de la CTS. c. Una primera conclusión de Servir es que la CTS es un beneficio social de naturaleza laboral y que el depósito semestral en una entidad financiera constituye el procedimiento regular mediante el cual se materializa el derecho del trabajador. d. En el caso de los depósitos de la CTS en las entidades del Estado, señala que se dictaron los Decretos Leyes Nos 25572 y 25807, estableciendo que la CTS de los trabajadores de las entidades N° 32 - Junio 2011 VIII 3 VIII Informes Especiales del Estado no se depositaban en el Sistema Financiero, sino que las propias entidades se constituían en depositarios legales de dichas CTS. e. Así, a diferencia de cualquier otro empleador privado, las entidades del Estado no realizaban los depósitos de la CTS, sino que la propia entidad se constituía en depositaria del monto generado por la CTS. f. Servir opina, teniendo en cuenta que el Decreto Ley Nº 25572 fue una norma de naturaleza presupuestal, pues modificó la Ley de Presupuesto del año 1992, lo que dispuso sobre la CTS fue también un asunto concerniente al ejercicio fiscal 1992. g. Las disposiciones sobre la constitución de las entidades del Estado en depositarios legales de la CTS de sus trabajadores, ha generado dos vertientes de opinión entre las entidades del Estado: i) Aquella que considera que la disposición de la prohibición de efectuar los depósitos de la CTS en el Sistema Financiero y de que sean las entidades públicas las depositarias de la CTS sólo tenía aplicación en el año 1992, año del presupuesto de dicha Ley. Se sustentan en que si hay una Ley de Presupuesto para un año, esta Ley se extingue al terminar el año fiscal, conjuntamente con cualquier otra ley que la hubiera modificado, y ese fue el caso de los Decretos Leyes Nos 25572 y 25807, que establecieron el depósito de la CTS en las propias entidades estatales y no en el Sistema Financiero). Además, porque la Ley de Presupuesto del año 1993 no recogió la disposición sobre depósitos de la CTS en las propias entidades del Estado. Respalda esta posición, la Ley 26411: Ley general del Sistema Nacional de Presupuesto, que establece que el Presupuesto del Sector Público tiene vigencia anual y coincide con el año calendario. ii) La segunda interpretación considera que las leyes de presupuesto, aun cuando la periodicidad es anual, tienen disposiciones de orden y disciplina fiscal que por su naturaleza y finalidad no requieren que sean reiteradas año a año, y que mantienen su carácter obligatorio aun cuando la norma presupuestal se hubiera extinguido, y ese es el caso de los depósitos de la CTS. A partir de lo señalado en el párrafo anterior, esta segunda vertiente de interpretación considera que las entidades del Estado deben seguir siendo las depositarias de la CTS de los trabajadores, y no las entidades del Sistema Financiero, hasta la extinción del vínculo laboral. iii) Un aspecto que llama la atención, es que la interpretación de que la CTS sólo debía depositarse en las entidades del Estado el año 1992 y que a partir del año 1993 debía depositarse en el Sistema Financiero, es mayoritariamente sostenida por las entidades públicas cuyos ingresos se originan principalmente en recursos directamente recaudados; en cambio, la segunda corriente de opinión, de que la VIII 4 5.3. Conclusiones Finalmente, Servir opina en las conclusiones del Informe Legal Nº 109-2010-SERVIR/GG-DAJ, de la siguiente manera: la fecha, no exista un criterio único sobre la obligación de depositar la CTS de los trabajadores públicos sujetos al régimen laboral de la actividad privada. Considerando la existencia de dos criterios opuestos sobre el tema analizado, adopción de alguno de ellos (depositando periódicamente la CTS u omitiendo dichos depósitos), podría ser sustentado en las razones señaladas a lo largo de este informe; criterio que se debería tomar en cuenta al momento de identificar la responsabilidad de los funcionarios o servidores que adoptaron una u otra decisión”. b. “La opinión según la cual el carácter anual de las leyes de presupuesto determina que los Decretos Leyes Nº 25572 y 25807 perdieron vigencia con la ley de presupuesto para 1992, Ley Nº 25388, se apoya en que dichas normas fueron dictadas en el contexto de modificaciones presupuestales que buscaron establecer reglas de disciplina en materia de uso de recursos públicos, lo que implica que su vigencia sólo se extendió durante ese ejercicio fiscal”. c. “A partir del año 1993 se reanudó para las entidades públicas con personal sujeto al régimen laboral de la actividad privada la obligación de realizar los depósitos de la Compensación por Tiempo de Servicios de acuerdo a las reglas del Decreto Legislativo Nº 650. En el contexto actual, esto se traduce no sólo en la obligación de empezar a efectuar los depósitos en las ocasiones correspondientes (mayo y noviembre de cada año), sino además en la de regularizar los depósitos no efectuados por una indebida aplicación de las normas materia de análisis, debiendo llevarse a cabo las gestiones pertinentes para la habilitación de los recursos necesarios”. d. “La presente opinión tiene carácter vinculante, ante al haber sido aprobada por el Consejo Directivo de Servir en sesión realizada 13 de mayo del año en curso, de acuerdo alo establecido en el literal d) del artículo 16º del Decreto Legislativo Nº 1023”. Por tanto, los depósitos semestrales deben efectuarlos todos los empleadores del Estado, cuyos trabajadores están sujetos al régimen laboral de la actividad privada, sin ninguna excepción, incluidos los trabajadores de las empresas y organismos señalados en la Ley Nº 24948, Ley de la Actividad Empresarial del Estado, si tienen derecho al depósito semestral. a. “La ausencia de un ente rector del sistema administrativo de recursos humanos al interior del Estado ha implicado que desde el año 1993 a Los trabajadores de los Gobiernos Locales (obreros), Regionales, Poder Judicial, etc., también tienen derecho a que se les deposite la CTS semestralmente. CTS siempre debe ser depositada en las propias entidades del Estado, es defendida mayoritariamente por las entidades estatales cuyos ingresos son asignados principalmente por el Tesoro Público. h. Servir solicitó su opinión a la Dirección Nacional de Presupuesto Público del Ministerio de Economía y Finanzas, Opinión que está contenida en el Informe Nº 016-2010-EF/76.10, la que señala claramente que “del análisis integral de las normas modificatorias señaladas, se desprende que en dichas normas coexisten dos tipos de dispositivos. El primer tipo de dispositivos está vinculado a las modificaciones de la Ley de Presupuesto propiamente dichas, mientras que el segundo tipo regula temas distintos a dicha Ley, como es el caso del artículo 12º mencionado. En ese sentido, toda vez que el indicado artículo 12º constituye una modificación en materia laboral y no en materia presupuestaria, no responde a la vigencia de la Ley de Presupuesto del Sector Público para el año fiscal 1992, por lo que dicho artículo continua vigente”. Es decir, para el MEF, la disposición de que la CTS no se deposite en el Sistema Financiero, sino que las propias entidades del Estado sean las depositarias, está vigente. Sin embargo, Servir considera que dicha Opinión, al no ser sobre materia presupuestaria sino laboral, es sólo una referencia más, pero “no necesariamente como un criterio de obligatorio cumplimiento para el resto de entidades públicas”. Llama la atención que Servir pida una Opinión a la Dirección Nacional de Presupuesto sobre un tema laboral, como es el de la CTS, y cuando la respuesta no les agrada, la desestimen por ser un tema laboral. Cabe preguntarse entonces, ¿para qué hicieron la consulta? i. Servir opina que las normas de presupuesto son normas de carácter anual y pierden su vigencia al concluir el año, por lo que la CTS de los servidores del estado sujetos al régimen laboral de la actividad privada debe depositarse en el Sistema Financiero a partir del año 1993. Actualidad Gubernamental N° 32 - Junio 2011