Informe - Bancompartir

Anuncio

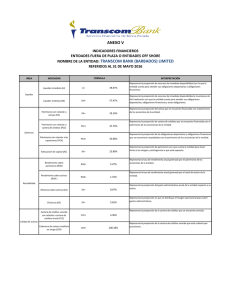

Informe de Gestión Asamblea General Ordinaria de Accionistas 7 INFORME DE GESTIÓN AÑO 2015 Señores Accionistas: Nos permitimos presentar a continuación el Informe de Gestión correspondiente al ejercicio del periodo comprendido entre 1° de enero y el 31 de diciembre de 2015 de BANCO COMPARTIR S.A. BANCOMPARTIR S.A.: 1. EL MUNDO Y LA ECONOMÍA COLOMBIANA PROSPECTIVA Y REALIDADES ECONÓMICAS A nivel mundial, el año 2015 será recordado porque algunas economías registraron un afianzamiento en su crecimiento, en tanto que otras en particular las economías emergentes y en desarrollo sufrieron aprietos debido al desplome de los precios de las materias primas y el endurecimiento de las condiciones financieras. Se registraron buenas y malas noticias. La economía de los Estados Unidos siguió creciendo con solidez y generando empleo; por el contrario la economía de Europa, en general, aceleró el ritmo de crecimiento respecto al registrado en periodos anteriores; y Japón continúa siendo un gran interrogante dentro del crecimiento económico global. Salvo contadas excepciones (como India), los países de mercados emergentes y en desarrollo siguieron experimentando una desaceleración en medio de la caída de los precios de las materias primas (petróleo-carbón), al igual que condiciones financieras más restrictivas a nivel de entidades multilaterales de crédito, sin que aún se logre cristalizar un crecimiento sincronizado y sostenible de la economía mundial. Dentro de este contexto económico mundial se registraron factores que de manera directa siguen siendo de gran preocupación para la consolidación de un crecimiento sincronizado y sostenible y de los cuales seria meritorio destacar entre otros: los bajos precios de las materias primas (cotización del petróleo); la superposición de tensiones políticas o geopolíticas que agravan los desafíos puramente económicos. La desaceleración de la economía China seguirá siendo una prioridad importante ya que en la medida que se produce la transición del modelo de inversión y manufactura al de consumo y servicios traerá efectos de contagio mundial derivados del menor ritmo de crecimiento por vía de la disminución de importaciones y la menor demanda de materias primas; La crisis de refugiados de Iraq y Siria supone un importante desafío para la capacidad de absorción de las economías y los mercados laborales de la Unión Europea; El cambio climático y los esfuerzos para limitar las emisiones de CO2 constituyen una crisis que avanza lentamente y trasciende las fronteras económicas de los países; de igual forma, el comercio internacional, que ha sufrido reveses en estos años recientes afectando de manera directa el crecimiento del comercio mundial que registra una desaceleración en relación con el crecimiento del PIB. De acuerdo con la última actualización de las perspectivas de la economía mundial del Fondo Monetario Internacional, el pronóstico de crecimiento mundial estaría alrededor del 3,1% en el 2015, es decir, 0,3 puntos porcentuales menos que en 2014 y estima que la economía mundial crecerá un 3,4% en 2016 y un 3,6% en 2017. La economía mundial registrará un crecimiento atenuado que se verá afectado, entre otros, por los siguientes factores: un entorno marcado por el retroceso de los precios de las materias primas, la menor afluencia de capitales en los mercados emergentes y las presiones que soportan sus respectivas monedas, al igual que la creciente volatilidad de los mercados financieros, se han agudizado especialmente en los mercados emergentes y las economías en desarrollo. En Colombia el crecimiento económico acentuó la tendencia registrada desde el último trimestre del 2014, al corte del tercer trimestre del año 2015 registró un crecimiento del 3.2%, sin embargo nuestra economía continuará en un proceso de ajuste ante un choque sin precedentes en los términos de intercambio, y estará lejos de superar el choque petrolero (originado en las caídas de la cotización 8 Asamblea General Ordinaria de Accionistas internacional del Petróleo). El año 2016 puede marcar el inicio de la transformación del país hacia la paz, lo cual sin duda es un gran logro, sin embargo este año será un año complejo desde el punto de vista económico. El primer semestre del 2016, tendrá, entre otras, las siguientes consideraciones: • Refrendar y firmar el acuerdo de paz entre el Gobierno y las Farc, e iniciar la etapa del posconflicto traerá consigo demandas de gasto adicionales. Si bien no hay estimaciones precisas del costo, el Gobierno deberá buscar fuentes frescas para cubrir estos gastos a la vez que reduce el déficit fiscal. • Un estímulo fiscal que será menor que el registrado en el 2015, por lo que la demanda interna como la inversión privada se moderarán ante la sustancial depreciación del peso y las mayores tasas de interés. • El inicio de las obras de infraestructura de transporte, los proyectos de 4G, tendrán un rol importante para jalonar la inversión privada. A pesar de esto, sectores que han sido importantes en los últimos años, como la construcción y el comercio, crecerán bastante menos que lo estimado para el año 2015. • Las exportaciones seguirán golpeadas, a pesar del debilitamiento del peso, en la medida en que el sector petrolero permanece afectado y la industria se tarda en responder frente a la situación que se registra actualmente. • La inflación permanecerá en niveles muy similares a los registrados al cierre del año 2015, producto de los continuados efectos del clima, la elevada tasa de cambio y las menores cotizaciones de las materias primas en los mercados internacionales, por lo que el Banco de la República se verá en la tarea de seguir subiendo sus tasas, por lo menos hasta el nivel considerado “neutral,” con el fin de anclar las expectativas de inflación. • La demanda se moderara y será un compromiso del gobierno central reducir el déficit en cuenta corriente. • Por último, se anuncia que después del primer trimestre del año 2016 se presentara una reforma tributaria estructural que afectara a la mayoría de la población colombiana, con el objetivo de conseguir mayores ingresos que permitan sortear el déficit fiscal que se ha generado por la caída de los precios internacionales del petróleo. Así las cosas no parece fácil la tarea en política económica para este 2016. Principales indicadores Producto Interno Bruto (PIB precios constantes 2005) El crecimiento anual del PIB en Colombia durante el tercer trimestre del 2015 fue del 3,2%, dato inferior al 4,2% registrado para el mismo periodo del año anterior. Desde el punto de la demanda esta fue enmarcada por el crecimiento del 1,0% en la formación bruta de capital y del 3,4% el consumo final. Por otra parte, se observó un crecimiento en las importaciones totales del 0,6%, y de igual forma las exportaciones registraron una disminución del -0,7%, en comparación con el mismo periodo del año anterior. Con respecto a la oferta, el PIB creció 3,2% durante lo corrido del año (enero - septiembre) de 2015, respecto al mismo periodo del año 2014: este resultado fue impulsado principalmente por los crecimientos de los sectores del comercio, reparaciones, restaurantes y hoteles con un crecimiento del 4,8%; servicios financieros, seguros, actividades inmobiliarias y servicios a las empresas con el 4,3%; el sector de agricultura, ganadería, caza y pesca con el 4.5%; servicios sociales, comunales y personales con el 3,1%; suministro de electricidad gas y agua con el 3.7%, la industria y la manufactura de manera positiva registró un crecimiento del 2.5%. Por otra parte, la explotación de minas y canteras registró una disminución del -1.1% respecto al mismo trimestre del año 2014, producto de la situación de precios externos del mercado de crudo a nivel mundial. Asamblea General Ordinaria de Accionistas 9 Tasa de Desempleo En el mes de diciembre de 2015 la tasa de desempleo se ubicó en 8,59% para el total nacional y en 9,77% para las trece ciudades principales. La tasa de desempleo total nacional disminuyo 13 puntos básicos respecto al corte de diciembre de 2014 y por el contrario se registró un aumento de 47 puntos básicos para índice de las 13 principales ciudades, al mismo corte de referencia. Inflación La inflación a diciembre 31 de 2015 cerró en 6.77%, esta tasa fue superior a la registrada en el mismo periodo del año anterior en 311 puntos básicos, y estuvo por fuera del rango meta de las expectativas iniciales de inflación establecidas por el Banco de la República al inicio del año 2015. Tasas de interés La tasa de intervención del Banco de la República cerró a diciembre de 2015 en 5.75%, es decir 125 puntos básicos más que el cierre de la última intervención realizada en el año 2014 y la del cierre registrado en diciembre de 2014. Igual comportamiento mostraron las tasas de captación y colocación. La DTF a 90 días, presentó un aumento durante el año de 88 puntos básicos, ubicándose en 5,22% en diciembre 31 de 2015. Las tasas máximas de colocación para la cartera comercial y de consumo, presentaron un aumento en el año de 24 puntos básicos cerrando su cotización al corte de Diciembre 31 de 2015 en el 29,00%; mientras que la tasa máxima de colocación para la cartera de microcrédito presentó un aumento en el año de 91 puntos básicos cerrando en el 53,13% para el mismo periodo de corte. Sistema Financiero A Noviembre de 2015 tenemos las siguientes consideraciones • El sistema financiero registró una cartera total de $375.9 billones de pesos, mostrando un crecimiento año corrido de $53.1 billones (16.46%) y en el año completo $58.0 billones, equivalente al 18.26%. La cartera hipotecaria y de microcrédito muestran una mejor dinámica de crecimiento año corrido (enero – noviembre) del 49,99% y 16,97% respectivamente: en tanto que la cartera comercial creció el 13,05%, y la cartera de consumo registró un incremento del 13,05%. La cartera microcrédito registró año completo (noviembre 2014 – noviembre 2015) un crecimiento del 16.82%, siendo esta cartera una de las más dinámicas del sistema, respecto al crecimiento anual registrado por las carteras comercial y de consumo que crecieron en el año completo el 13,96% y 15,50% respectivamente; la cartera hipotecaria por el contrario fue la de mayor dinámica de crecimiento con un 49.99% durante el año completo. • El indicador de calidad de cartera por riesgo del sistema se ubicó en el 6,50%, inferior al 6,53% registrado en el mes de noviembre de 2014. La cartera comercial mostró un mayor deterioro en su indicador de calidad de cartera por riesgo cerrando en 6,48%, 19 puntos básicos más que el indicador observado en noviembre de 2014. El indicador de calidad por riesgo de la cartera consumo se ubicó en el 7,31%, 7 puntos básicos más que el indicador obtenido en noviembre de 2014. La cartera de microcrédito mostró una mejora en su indicador ubicándose en el 10,51%, 185 puntos básicos menos que el indicador registrado en noviembre de 2015; en el mismo sentido el indicador de calidad por riesgo de la cartera hipotecaria mostró una mejora en su indicador y se ubicó en el 3,75%, registrando una disminución de 45 puntos menos que el indicador obtenido en noviembre de 2014. • Las principales fuentes de financiación del sistema financiero ascendieron a $424,8 billones y registraron un crecimiento anual del 10,64%; los depósitos y exigibilidades registraron un saldo de 10 Asamblea General Ordinaria de Accionistas $337.5 billones, créditos con Bancos $45,6 billones y Títulos de deuda $41,6 billones. Las fuentes de financiación en conjunto crecieron año corrido el 9.49%. Dentro de las fuentes de fondeo de depósitos y exigibilidades la mayor participación la obtienen las cuentas de ahorro con un 47.7%, los CDT´s un 35.0% y las cuentas corrientes con una participación del 14.2%. • La rentabilidad del patrimonio – ROE-, mostró un crecimiento en el indicador al pasar del 11,48% en noviembre de 2014, al 14,60% en noviembre de 2015; y, de igual manera, registró un crecimiento de 224 pb al compararlo con la obtenida en diciembre de 2014. Las utilidades del sistema financiero colombiano, cuyo monto ascendió a los $9,99 billones a noviembre de 2015, aumentaron respecto a las obtenidas en noviembre de 2014 en el 35,49%. • La relación de solvencia del sistema financiero registró una disminución de 66 puntos básicos al compararse con el cierre a noviembre de 2014, ubicándose en 15,15% al corte de Noviembre de 2015 y una disminución de 45 pb al compararse con el dato obtenido en diciembre de 2014. II. BANCOMPARTIR S.A. DURANTE EL AÑO 2015 Durante el año completo el Banco registró dinámicas muy positivas que le permitieron acentuar su capacidad operativa en el segmento de los Bancos, dentro de estas dinámicas se destacan; el crecimiento de la cartera de crédito, la mejora en los indicadores de calidad y cobertura de cartera; los indicadores de rentabilidad del activo y patrimonio, las utilidades de la entidad, junto a la consolidación de la red de oficinas a nivel país, a continuación se detalla cada uno de los ítems expuestos: La cartera de crédito de BANCOMPARTIR S.A. muestra un crecimiento anual de $99.951 millones, al pasar de un saldo en diciembre de 2014 de $615.840 millones a $715.791 millones en diciembre de 2015, representando un crecimiento del 16.23% en el año completo. Este resultado está concentrado en la cartera de microcrédito que representa el 64.13% del total de la cartera y que durante el último año creció a una tasa del 14.76%. Así mismo, los desembolsos de cartera de microcrédito realizados durante el periodo analizado representaron el 67,0% de los mismos. Como resultado de lo anterior, BANCOMPARTIR S.A. participaba en un 4.34% en el total del mercado nacional regulado de microcrédito en Colombia al corte de noviembre de 2015. En cuanto al indicador de la calidad de la cartera por riesgo este registró una importante disminución al pasar de 9,49% en diciembre de 2014 al 7,51% al cierre de diciembre de 2015: teniendo en cuenta que la cartera de microcrédito registró una participación del 64.13% dentro del total de la cartera del banco; la mejora en el indicador fue de 194 puntos básicos respecto al corte de noviembre de 2014, mejor que los 146 puntos básicos que disminuyó el indicador de la cartera de microcrédito del sistema financiero para los mismos cortes de referencia. A su vez, la cobertura de la cartera vencida cerró en el 100,11% y la cobertura de la cartera en riesgo en el 90,93% al corte de diciembre 31 de 2015, índices mejores que los registrados en diciembre de 2014. El indicador de cubrimiento de cartera microcrédito, por calificación, alcanzó el 80,89% al mismo corte de referencia. A nivel de depósitos y exigibilidades, la compañía registró un crecimiento del 15,16% respecto al cierre de diciembre de 2014; en las cuentas de ahorro el saldo de las mismas ascendía a $66.696 millones a diciembre de 2015, y se encuentran representadas en 348.655 clientes. La principal fuente de recursos de la entidad proviene de las captaciones del público a través de certificados de depósito a término (CDT’s). Al cierre de diciembre de 2015 los depósitos en CDT’s sumaron $531.007 millones, saldo que presenta un crecimiento del 15,96% con respecto al cierre de diciembre de 2014. Asamblea General Ordinaria de Accionistas 11 Es preciso señalar que del total de recursos captados del público a diciembre 31 de 2015 a través de CDT’s, el 68.89%, es decir $ 365.806 millones, se encuentran distribuidos por tipo de cliente así: el 66.54% en personas naturales y el 33.46% en personas Jurídicas. Los restantes $165,200 millones, esto es el 31,11%, corresponden a recursos FONEDE, los cuales fueron constituidos por las Cajas de Compensación Colsubsidio, Cafam, Comfandi y Comfenalco Cartagena, quienes ostentan la calidad de accionistas del Banco. El plazo promedio del total de CDT’s al finalizar diciembre de 2015 se ubicó en 324 días. Igualmente, el índice de renovación de los mismos fue del 83,22% en promedio durante los últimos doce (12) meses. La administración ha definido una estrategia clara de captación de recursos a través de depósitos en cuentas de ahorros y CDT’s, con participación de la red de oficinas, y fuerzas especializadas de captación de recursos, con el objetivo de seguir aumentando los saldos de los recursos captados del público en línea con el planteamiento estratégico del año. Así mismo, BANCOMPARTIR S.A. cuenta con cupos para operaciones de mercado abierto con el Banco de la República, los cuales pueden utilizarse hasta por el valor del portafolio de inversiones de la entidad (aceptado por tal entidad) y de operaciones con Bancoldex, con cupo por valor de $113.800 millones (dividido en operaciones de redescuento $63.800 millones y operaciones tesorería $50.000 millones) y cupos con 9 instituciones financieras que ascienden a una suma aproximada a los $67.100 millones con corte a diciembre de 2015 BANCOMPARTIR S.A. logró la implantación de varios proyectos institucionales de importancia para el futuro inmediato de la institución, entre los que se destacan: • Inicio de operaciones como Establecimiento Bancario a partir del 27 de Febrero de 2015. • La apertura de 11 nuevas oficinas, 9 cajeros automáticos y la consecución de nuevas alianzas estratégicas que permitieron tener mayor presencia en el mercado nacional al menor costo posible. • Incremento de la participación de las captaciones del público dentro de la mezcla de fondos de la compañía. • Desarrollo del producto de cuenta corriente. En el mes de abril de 2015 la firma calificadora de riesgos Value and Risk Rating S.A. Sociedad Calificadora de Valores otorgó a BANCOMPARTIR S.A. la calificación de VrR 1 para deuda de corto plazo y AA -(Doble A Menos) para deuda de largo plazo. RESULTADOS DEL EJERCICIO A continuación se menciona la evolución de las variables más representativas de los estados financieros del Banco para el año 2015: ACTIVOS Los activos totales de BANCOMPARTIR S.A., alcanzaron la suma de $797.174 millones con un crecimiento anual del 18,0%. El ítem más representativo del activo es la cartera de crédito neta, con una participación del 83,66%, seguido del efectivo y equivalente al efectivo e inversiones con una participación del 11,80%, las cuentas comerciales por cobrar y otras cuentas por cobrar del 2.47%, los activos materiales con una participación del 1,16%, los activos por impuestos corrientes del 0.42% y otros demás activos (activos por impuestos diferidos, otros activos no financieros, activos intangibles distintos de la plusvalía) que participan del 0,49% dentro del total de los activos al cierre de diciembre de 2015. El portafolio de inversiones se encuentra compuesto de la siguiente manera: el 96.84% Títulos de Desarrollo Agropecuario (TDA) clase A y B, el 0.52% en títulos de Reducción de Deuda (TRD), el 12 Asamblea General Ordinaria de Accionistas 1.41% del total del portafolio se encuentra en Carteras Colectivas Abiertas, las inversiones a la vista en Fiduciarias con calificación “AA” o superior. Todas sus operaciones de tesorería se desarrollaron dentro de los límites de cupos y de exposición a riesgos definidos por la Junta Directiva y el restante 1.23% en Acciones de la empresa Deceval S.A. y CIFIN. PASIVOS El pasivo total de BANCOMPARTIR S.A. creció en el 18.50% respecto a diciembre de 2014, alcanzando la suma de $690.626 millones. La variación anual registrada está explicada en su mayoría por las variaciones en los depósitos y exigibilidades $80.617 millones de pesos (realizadas en CDT’s Red, CDT’s Fonede y cuentas de ahorro), al igual que el crecimiento de los otros pasivos financieros cuya variación anual ascendió a $25.306 millones. El rubro más representativo es el de los depósitos en CDT´s, con una participación del 78,6%, mostrando la autosuficiencia del Banco en la obtención de recursos monetarios. Le siguen en participación los depósitos en cuentas de ahorro con un 10,5%, los otros pasivos financieros con un 8,96%, las cuentas comerciales por pagar y otras cuentas por pagar con un 0,83%, las obligaciones laborales con un 0.62%, pasivos por impuestos corrientes con el 0.39% y los otros pasivos (otros pasivos no financieros, pasivos por impuesto diferido) con el 0,03% restante. CAPITAL Y PATRIMONIO El patrimonio contable de BANCOMPARTIR S.A. ascendió a la suma de $106.548 millones, registrándose un crecimiento anual del 14,94%. El patrimonio técnico se ubicó en $106.837 millones, lo que le permitió a la compañía, al corte de diciembre de 2015, cerrar con un índice de solvencia del 14,90%. El capital suscrito y pagado de BANCOMPARTIR S.A. es de $78.186 millones, representado en 78.185.843 acciones, con un capital autorizado de $100.000 millones. De igual manera, el valor intrínseco de la acción, incluidas las valorizaciones a diciembre de 2015, es de $1.373,65 y sin valorizaciones asciende a la suma de $1.371,19 La rentabilidad del Patrimonio promedio de la compañía al cierre de Diciembre de 2015 (ROAE) fue del 11,85% y la del Activo promedio (ROAA) fue del 1,59%. INGRESOS Y EGRESOS Para el periodo enero 1º a diciembre 31 de 2015 se destacan los siguientes resultados: • Los ingresos totales por actividades ordinarias de BANCOMPARTIR S.A. ascendieron a la suma de $181.983 millones, los otros ingresos de igual manera finalizaron en $10.529 millones, que junto con los ingresos financieros netos cuyo monto ascendió a -$2.035 millones y el total de ingresos por comisiones netas cuyo valor fue de $12.289 millones, permitieron obtener un margen antes de gastos por actividades ordinarios del orden de $202.766 millones para el periodo de análisis. • El resultado anterior fue afectado por los gastos de actividades ordinarias $182.600 millones que contempla entre otros los siguientes conceptos: intereses por depósitos y exigibilidades, beneficios a empleados gastos por deterioro de la cartera de crédito, cuentas por cobrar, y otros activos, gasto de depreciaciones y amortizaciones y otros gastos permitió al banco registrar una ganancia antes de impuestos por valor de $20.166 millones al mismo periodo de referencia. • Sin embargo, al afectar el resultado anterior con el rubro de impuesto a las ganancias cuyo valor fue de $8.327 millones; se obtuvo como ganancia final del ejercicio $11.839 millones. Asamblea General Ordinaria de Accionistas 13 GESTIÓN DE RIESGOS El Sistema de Administración de Riesgos de BANCOMPARTIR S.A. complementa las diferentes herramientas metodológicas y de control empleadas por la Entidad para garantizar la sostenibilidad financiera, el cumplimiento normativo y las buenas prácticas que faciliten el logro de las metas institucionales. El Sistema de Administración de Riesgo del Banco (SAR), a su vez está integrado por los subsistemas relacionados con la gestión de los riesgos tanto financieros como no financieros a los que se ve expuesta la operación diaria, como son: Riesgo de Crédito, Riesgo de Liquidez, Riesgo de Mercado, Riesgo Operativo, Riesgo de Lavado de Activos y Financiación del Terrorismo, así como de Seguridad de la información y protección de datos. Estos esquemas se encuentran enmarcados en todos los aspectos regulatorios requeridos por la Superintendencia Financiera de Colombia, así como en los lineamientos establecidos por la Junta Directiva para su debido cumplimiento normativo. En las notas a los Estados Financieros (Nota # 27) se realiza una revelación detallada de la gestión adelantada en este aspecto III. BANCOMPARTIR S.A. EN 2016 La estrategia del Banco para el año 2016 se encuentra enfocada en construir acciones que le permitan cumplir con los objetivos trazados en su plan estratégico de mediano plazo, que incluye, entre otros, la consecución de: crecimiento de cartera de crédito, el incremento en nuevos clientes, ampliación y consolidación de la red de oficinas a nivel nacional, al igual que los cajeros automáticos y corresponsales bancarios, conseguir una mayor participación de la cartera de microcrédito dentro de la mezcla de cartera total, ampliar la participación de BANCOMPARTIR S.A. en el mercado de microcrédito regulado a nivel nacional, mejorar los indicadores de calidad y cobertura de cartera de crédito, mejorar el indicador de eficiencia en términos de gastos administrativos y de personal sobre el margen financiero bruto, seguir usando de manera racional los recursos, al igual que iniciar la actividad de financiación de vivienda a través del crédito hipotecario, junto con el desarrollo de Cash Management para todos los clientes del portafolio de pasivos del banco, con lo cual se brinde un mejor servicio a cada uno de los clientes actuales y futuros por conseguir. Para este efecto se tiene previsto adelantar las acciones que se indican a continuación: • Comercialización del producto de cuenta corriente. • Continuar con la ampliación de la red física, mediante la apertura de nuevas oficinas, Cajeros automáticos y corresponsales bancarios. • Desarrollo y Lanzamiento del producto crédito Hipotecario para vivienda. • Proyecto Cash Management para todos los clientes del portafolio de pasivos del banco. • Optimización de los niveles de venta cruzada de productos y servicios con nuestros clientes. IV. SISTEMA DE CONTROL INTERNO La Junta Directiva y la Administración de BANCOMPARTIR S.A. son conscientes de su rol y responsabilidad frente al Sistema de Control Interno y lo consideran una herramienta fundamental para que se logren los objetivos del negocio y con ello brindar seguridad a los diferentes grupos de interés que interactúan con el Banco. El sistema de control interno de BANCOMPARTIR S.A. sigue los lineamientos contenidos en el Capítulo IV, Titulo Primero, Parte I – Sistema de Control Interno – de la Circular Externa 029 de 2014 Circular Básica Jurídica, que se soporta en el estándar ( COSO[1]), el Sistema contempla el conocimiento y comprensión de todos los funcionarios de la entidad, acerca de la importancia del control interno y de su incidencia en los resultados de la gestión, integrándolo a todos los procesos de la compañía. BANCOMPARTIR S.A. considera los principios del Sistema de Control Interno como fundamentales y 14 Asamblea General Ordinaria de Accionistas básicos para su adecuado desempeño, es por ello que el autocontrol, la autorregulación y la autogestión, son promulgados y difundidos a todos los niveles de la estructura orgánica como los pilares para ser aplicados en las diferentes actividades que se realizan, para asegurar que las operaciones sean seguras y efectivas. Como resultado de la evaluación del Sistema de Control Interno, se concluye que la entidad cuenta con políticas y procedimientos que soportan el cumplimiento de los elementos y de las áreas especiales, que funcionan adecuadamente, los que son acogidos y cumplidos por todos los sus colaboradores. Ambiente de control La administración del Banco en todos sus niveles demuestra a través de sus directrices, acciones y comportamientos, la importancia de la integridad y de los valores éticos, fomentando en todo momento en los colaboradores una actitud y cultura de control para el logro de los objetivos institucionales. En el Código de Conducta se establecen conceptos básicos, principios orientadores, reglas de conducta, manejo del conflicto de interés, que rigen el comportamiento de los colaboradores para el logro de los objetivos institucionales, que son acogidos y aplicados por todos los colaboradores en su comportamiento cotidiano, con un alto sentido del compromiso hacia la cultura de control. Estos principios, valores, reglas de conducta y normas de comportamiento, además del código de conducta, se encuentran establecidos en los manuales de funciones y responsabilidades, reglamento interno de trabajo, manuales de procedimientos y manuales de los diferentes sistemas de riesgo. Respecto de la gestión de Talento Humano, la Gerencia de Gestión de Talento Humano, además de ejecutar los procesos de reclutamiento, selección, contratación, administración de personal y el compromiso con su desarrollo y capacitación, adelantó la evaluación de clima organizacional 2015, para conocer información objetiva para analizar y evaluar el modelo de gestión del Talento Humano, a partir de las percepciones de bienestar y malestar de sus colaboradores, con el fin de establecer planes de acción y de mejora para el bienestar del personal y su competitividad. La encuesta contó con una participación del 94% de la planta de colaboradores en el plazo establecido y un resultado general de satisfacción del 89%, frente a un 83% obtenido por otras entidades de acuerdo con la evaluación adelantada por el Consultor MERCER. En ella, se evaluaron aspectos como Clima (La gente, procesos del trabajo, liderazgo, aspectos institucionales, poder de decisión, recompensas) con un resultado del 76% frente a un 73% del benchmark; Compromiso con la Organización con un resultado del 90% frente a un 87% obtenido por el benchmark y; Contexto con un resultado del 52% respecto del 70% obtenido por el benchmark. De otra parte, a partir de la creación de la Jefatura de Compensación en la Gerencia de Gestión de Talento Humano, se adelantan labores de valoración de cargos, competitividad de los salarios, equidad interna de la compensación, estructura orgánica de los salarios, cargos y posiciones y métricas de talento humano, con el objeto de brindar salarios a los colaboradores acordes a sus responsabilidades, conocimientos y experiencia. En cuanto a los planes de capacitación, los mismos están destinados a mejorar el conocimiento y destrezas de los colaboradores, para que se desenvuelvan en un ambiente de trabajo seguro, donde se garantice la eficiencia y eficacia de las operaciones, se dé cumplimiento a la regulación aplicable y se mitiguen los riesgos operativos y de fraude. Gestión de Riesgos Durante el año 2015 se ejecutaron las políticas, metodologías, y herramientas de control de los riesgos a los que está expuesta la entidad. Asamblea General Ordinaria de Accionistas 15 Las políticas y lineamientos fueron revisados por la alta gerencia y aprobados por la Junta Directiva, a partir de lo cual se reforzó la gestión del riesgo en cada ámbito institucional. Como consecuencia de lo anterior, la estructura organizacional de la gestión de riesgos de BANCOMPARTIR S.A. cuenta con responsabilidades definidas y niveles jerárquicos que contribuyen a los procesos comerciales, operativos y de control contando con un personal calificado para la administración de los riesgos. La Junta Directiva de BANCOMPARTIR S.A. es informada sobre aspectos de la evolución de los límites, modificaciones a los Manuales y aprobación de metodologías. Existe cumplimiento en los límites establecidos para cada uno de los niveles de riesgo de la Entidad. Así mismo, el Sistema de Administración de Riesgo de Lavado de Activos y Financiación del Terrorismo – SARLAFT, da un adecuado cumplimiento a las instrucciones emitidas por la Superintendencia Financiera de Colombia; además de estar acorde con las metodologías diseñadas y aprobadas por la Junta Directiva y la Alta Dirección. Actividades de Control La Junta Directiva y el Comité de Auditoría ejercen de manera independiente su función de supervisión sobre el Sistema de Control Interno y sobre la gestión de la Presidencia y ésta última, ha establecido los niveles de autoridad y responsabilidad, de segregación de funciones, así como las líneas de reporte apropiados para que los procesos se ejecuten de manera segura, eficaz y eficiente y se ejerza adecuadamente la supervisión del desempeño del Sistema de Control Interno. Estas instancias, se reunieron durante el año 2015 periódicamente cada mes, como es el caso de la Junta Directiva y el Comité de Auditoría y cada ocho días, el lunes de cada semana, en lo que corresponde al Comité de Dirección, verificando el cumplimiento de controles, hallazgos, indicadores y cifras financieras, gestión de riesgos, cartera, entre otros, reuniones que están debidamente documentadas en las actas respectivas. Las actividades de control son divulgadas en el proceso de inducción a nuevos empleados, así mismo, las políticas, lineamientos, procesos, procedimientos e instructivos, los cambios o actualizaciones de éstas, son difundidos a través de correo electrónico a todos los colaboradores y dichos documentos residen para consulta permanente en la carpeta de Publicaciones Corporativas Así mismo, se solicitó seguimiento a 10 oficinas de la Red abiertas al público en el año 2015 (Mocoa, La Unión, Chiquinquirá, Girardot, Magangué, Arauca, Quibdó, 20 de Julio, Soacha y Floridablanca) para verificar que quedaran cubiertos los Riesgos Operativos de apertura de las oficinas como que las mismas contaran con los recursos físicos, humanos, tecnológicos y logísticos para brindar un adecuado servicio a los usuarios y clientes y para el procesamiento de las operaciones de manera eficiente, observándose el cumplimiento de todos los requisitos. Se implementaron controles físicos como la autenticación biométrica para acceder a diferentes áreas que por su naturaleza y condiciones de seguridad requieren de espacios aislados y de uso por parte de personas autorizadas. En cuanto a los controles generales para los sistemas y los aplicativos para el hardware, software (módulo de cartera), copias de respaldo, seguridad de la información y las bases de datos de las plantillas financieras, se establecieron procedimientos y controles para validar la calidad de las copias de respaldo; definir perfiles de acceso y continuar la depuración de los datos a través del Comité de calidad de la Información. 16 Asamblea General Ordinaria de Accionistas Respecto de la segregación de funciones, existe separación clara entre el front office (áreas comerciales), middle office (Gerencia de Riesgos) y back office (Fábrica de Operaciones), además, existe segregación de funciones de acuerdo con los niveles de autoridad y responsabilidad Información y Comunicación BANCOMPARTIR S.A. dispone de una estructura y procedimientos documentados en la Jefatura de Integridad de la información, para consolidar, controlar y transmitir la información hacia los entes externos, relacionada con los informes legales y controles de ley. Durante el 2015 se actualizó la página de internet con la nueva imagen corporativa como BANCOMPARTIR S.A., y se incursionó en redes sociales a través de la creación de cuentas en Facebook y Twitter, para facilitar la comunicación, desde y hacia, la comunidad nacional e internacional. La Dirección de Comunicación e Imagen, adscrita a la Gerencia de Negocios, es la encargada de transmitir internamente, a través del correo electrónico o de la Red Interna, toda la información necesaria para el cumplimiento de los objetivos institucionales, el desarrollo del trabajo y la socialización de campañas para fortalecer el ambiente de control, en aspectos relacionados con valores éticos, principios y normas de conducta. Monitoreo BANCOMPARTIR S.A. valida el desempeño del Control Interno a través del monitoreo sistemático de los controles, definidos para tratar las causas de riesgo que permitan prevenir o reducir la materialización de los riesgos. El Monitoreo se hace por parte de los Jefes inmediatos o líderes de procesos a través de la supervisión regular de las actividades y de los controles, así mismo se realizan comparaciones, análisis de tendencias, conciliaciones y otras acciones de rutina, también, existen herramientas automatizadas que contienen monitoreos automáticos a los sistemas de información en temas como SARLAFT Y SARO. En el año 2015, la Dirección de Control Interno adscrita a la Auditoría Interna, adelantó la actualización de los procedimientos de monitoreo para los controles más importantes, en las áreas de Fábrica de Operaciones, Dirección Administrativa, Gerencia de Cobranza, Gerencia de Desarrollo, Gerencia de Mercadeo y Gestión Humana, cuya evidencia quedó registrada en actas y documentada en manuales de procesos. Por su parte, la Auditoria Interna y la Revisoría Fiscal adelantaron la evaluación independiente sobre la efectividad del S.I.C., a través de sus programas de auditoria, en donde se evaluaron aspectos relacionados con los elementos y con las áreas especiales que integran el S.I.C., como resultado de las pruebas aplicadas, se establecieron oportunidades de mejoramiento que fueron dadas a conocer a la alta dirección a través de los informes emitidos por estos dos entes, así como los pronunciamientos en materia de evaluación de Riesgos emanados de la Dirección de Riesgos. Vale señalar, que las oportunidades de mejoramiento como las recomendaciones en materia de control interno, dadas a conocer a la Administración durante al año 2015, fueron acogidas por el Banco, para lo cual se impartieron instrucciones a las áreas responsables para que se implementaran los planes de acción con el objeto de prevenir, corregir o mejorar los procesos, riesgos y controles. Se destaca que el Auditor Interno, en su informe de Gestión y Evaluación al Sistema de Control Interno, expresó, que la labor de Auditoría se desarrolló con total independencia de la Administración y siempre contó con el apoyo de la Presidencia para su gestión. Asamblea General Ordinaria de Accionistas V. 17 EVOLUCIÓN JURÍDICA DE LA SOCIEDAD La Superintendencia Financiera de Colombia, mediante Resolución N° 0194 del 24 de febrero de 2015, autorizó a BANCO COMPARTIR S.A., para funcionar y desarrollar en todo el territorio nacional las actividades propias de su objeto social de conformidad con lo autorizado por la ley a los establecimientos bancarios y como resultado de la conversión de FINAMÉRICA S.A. Compañía de Financiamiento en Establecimiento Bancario. En ese orden de ideas, BANCO COMPARTIR S.A. se encuentra debidamente constituido y cuenta con los permisos necesarios para desarrollar su objeto social de conformidad con la ley y sus estatutos. La totalidad de sus operaciones se adelantan en cumplimiento de las disposiciones constitucionales y legales. De igual forma, los estados financieros no contienen vicios, imprecisiones o errores que impidan conocer la verdadera situación patrimonial o las operaciones del Banco. Adicionalmente, se encuentran establecidos adecuados sistemas de revelación y control de la información financiera, fundamentados en procedimientos que aseguran que tal información se encuentra presentada en debida forma. VI. OPERACIONES CON ACCIONISTAS Y ADMINISTRADORES Sobre éste particular es preciso señalar que BANCO COMPARTIR S.A., de conformidad con las notas a los estados financieros, no celebró durante el presente ejercicio operaciones con accionistas o administradores que superaran el 10% de su capital social, excepto las operaciones de captación en CDT’s con los accionistas indicados anteriormente en el tema de fondeo y liquidez. El detalle de estas operaciones se evidencia en la (Nota # 24) “Transacciones con partes relacionadas” de las notas a los estados financieros que acompañan este informe de gestión. VII. GOBIERNO CORPORATIVO La información acerca del Gobierno Corporativo se encuentra descrita en la (Nota # 28) de los Estados Financieros del presente ejercicio, que hace parte integral de este informe. En cumplimiento de lo establecido en la Circular Externa 028 del 30 de septiembre de 2014 de la Superintendencia Financiera de Colombia, incorporada en la Circular Externa 029 del 3 de octubre de 2014 – Circular Básica Jurídica, se diligenció y remitió a dicha entidad, el reporte de implementación de mejores prácticas corporativas, mediante la cual se dio a conocer al mercado público de valores el estado sobre la adopción de algunas de las recomendaciones contenidas en el Código de Mejores Prácticas Corporativas de Colombia. VIII. HECHOS SUBSECUENTES Y RELEVANTE AL CIERRE Entre la fecha de cierre de los estados financieros, estos es el 31 de diciembre de 2015 y la preparación del presente Informe de Gestión, BANCO COMPARTIR S.A. – BANCOMPARTIR S.A., suscribió el pasado 8 de febrero de 2016 un acuerdo con TRANSUNION NETHERLANDS II B.V., para la venta del ciento por ciento (100%) de su participación accionaria en CIFIN S.A., sociedad anónima, calificada como Sociedad de Servicios Técnicos y Administrativos, acreditada como operador de información financiera, crediticia, comercial y de servicios. En tal fecha se perfeccionó la venta de 4.872 acciones ordinarias por un valor de $ 629.563,37 moneda legal colombiana por acción, de forma tal que, junto con los demás accionistas parte del acuerdo de venta, se enajenó el 71% de la participación accionaria de CIFIN S.A., por un valor de $3.067.232.738.64 moneda legal colombiana. Las restantes acciones ordinarias, esto es 1.612, serán transferidas a más tardar el próximo 31 de mayo de 2016. 18 Asamblea General Ordinaria de Accionistas IX. NORMATIVOS DE RELEVANCIA Como eventos relevantes y normativos más importantes para BANCO COMPARTIR S.A. se registraron los siguientes: • Por medio de la ley 1755 del 30 de junio de 2015, se regula el derecho fundamental de petición. • Con la ley 1753 del 9 de junio de 2015, se expide el Plan Nacional de Desarrollo 2014 – 2018. • Mediante el Decreto 034 del 14 de enero de 2015 se modificó el Decreto 2555 de 2010, en lo relacionado con la prestación de servicios financieros a través de corresponsales. • Por medio del Decreto 472 del 17 de marzo de 2015 se reglamentan los criterios de graduación de las multas por infracciones a las normas de Seguridad y Salud en el Trabajo y Riesgos Laborales, se señalan normas para la aplicación de la orden de clausura del lugar de trabajo o cierre definitivo de la empresa y paralización o prohibición inmediata de trabajos o tareas y se dictan otras disposiciones. • Mediante el Decreto 1491 del 13 de julio de 2015, se modificó el Decreto 2555 de 2010, en lo relacionado con la reglamentación aplicable a la Sociedades Especializadas en Depósitos y Pagos Electrónicos – SEDPE y se dictan otras disposiciones. • Con el decreto 1854 del 16 de septiembre de 2015, se modifica el Decreto 2555 de 2010, en relación con el Valor Total Unificado - VTU de operaciones activas y pasivas realizadas por entidades vigiladas por la Superintendencia Financiera de Colombia y se dictan otras disposiciones. • A través del Decreto 1835 del 16 de septiembre de 2015, se modificaron y adicionaron normas en materia de garantías mobiliarias al Decreto Único Reglamentario del Sector Comercio, Industria y Turismo y se dictan otras disposiciones. X.OTROS Finalmente, adjunto al presente informe de gestión se encuentra el balance del ejercicio correspondiente al cierre de diciembre 31 de 2015, al igual que sus respectivas notas a los estados financieros, junto con los documentos señalados en el artículo 446 del Código de Comercio. En cuanto a las normas sobre propiedad intelectual y derechos de autor, es preciso señalar que BANCO COMPARTIR S.A. actúa conforme y en cumplimiento de lo dispuesto en la ley. Así mismo, se ha dado cumplimiento a las afirmaciones de los estados financieros de acuerdo con lo establecido en el artículo 57 del decreto 2649 de 1993. De igual forma, los estados financieros y los demás informes para el público no contienen vicios, imprecisiones o errores que impidan conocer la verdadera situación patrimonial o las operaciones del Banco, en los términos del artículo 46 de la Ley 964 de 2005; así mismo, la entidad cuenta con adecuados sistemas de revelación y control de la información financiera, para lo cual cuenta con los procedimientos necesarios que le permiten verificar la operatividad de los mismos. Por otra parte, se han atendido oportunamente los hitos y obligaciones enumeradas en la circular externa 029 de 2014 de la Superintendencia Financiera de Colombia, relacionadas con los requerimientos mínimos de seguridad y calidad en el manejo de información a través de medios y canales de distribución de productos y servicios para clientes y usuarios. Por último, en cumplimiento de lo señalado en el parágrafo 2 del artículo 87 de la ley 1676 de 2013, es BANCO COMPARTIR S.A. no obstaculizó la libre circulación de las facturas emitidas por sus vendedores o proveedores. Para el primer semestre del año 2016 BANCO COMPARTIR S.A. continuará con la misión de apoyar a los microempresarios colombianos y sus familias y concentrará sus esfuerzos en seguir creciendo, para lo cual seguiremos ampliando nuestra cobertura a través de la Banca Móvil; la red de corresponsales bancarios (AKI) y de nuestras oficinas; trabajando en la construcción de relaciones de largo plazo a través de nuestra forma directa y personal como desarrollamos la labor de la Nueva Banca Social con el apoyo de sus accionistas; la Fundación Compartir, las cajas de compensación familiar Colsubsidio, Cafam, Comfandi, Comfenalco Cartagena y de Acción Internacional. Asamblea General Ordinaria de Accionistas 19 A los señores accionistas, a los miembros de la Junta Directiva y a todos los funcionarios del Banco, los más sinceros agradecimientos por el compromiso y decidido apoyo hacia la institución. De los señores accionistas, El anterior informe fue presentado y aprobado por la Junta Directiva en reunión celebrada el día 24 de febrero de 2016, para así presentarlo a consideración de la Asamblea General Ordinaria de accionistas a celebrarse el 28 de marzo de 2016.