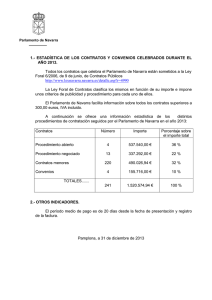

Documento completo (fragmento en página )

Anuncio

")