caso practico 37-93

Anuncio

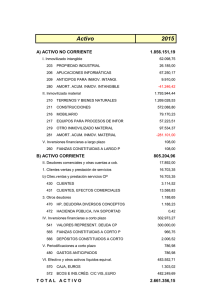

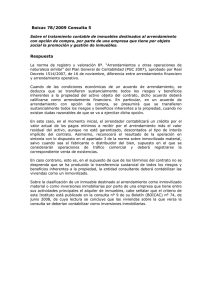

CASO PRACTICO Nº 37 CONSULTA Ejemplos prácticos de asientos contables de compras por Leasing. SOLUCIÓN La contabilización de las compras de bienes de inmovilizado en régimen de arrendamiento financiero (con opción de compra). Desde el punto de vista económico y de su utilización la operación es similar a la compra a plazos y debido a la alta probabilidad del ejercicio de la opción de compra al término del contrato de arrendamiento, prácticamente casi todos los pronunciamientos contables, entre ellos la AECA, han adoptado la siguiente práctica: . Reconocer al bien como inmovilizado desde el momento inicial por el valor al contado; si bien el Plan General de Contabilidad la cesión del uso del bien de inmovilizado material se registra en la cuenta de inmovilizado inmaterial "Derechos sobre bienes en régimen de arrendamiento financiero" hasta que se ejerza la opción de compra. . Se reconoce la totalidad de la deuda en la empresa de leasing, por el importe de las cuotas y de la opción de compras, mediante la cuenta "Acreedores por arrendamiento financiero a largo plazo". . La diferencia entre el valor de coste del inmovilizado y el total de la deuda se refleja en el activo, cuenta "Gastos por intereses diferidos - en operaciones de arrendamiento financiero", que se irá imputándose a los resultados de cada periodo perteneciente al horizonte contractual de acuerdo con un criterio financiero razonable. CASO: La empresa necesita adquirir una máquina y firma un contrato de arrendamiento financiero con la entidad de leasing Lico. Las condiciones del contrato son las siguientes: . Coste de la maquinaria (precio de proveedor), 100.000.000 ptas. . Valor de la opción de compra, 5.000.000 ptas. . Duración del contrato, 5 años. . Vida útil del bien, 8 años; su utilización será uniforme y regular a lo largo de dichos años. Criterio de amortización lineal; valor residual, nulo. . Cuota anual de arrendamiento financiero, 27.600.000 ptas. . Comienzo del ejercicio del contrato, 1-I-1992. Movimiento inicial 1-I-1992 ( en miles de ptas.) CUENTAS DEBE HABER * Derechos sobre bienes en régimen de arrendamiento 100.000 financiero (Inmovilizado Material) * Gastos por intereses diferidos - en opción de 43.000 arrendamiento financiero * Derechos sobre bienes en régimen de financieros (Inmovilizado Inmaterial) * Acreedores por arrendamiento financiero a largo (4x27.600.000+5.000.000) plazo * Acreedores por arrendamiento financiero en corto plazo (*) 115.400 27.600 (*) Corresponde al traspaso al corto plazo la porción de deuda a largo plazo próxima a su vencimiento(en menos de un año). Cálculo de la tasa de interés efectiva ie para la importación periódica de los gastos por intereses diferidos. Co : 100.000 -+---------+---------+---------+---------+---------| 0 1º 2º 3º 4º 5ºaño 27.600 27.600 27.600 27.600 27.600 Carga fin. Pagos financ. total +5.000 Pagos: 27.600 100.000 = -----1+ie 27.600 27.600 ----------(1+ie) (1+ie) 27.600 27.600+5.000 ----------------(1+ie) (1+ie) ie = 12`915 513 % Cuadro de reparto de interés en los cinco años: Periodo Exigible Gast. difer. Recurs. neto inic. iniciales operantes anual (1)=(1)-(5) (2)=(2)-(4) (3)=(1)-(2) (4)=(3)x ie 1º año 143.000 43.000 100.000 2º año 115.400 30.084 85.316 3º año 87.800 19.065 68.735 4º año 60.200 10.188 50.012 5º año 32.600 3.729 28.871 -------------------------------------------------------------------------43.000 43.000 (5) 12.916 11.019 8.877 6.459 3.729 27.600 27.600 27.600 27.600 32.600 Contabilización de las operaciones al 31-XII y el efecto impositivo de las diferencias (suponiendo que el tipo medio de gravamen es el 35% y no su consideran ningún tipo de bonificaciones y deduciones) (D = cargo; H = abono). CUENTAS * Acreedores por arrendamiento financiación a corto plazo (D) * Tesorería (H) 1992 1993 1994 1995 1996 1997 y sucesivo 27.600 27.600 27.600 27.600 32.600 ------- (27.600) * Intereses de deudas a largo 12.916 plazo (D) * Gastos por intereses (12.916) diferidos (H) * Amortización de 12.500 Inmovilizado Inmaterial (100.000.000 /8 años) (D) * Amortización acumulada (12.500) Inmovilizado Inmaterial (H) * Acreedores por arrendamiento financiación a 27.600 largo plazo(D) * Acreedores por arrendamiento financiación a (27.600) corto plazo (H)(Traspaso) (27.600) (27.600) (27.600) (32.600) ------- 11.019 8.877 6.459 3.729 ------- (11.019) (8.877) (6.459) (3.729) ------- 12.500 12.500 12.500 12.500 ------- (12.500) (12.500) (12.500) (12.500) 27.600 27.600 32.600 (27.600) (27.600) (32.600) ------- ------- ------- ------- ------- (traspaso al Inmov. Material) CUENTAS DEBE HABER 100.000 ------- * Amort. Acum. Inm. Mater. ------- (62.500) * D. sobre bienes en reg. att. finan. ------- (100.000) * Amort. Acum. Inm. Inmat. 62.500 ------- * Amortización de Inmovilizado Material 12.500 ------- ------- (12.500) * Maquinaria * Amortización Acumulada del Inmovilizado Material Para obtener el efecto impositivo de las diferencias entre gastos contables y el fiscal, supongamos que la secuencia de los beneficios antes de impuestos y antes de deducir los correspondientes gastos contables derivados de esta operación: CUENTAS * Beneficio ..... 1992 1993 1994 1995 1996 1997 sucesivos 100.000 120.000 130.000 140.000 150.000 160.000 ------- * Amort. Inom. Inmat. (12.500) (12.500) (12.500) (12.500) (12.500) (12.500) ------- * Intereses de deudas (12.916) (11.019) (8.877) a largo plazo ------- (6.459) (3.729) ------- ----------------------------------------------------------------------------------------------- CUENTAS 1992 * Beneficios antes de 74.584 impuestos * Am. Impuesto sobre (0`35) Beneficios como gasto contable 1993 96.481 1994 1995 1996 1997 108.623 121.041 133.771 147.500 (26.104) (33.768) (38.018) (42.364) (46.820) sucesivos ------(51.625) ----------------------------------------------------------------------------------------------CUENTAS * Beneficio Neto 1992 1993 1994 1995 1996 1997 sucesivos 48.479 62.713 70.605 78.677 86.951 95.875 ------- 1993 1994 1995 1996 1997 Desde el punto de vista fiscal: CUENTAS 1992 * Beneficio 100.000 120.000 130.000 140.000 150.000 * Cuotas de leasing 27.600) 27.600) 27.600) 27.600) 27.600) ------- ------- ------- ------- ------- ------- 5.000 3 años * Amortización Inmovilizado Material 160.000 ----------------------------------------------------------------------------------------------CUENTAS 1992 1993 * Base imponible 72.400 92.400 * Cuota íntegra (0`35) 1994 1995 1996 1997 102.400 112.400 122.400 158.333 (25.340) (32.340) (35.840) (30.340) (42.840) Contabilización del efecto impositivo al 31-XII (sin retenciones practicadas y pagos a cuenta): CUENTAS 1992 * Impuesto sobre beneficios (D) 26.104 * H.P. Acreed. imp.s/s.(H) 1993 1994 1995 1996 1997 33.768 38.018 42.364 46.820 51.625 (25.340) (32.340) (35.840) (39.340) (42.840) (55.592) * Impuesto s/Bº diferid.(H) (764) (1.428) (2.178) (3.024) (3.980) -------- * Impuesto s/Bº diferid.(D) -------- -------- -------- -------- -------- 3.967