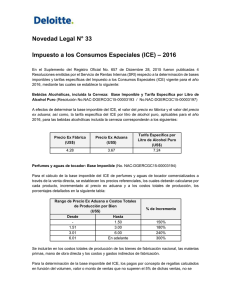

Nicholls García, Erick Paúl - Repositorio Universidad de Guayaquil

Anuncio