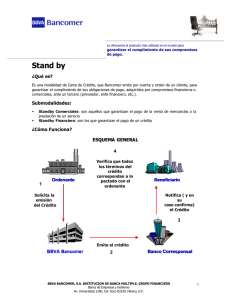

Ir - BBVA Bancomer

Anuncio