- Ninguna Categoria

Difícil, el cobro de seguros de desaparecidos (El Financiero)

Anuncio

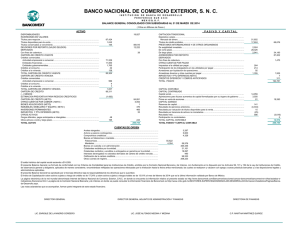

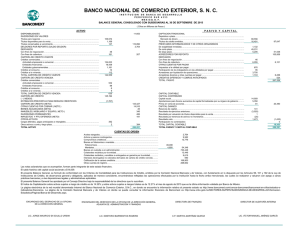

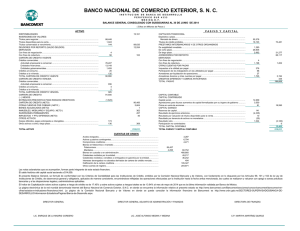

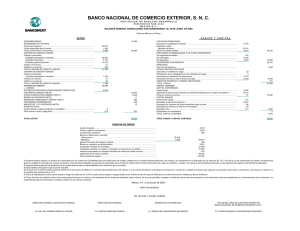

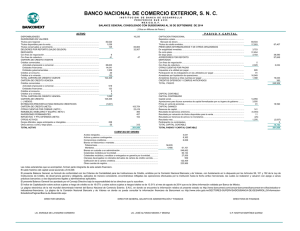

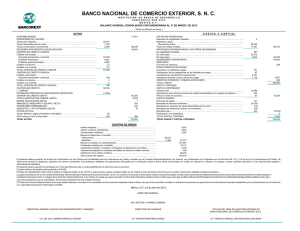

12 EF Viernes 31 de Octubre de 2014 Economía Seguros de vida Difícil, el cobro de seguros de desaparecidos R En 7 entidades es TRABAS LEGALES casi imposible acceder al pago de este producto financiero YURIDIA TORRES [email protected] Los seguros de vida de personas desaparecidas sí se pueden pagar, sin embargo existen diversos vacíos legales que dificultan la reclamación de esta póliza. Por ejemplo en siete estados es casi imposible acceder al pago de este producto financiero. El número de personas desaparecidas en México está en aumento, y aunque no existen cifras oficiales de esto, se estima que existen alrededor de 25 mil personas que fueron privadas de su libertad. De acuerdo con especialistas del sector asegurador, la reclamación de una póliza de vida se puede realizar hasta cinco años después de que el titular del seguro haya muerto, siempre y cuando se demuestre que falleció mientras la póliza estaba vigente, es decir que se estaba pagando. Para reclamar este seguro se pide que los beneficiarios se identifiquen como tales, que presenten el acta de defunción del asegurado y su acta de nacimiento; con estos documentos el trámite para el pago del producto contratado se realiza. En el cobro de vida de una persona que se encuentra desaparecida los beneficiarios deben obtener una acta de presunción de muerte. Con este documento pueden presentarse a la aseguradora y solicitar el pago de la póliza, explicó Mariana Avalos, subdirectora comercial de vida de AXA Seguros. Para conseguir dicha acta los familiares de la persona deben esperar entre un año y medio y seis años, después de la declaración de ausencia, para que las autoridades entreguen ese documento, esto varía dependiendo de la entidad federativa que se trate. Los seguros de vida contemplan un periodo de cinco años para ser reclamado, pero existen personas que no pueden obtener el beneficio ya que de acuerdo al código civil de su estado, tienen que esperar hasta seis años para obtener el acta de presunción de muerte, lo que anula la vigencia de reclamación. Hoy en día siete estados establecen seis años para que la autoridad entregue el acta de presunción de muerte, entre ellos destacan Sinaloa, el Distrito Federal, Querétaro, Oaxaca, entre otros. Las entidades donde se requiere el menor tiempo para obtener el acta de presunción de muerte, son Nuevo León, el Estado de México y Baja California, solo por mencionar algunos. Trámite lento El periodo promedio para obtener el acta de presunción con la cual se puede reclamar el seguro de vida de una persona desaparecida es de seis años, sin embargo tiene cinco años para solicitar el pago de la póliza Tiempo para obtener el acta de presunción de muerte, años CON MAYOR TIEMPO 0 “No hay claridad sobre cómo se puede reclamar el seguro de vida de una persona que desapareció” 2,454 9,520 3,933 INVERSIONES EN VALORES Títulos para negociar Títulos disponibles para la venta Títulos conservados a vencimiento Títulos recibidos en reporto CARTERA DE CREDITO VIGENTE Créditos comerciales Créditos al consumo Créditos a la vivienda 744 744 187,941 7,797 13,379 TOTAL CARTERA DE CREDITO VIGENTE CARTERA DE CREDITO VENCIDA Créditos comerciales Créditos al consumo Créditos a la vivienda 15,908 209,117 TOTAL CARTERA DE CREDITO VENCIDA 13,883 223,000 CARTERA DE CREDITO (NETO) 205,921 17,079 4,197 BIENES ADJUDICADOS - INMUEBLES, MOBILIARIO Y EQUIPO (NETO) 4,362 INVERSIONES PERMANENTES EN ACCIONES 130 IMPUESTOS Y PTU DIFERIDOS (NETO) OTROS ACTIVOS Cargos diferidos, pagos anticipados e intangibles Otros activos 33,627 26,245 - PRESTAMOS BANCARIOS Y DE OTROS ORGANISMOS De corto plazo De largo plazo 47,763 22,305 OTRAS CUENTAS POR PAGAR Impuestos a la utilidad por pagar PTU por pagar Aportaciones para futuros aumentos de capital pendientes de formalizar por su organo de gobierno Fondo de obra social Acreedores diversos y otras cuentas por pagar $ - 59,872 70,068 9,407 440 1,413 7,554 5,561 TOTAL PASIVO TOTAL CARTERA DE CREDITO (Menos) ESTIMACION PREVENTIVA PARA RIESGOS CREDITICIOS OTRAS CUENTAS POR COBRAR (NETO) CAPTACION TRADICIONAL Depósitos de exigibilidad inmediata Depósitos a plazo Títulos de crédito emitidos OBLIGACIONES SUBORDINADAS EN CIRCULACION IMPUESTOS Y PTU DIFERIDOS (NETO) CREDITOS DIFERIDOS Y COBROS ANTICIPADOS 10,925 1.022 1,935 $ 144,908 6 6 Nayarit 6 Oaxaca 6 Querétaro 6 TOTAL ACTIVO $ 239,857 CAPITAL CONTRIBUIDO Capital social Aportaciones para futuros aumentos de capital pendientes de formalizar por su órgano de gobierno Prima en venta de acciones Obligaciones subordinadas en circulación Donativos Efecto por incorporación al régimen de entidades de ahorro y crédito popular 47,185 49,360 - 2 Michoacán 2 Guerrero 2 2 Tamaulipas 1.5 1 Nuevo León 0.5 FUENTE: CÓDIGO CIVIL DE CADA ESTADO SOLUCION ASEA SA DE CV SFP. REQUERIMIENTOS DE CAPITAL POR RIESGOS AL MES DE SEPTIEMBRE DEL 2014 Concepto $ MARGEN FINANCIERO 77,395 Estimacion preventiva para riesgos crediticios 12,680 MARGEN FINANCIERO AJUSTADO POR RIESGO CREDITICIO 64,715 72,239 63,565 8,674 RESULTADO DE LA OPERACIÓN RESULTADO NETO. -2,175 4,674 10,660 24,945 7,485 TOTAL CAPITAL CONTABLE $ TOTAL PASIVO Y CAPITAL CONTABLE $ 239,857 $ Impuestos a la utilidad causados Impuestos a la utilidad diferidos (netos) 94,949 773,607 181,530 5,871 186,355 1,147,362 4,051 301 A) = Suma de la cartera de créditos otorgada por la Entidad, neta de las correspondientes provisiones para riesgos crediticios, y el total de las inversiones en valores (1 - 2 +3) 1 Cartera Total (Vigente + Vencida) 2 Estimaciones Preventivas para Riesgos Crediticios 2/ 3 Inversiones en Valores 12,424 4,940 - 4,940 7,485 $ 7,485 ELABORO AUTORIZO C.P. PANFILO ROSALES DUQUE DIRECTOR DE ADMON Y FINANZAS CED. PROF. 4080753 LIC. EMILIO G. ORTIZ DÍAZ DIRECTOR GENERAL B) = Requerimiento de capitalización por riesgo de crédito II Requerimiento por riesgo de crédito (8% de Activos ponderados por riesgo) (Entidades con niveles II, III o IV) Activos ponderados por riesgo (1 + 2 + 3) 1 Ponderación por riesgo de Activos Grupo 1 (0%) Grupo 1 (A+B+C+D+E) A) Caja B) Valores emitidos o avalados por el Gobierno Federal C) Créditos al Gobierno Federal o con garantía expresa del propio Gobierno Federal D) Operaciones contingentes realizadas con las personas señaladas en este grupo E) Otras operaciones donde la contraparte sea alguna de las personas mencionadas en este grupo 2 Ponderación por riesgo de Activos Grupo 2 (20%) Grupo 2 (A+B+C+D+E) A) Depósitos, valores y créditos a cargo de o garantizados o avalados por instituciones de crédito y por casas de bolsa B) Créditos y valores a cargo de o garantizados o avalados por fideicomisos públicos constituidos por el Gobierno Federal para el fomento económico C) Valores y créditos a cargo de organismos descentralizados del Gobierno Federal D) Otras operaciones en donde la contraparte de las Entidades sea alguna de las personas mencionadas en este grupo E) Porción garantizada por alguna Entidad Pública de Fomento de préstamos para la adquisición o construcción de vivienda personal 3 Ponderación por riesgo de Activos Grupo 3 (100%) Grupo 3 (A + B - (C * 0.67) ) A) Créditos, valores y demás activos que generen riesgo de crédito, no comprendidos en los numerales anteriores B) Porción no garantizada por alguna Entidad Pública de Fomento de préstamos para la adquisición o construcción de vivienda personal C) Depósito de dinero constituidos por el propio acreditado en la Entidad que cumplan con las condiciones para ser considerados una garantía Capital Neto (1 + 2 + 3 - 4 - 5 - 6 - 7 - 8 - 9 -10) "El presente balance general fue aprobado por el Consejo de Administracioìn bajo la responsabilidad de los funcionarios que lo suscriben. www.cnbv.gob.mx www.cnbv.gob.mx 0 0 421,3420 43.8196 0 42.7925 21119693 4873775 16245918 0 206665150 222999735 17078585 744000 II Requerimiento por riesgo de mercado (Entidades con niveles III o IV) Requerimiento del 30% sobre B 3,750 "El presente estado de resultados se formuló de conformidad con los Criterios de Contabilidad para Entidades de Ahorro y Crédito Popular, emitidos por la Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por el artículo 117, primer párrafo de la Ley de Ahorro y Crédito Popular, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejados todos los ingresos derivados de las operaciones efectuadas por la Entidad durante el período mencionado, las cuales se realizaron y valuaron con apego a sanas prácticas financieras y a las disposiciones legales y administrativas aplicables. "El presente estado de resultados fue aprobado por el Consejo de Administración bajo la responsabilidad de los funcionarios que lo suscriben. " www.cnbv.gob.mx " El saldo histórico del Capital Social al 30 de Septiembre del 2014, es de 49,360 miles de pesos" El presente Balance General, se formuló de conformidad con los Criterios de Contabilidad para Entidades de Ahorro y Crédito Popular, emitidos por la Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por el artículo 117, primer párrafo de la Ley de Ahorro y Crédito Popular, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejadas las operaciones efectuadas por la Entidad hasta la fecha arriba mencionada, las cuales se realizaron y valuaron con apego a sanas prácticas financieras y a las disposiciones legales y administrativas aplicables. AUTORIZO LIC. EMILIO G. ORTIZ DIAZ DIRECTOR GENERAL Requerimiento total de capital por riesgos (I + II + III) I Requerimiento de capital por riesgo de mercado II Requerimiento de capital por riesgo de crédito III Requerimiento de capital por operaciones irregulares capitalizables Requerimiento del 1% sobre A 7,524 Gastos de administracion y promocion Otros productos Otros Gastos Capital neto / Requerimiento total de capital por riesgos 1/ Índice de capitalización (Riesgos de crédito) = Capital neto / Activos ponderados por riesgo de crédito 1/ Índice de capitalización (Riesgos de crédito y mercado) = Capital neto / (Requerimiento por riesgos de mercado + Activos ponderados por riesgo de crédito) 1/ Montos y Saldos Indicadores Requerimientos Requerimientos de de Capitalización Capitalización 1/ I Requerimiento por riesgo de mercado (Entidades con nivel II) 7,758 233 7,524 - Operaciones discontinuadas 47,764 Fondo de Reserva Legal Fondo de Reserva de Capital Resultado de ejercicio anteriores Resultado neto 82,822 5,427 - $ Reporte Regulatorio Requerimientos de Capital por Riesgos Subreporte: Requerimientos de Capital por Riesgos R21 A 2111 Subreporte: Requerimientos de Capital por Riesgos Incluye: Moneda nacional y Udis valorizadas en pesos Cifras en pesos RESULTADO ANTES DE OPERACIONES DISCONTINUADAS - CAPITAL GANADO CUENTAS DE ORDEN Obligaciones contingentes Garantías Recibidas Cartera Vigente Garantías Recibidas Cartera Castigada Intereses devengados no cobrados de cartera de crédito vencida Otras cuentas de registros ELABORO C.P. PANFILO ROSALES DUQUE DIRECTOR DE ADMON Y FINANZAS CED. PROF. 4080753 6 Baja California Estado de México Ingresos por interes Gastos por interes Resultado por posicion monetaria neto (margen financiero) Comisiones y tarifas cobradas Comisiones y tarifas pagadas Resultado por intermediacion Otros ingresos (egresos) de la operación INGRESOS (EGRESOS) TOTALES DE LA OPERACIÓN 6 Distrito Federal Veracruz RESULTADO ANTES DE IMPUESTOS A LA UTILIDAD CAPITAL CONTABLE 8,595 7,995 600 5 (Cifras en Miles de Pesos) PASIVO Y CAPITAL $ 4 Campeche CON NIVEL DE OPERACIONES II, 1 AV. NORTE ORIENTE NUM. 32 VILLAFLORES, CHIAPAS ESTADO DE RESULTADOS BALANCE GENERAL AL 30 DE SEPTIEMBRE DEL 2014 DEL 01 DE ENERO AL 30 DE SEPTIEMBRE DEL 2014 DISPONIBILIDADES Caja Bancos Otras Disponibilidades 3 6 SOLUCION ASEA S.A. DE C.V. SFP. ACTIVO 2 Aguascalientes Sinaloa Eloy López Jaimes Director general de Previsión Financiera Integral. (Cifras en Miles de Pesos) 1 CON MENOR TIEMPO Eloy López Jaimes, director general del despacho Previsión Financiera Integral, destacó que no existe claridad de cómo se debería cobrar el seguro de vida de una persona que desaparece, debido a que la ley es muy ambigua en este tema. Eduardo Salim, director de Relación con Gobierno de Seguros Monterrey New York Life, explicó que la aseguradora puede pagar el seguro siempre y cuando se entregue a tiempo el acta de presunción de muerte. Detalló que hasta el momento son pocos los casos con estas características que se atienden. De acuerdo con los códigos civiles de las entidades federativas, cuando la desaparición de las personas sea a consecuencia de algún incendio, inundación, terremoto, catástrofe aérea, ferroviaria o de automotores y se compruebe que el desaparecido se encontraba en el lugar, basta con un lapso de tres meses a dos años, para que el juez entregue el acta de presunción de muerte, esto dependiendo de la entidad. 4873775 16245918 16245918 203073970 0 2454241 2454241 0 0 0 0 2839517 14197584 14197584 0 0 0 0 200234453 200234453 210117957 14751498 88986137 1 Capital Contable 94949159 2 Obligaciones subordinadas de conversión obligatoria 3/ 3 Obligaciones subordinadas no convertibles o de conversión voluntaria 3/ Con plazo de vencimiento por 3 o más años (al 100%) 3/ Con plazos de vencimiento con más de 2 y hasta 3 años (al 60%) 3/ Con plazos de vencimiento con más de 1 y hasta 2 años (al 30%) 3/ Con plazos de vencimiento de hasta por un año (al 0%) 3/ 4 Inversiones en instrumentos de deuda cuyo pago por parte del emisor o deudor este previsto se efectúe después de cubrir otros pasivos (títulos subordinados) 3/ 5 Gastos de organización y otros intangibles 950684 6 Impuestos diferidos activos 7 Otros intangibles de registro diferido en el capital contable o estado de resultados 5012338 8 Préstamos de liquidez 9 Financiamientos destinados a la adquisición de partes sociales o títulos representativos del capital de la Entidad 4/ 10 Créditos que se otorguen y demás operaciones que se realicen en contravención a las disposiciones aplicables.

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados