ley de medidas urgentes rdl 8/2014

Anuncio

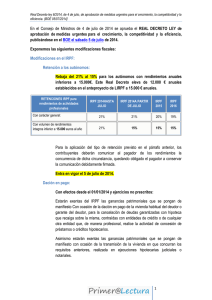

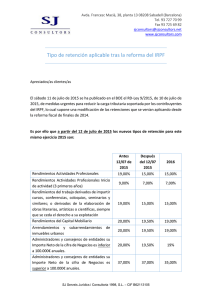

LEY DE MEDIDAS URGENTES RDL 8/2014 Real Decreto Ley 8/2014 de medidas urgentes para crecer, aumentar la competitividad y la eficiencia Fecha de aprobación: 4-07-2014 Fecha de publicación en el BOE: 5-07-2014 Fecha de entrada en vigor: 5-07-2014 El día 4 de julio se aprobó este Real Decreto Ley. Según el gobierno “La grave recesión que desde 2008 venía experimentando la economía española, fruto de la acumulación de desequilibrios durante los años anteriores, ha hecho necesaria la adopción de profundas reformas urgentes para recuperar la senda de crecimiento. Reformas que se han insertado dentro de una estrategia de política económica basada en dos pilares: la consolidación fiscal y las reformas estructurales para impulsar la flexibilidad de los mercados y recuperar la competitividad de la economía española perdida desde la entrada en el euro”. El decreto aporta un conjunto de medidas para financiar e impulsar la actividad económica con modificaciones para fomentar el comercio minorista1 y la unidad de mercado, cohesionar económica, social y territorialmente el país, mejorar la movilidad de los ciudadanos con una nueva manera de gestionar la red de aeropuertos, regular la proliferación de los “drones”2, aumentar la competitividad y la conexión terrestre de los puertos, garantizar la sostenibilidad y accesibilidad en el mercado de los hidrocarburos, implantar un “Sistema Nacional de Garantía Juvenil”3 y, finalmente, algunas medidas fiscales. Las modificaciones de carácter tributario no son en número, muy importantes 4 pero hay algunas de más relevantes por su carácter social. MODIFICACIONES DEL IRPF 1. Deja de tributar la ganancia patrimonial producida en las daciones en pago o en cualquier otro procedimiento de ejecución hipotecaria que afecte a la vivienda habitual5 del contribuyente. Plazo: efectos retroactivos a día 1 de enero de 2014 y ejercicios anteriores no prescritos. Es una medida interesante para aquellas personas que se encuentran en la situación de dar el piso al banco porque no pueden pagar la hipoteca. La dación en pago es, de hecho una “venta” del inmueble al banco a cambio de un dinero que, en este caso, es lo que queda per pagar. Por ello, al ser una transmisión, puede dar un beneficio a tributar, cosa que difícilmente pueden hacer las personas en proceso de expropiación. 1 Es modifiquen entre altres coses els horaris comercials. Vehicle aeri sense tripulant 3 Per joves no ocupats entre 16 i 25 anys no integrats en els itineraris de formació puguin rebre una oferta de treball, educació continuada o formació d’aprenentatge. 2 4 Com quasi tothom sap pels mitjans de comunicació estem pendents de la gran reforma que en aquests moments és un projecte de llei que anirem explicant properament. 5 Es considera habitatge habitual aquell en què s’ha estat empadronat de forma ininterrompuda almenys en els dos anys anteriors a la transmissió, o , si no haguessin transcorregut aquests dos anys, la fecha d’adquisició. 2. A partir de la fecha de publicación en el BOE pueden compensar las rentas negativas originadas en la transmisión de deuda subordinada, participaciones preferentes o cualquier otro valor recibido a cambio de estos instrumentos que forman parte de la base de ahorro, no solamente como hasta ahora con otras rentas positivas de la base del ahorro, sino también con la parte de la base general generada en la transmisión de elementos patrimoniales. Plazo: efectos retroactivos al día 1 de enero de 2014. La renta debe estar generada antes del día 1 de enero de 2015. La cuota del IRPF proviene de dos bases diferentes, la general y la del ahorro. La venta de participaciones preferentes forma parte de la base del ahorro y, excepto algunos casos, no puede restar de la base general. Los rendimientos negativos pueden compensarse también a partir de enero de 2014 con la base general producida por las ganancias patrimoniales no derivados de transmisiones de bienes, por ejemplo subvenciones, premios de concursos, loterías, etc. Medida que afecta a pocos contribuyentes. 3. Nuevo tipo reducido de retención para los contribuyentes con actividades profesionales que en el ejercicio anterior hayan tenido unos rendimientos íntegros inferiores a 15.000 euros. Para beneficiarse de esta rebaja debe cumplirse también que estos rendimientos profesionales deben representar más del 75 por ciento de la suma de los rendimientos íntegros de actividades económicas y trabajo del contribuyente. Este tipo reducido es del 15%. Desde 01-09-12 se aplica de forma general, la retención por actividades profesionales al 21% y a partir de 01-01-15 será del 19%. Cabe recordar que estamos hablando de la retención que es un pago a cuenta de la declaración de IRPF, no de la cantidad final a pagar. Esta medida es correcta ya que estos profesionales difícilmente alcanzan a pagar el 15% y, por ello, lo que se les estaba haciendo era retener un dinero para devolvérselo al cabo de un tiempo. Con esta medida se intenta arreglar que estos contribuyentes avancen un dinero que se les devolverán en la declaración de renta , dado que un profesional, que sólo ingresa 15.000 euros brutos,6no tendrá nunca un tipo impositivo del 21%. MODIFICACIONES EN LA PLUSVALIA MUNICIPAL DE TERRENOS 1. Se beneficiaran de la excepción en el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana las personas físicas que transmitan su vivienda habitual, mediante dación en pago o como consecuencia de un procedimiento de ejecución hipotecaria. Plazo: efectos retroactivos a día 1 de enero de 2014 y ejercicios anteriores no prescritos. Una persona que debe dar el inmueble porque no puede pagar la hipoteca, difícilmente puede pagar este impuesto. Esta medida acerca el problema a la realidad social. Centre Gestió Julio de 2014 6 El que tributa són els ingressos nets o beneficis, per tant, a aquests ingressos cal descomptar les despeses. 2